一些风险较高的新兴市场借款人的等待游戏可以说即将结束。在全球范围内,高利率似乎将持续更长时间,等待更好交易类型的动力正在消失。与此同时,尽管借款利率已升至两位数,但随着美元贬值,以及偿还到期美元债务的义务正促使一些风险较高的主权国家重新将目光投向全球债券市场。

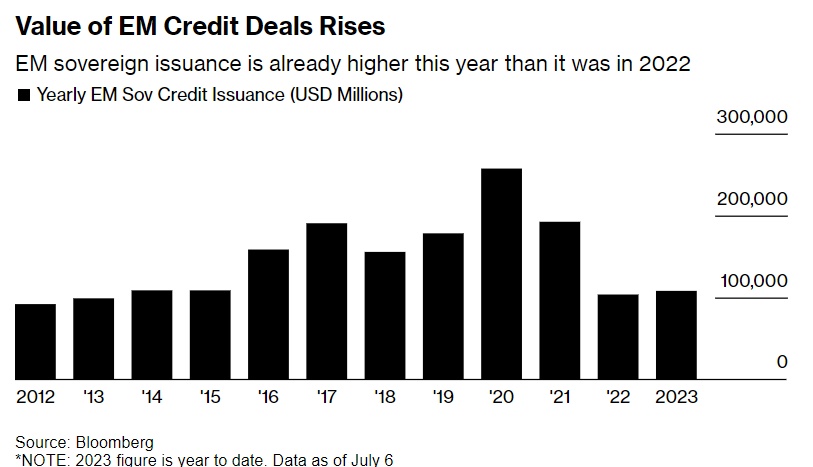

智通财经APP了解到,机构汇编的数据显示,新兴市场到2023年底将有大约137亿美元的债务到期,土耳其、埃及、巴拉圭、罗马尼亚和智利是迄今为止从国际市场筹集更多资金的一些债券发行国,这推动了整个资产类别的反弹浪潮。机构汇编的数据显示,全球新兴市场的债券发行规模已经超过了2022年全年筹集的1030亿美元和欧元债务。

新兴市场信贷交易价值回升——新兴市场今年的主权债券发行量已经高于2022年

不过,这些发行的债券大多来自沙特阿拉伯和波兰等评级较高的主权国家。投资者现在把目光投向肯尼亚这样的国家,与撒哈拉以南非洲的其他国家一样,肯尼亚已经被国际债务市场拒之门外长达一年多。

伦敦Pictet资产管理公司新兴市场硬通货债务联席主管Guido Chamorro表示:“今年下半年发行高收益主权债券是公允的。”“毕竟,他们这些国家是最需要资金的。”

撒哈拉以南非洲主权国家在市场上的缺席令人震惊,南非在2022年4月成为最后一个在国际上借款的国家。全球金融危机后,非洲的利率处于历史低位,这帮助非洲国家利用了国际范围的债券市场。国际货币基金组织(IMF)的统计数据显示,就在两年前,该地区发行的欧洲债券总额为140亿美元。

REDD Intelligence高级信贷研究分析师Mark Bohlund表示:“在可预见的未来,2009年至2019年可能是新兴市场和一些前沿市场(frontier-market )国家发行欧元债券最接近理想条件的时期。”

美联储货币紧缩周期终于迈向收尾

在美联储启动一代人以来最激进的货币紧缩周期后,全球债券发行,尤其是新兴市场债券发行量一度陷入停滞。自上周美国公布了两年多来最疲软的消费者价格涨幅(CPI)以来,越来越多债市交易员押注美联储加息周期7月收尾,市场的风险状况略有改善,这为那些今年上半年无法上市的潜在债券发行国家打开了一扇窗口。

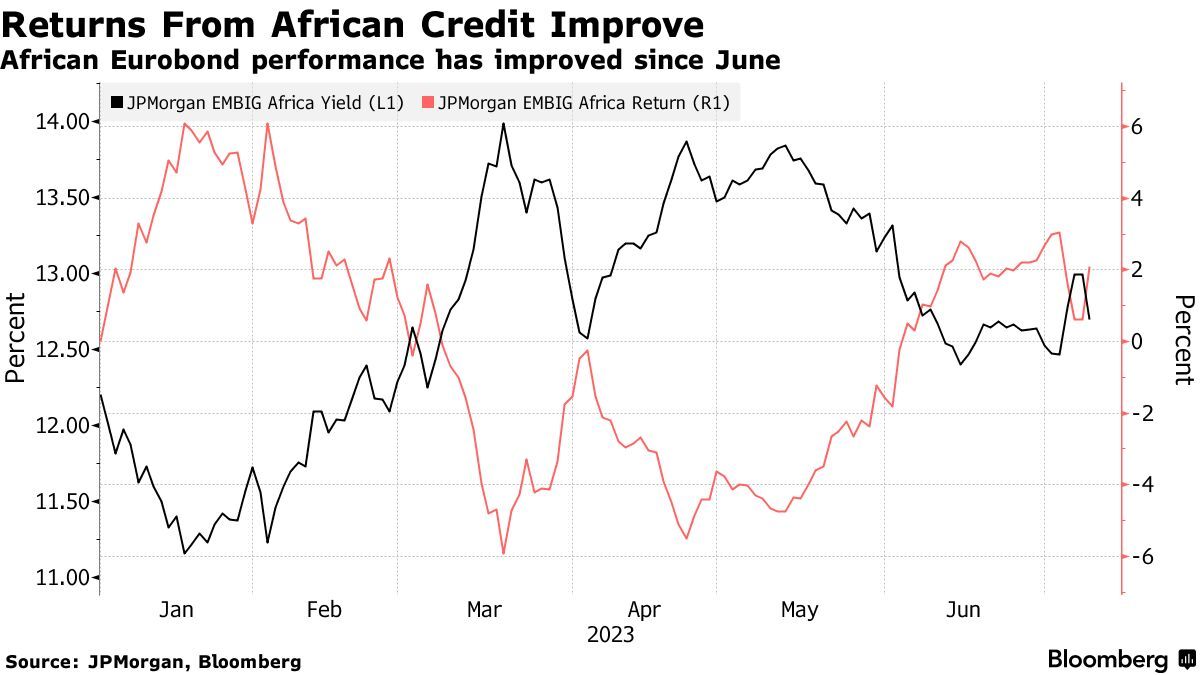

非洲债券与美国国债收益率之差的收窄,可能会鼓励那些需要外汇的非洲主权国家考虑发行美元债券,即使价格相对较高。截至7月12日,收益率差值已降至今年3月以来的最低水平,为818个基点。根据摩根大通的汇编指数,就在5月份,这一水平甚至一度超过了1000个基点——这被债市广泛认为是“痛苦”的水平。

来自渣打银行的非洲策略主管Samir Gadio表示:“在美联储可能于7月加息正式结束本轮加息周期的预期升温后,非洲信贷市场的势头可能会有所改善,因为在美国通胀下降和经济增长放缓的情况下,2024年美联储降息的可能性将增加。”“这种背景可能支持评级较低的新兴市场和非洲地区的欧元债券收益率,并重新打开回归市场的机会之窗;但对于单B级(single-B)非洲主权债券,收益率至少需要降至9%,或者更理想的情况下,发行才成为现实。”此外,BB评级的非洲主权国家可能会考虑利用债券市场。

南非、肯尼亚、塞内加尔、科特迪瓦、埃塞俄比亚和加蓬明年将不得不偿还累计总额为72.5亿美元的贷款,这使得寻找美元资金的需求更加迫切。肯尼亚当局已经在采取行动,为6月份到期的20亿美元还款做准备,上周在伦敦与潜在投资者会面,讨论包括银团贷款、双边商业贷款、伊斯兰债券或武士债券在内的选择。

截至上周五,肯尼亚2024年国债的收益率为12.69%,低于5月份的21.4%历史性高点,但仍是2014年发行时交易的两倍左右。总部位于开罗的泛非多边贷款机构Afreximbank总裁Benedict Oramah表示,较低评级的借款人未来将不得不适应更高的利率。

“新常态”

Benedict Oramah表示:“人们开始明白,看起来像是冲击的是一种新常态。”“那些能够进入银团贷款市场的人会去那里,但对许多人来说,越来越明显的是,他们必须咬紧牙关。”

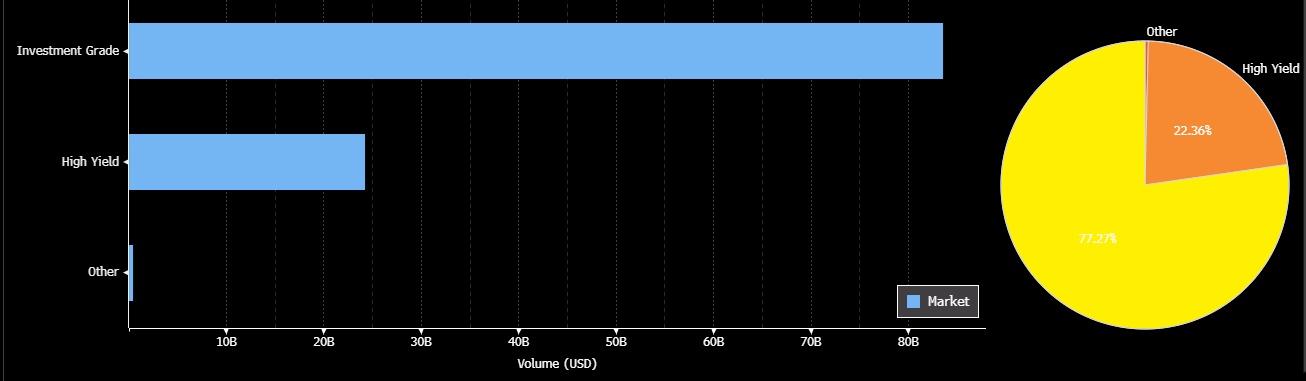

这将标志着新兴市场债市格局的变化,因为今年迄今为止,投资级主权债券一直主导着市场借贷。沙特阿拉伯发行的债券规模最大,占总额的15%,其次是波兰,波兰从去年的第12位跃升至今年迄今为止完成的交易价值88亿美元。

德意志银行(Deutsche Bank)策略师Anthony Wong预计,到年底,新兴市场债券发行量将高达1,500亿美元。根据国际金融协会(Institute of International Finance)今年早些时候预测,2023年全球前沿市场的债券销售额将达到470亿美元。

新兴市场发行细目——投资级新兴市场主权债券在市场上的发行表现最为活跃

“包括多数非洲经济体在内的前沿市场,可能会发现进入市场的难度普遍加大,”Rand Merchant Bank驻约翰内斯堡高级市场策略师Samantha Singh表示。“即使是那些有重大改革议程的国家,也可能难以在短期内大量发行欧元债券,除非它们确实有能力完成支付。”

Bloomberg Intelligence新兴市场固定收益首席策略师Damian Sassower预测,有能力继续开发国内市场的国家政府将尽可能长时间地这样做。

Sassower表示:“对于评级较低的国家而言,IMF协议和所谓的共同框架(Common Framework)的进展,为陷入困境的发债国,尤其是非洲前沿国家,在年底前重返信贷市场打开了大门。考虑到陷入困境的借款人的数量和所需的债务展期规模,这可能意义重大。”