【主编观市】

港股上周如预期展开强劲反弹,恒指直接突破60日均线。

这轮反弹主要逻辑就是美国债务通胀数据降低至3%,达到两年多来的最低水平,市场预期美联储加息周期很可能接近尾声。引发美元走弱,而人民币汇率顺势强劲走强。另外,平台企业受到肯定也受到资金追捧。

本周将公布二季度/上半年GDP和6月工业增加值等经济数据,观察数据出台对市场的影响。至于中国央行将公布7月1/5年LPR,市场普遍预期会按兵不动。

对于下半年市场情况,监管层已经打了预防针,比较担心的是银行利润或受利率下行影响。地产出清还需要时间。恒指在突破之后仍需要整固。

电力这块最近催化比较多,从高温到上周的深改通过电力体制改革文件,如国常会:加强高峰时段重点地区电力保供,全力抓好能源增产增供。能源局:全面加快建设全国统一电力市场体系,研究制定电力市场“1+N”基础规则制度。关注电力板块及绿色能源如氢能类。

Omdia近日发布报告称,OLED显示器面板出货量将由2022年的16万片,增长到今年的80万片,到2024年将达到174万片,两年时间实现10倍以上激增。面板类龙头可关注。

据灯塔专业版实时数据,截至7月14日16时,2023年总票房(含预售)达300.70亿元,已超过2022年全年票房300.67亿元。影视娱乐类预计持续走强。

【本周金股】

美图公司(01357)

2023H1预计实现净利润2.20亿元-2.65亿元,同比扭亏为盈;预计实现经调整净利润1.40-1.55亿元,同比增长289%-331%。

AIGC驱动VIP订阅业务迅速增长,投资减值亏损回拨带动扭亏。业绩扭亏主要系23H1公司已购买加密货币市场价格上涨,高于2022年底市场价格,根据业绩预告,本次已购买加密货币减值亏损拨回约人民币1.85亿元。同期公司受AIGC驱动的图像和影像相关应用程序VIP订阅业务收入迅速增长,为公司贡献利润增量,带来经调整净利润同比显著增长。

2022年,VIP订阅业务、在线广告、SaaS及相关业务、互联网增值服务、IMS及其他业务各占总收入的37.5%、28.6%、22.2%、4.6%、7.1%,VIP订阅业务成为最大收入来源。根据官方公众号,截至2023年6月19日,公司拥有719万VIP用户,较2022年12月增长约28%。

6月19日,美图公司举办以"AI时代的影像生产力工具"为主题的第二届影像节,现场发布7款影像生产力工具:WHEE、开拍、WinkStudio、美图设计室2.0、DreamAvatar数字人、美图AI助手RoboNeo、MiracleVision视觉大模型,覆盖视觉创作、商业摄影、专业视频编辑、商业设计等领域,正式形成由底层、中间层和应用层构建的AI产品生态。7月4日,公司在美图秀秀上线“AI扩图”新功能,支持100%-300%任意比例的四周等比扩展,进一步丰富订阅用户权益。公司在美图方面具备多年经验及数据优势,预计AI产品有望在长期成为付费渗透率新一轮增长的驱动因素。

【产业观察】

据集邦咨询数据,7月上旬32/43/55/65寸电视面板均价分别为35/61/116/158美元/片,各尺寸较6月价格均有所上涨,部分显示器面板价格小幅上调,笔记本面板产品继续维持不变。

自2023Q1开始,电视面板价格尤其是大尺寸面板价格一路上涨,7月上旬32/43/55/65寸电视面板均价较2月分别上涨6/11/33/48美元/片,显示器面板和笔记本面板价格变化较小。

根据京东方A公告数据,2023Q1面板行业平均稼动率约74%,Q2行业整体稼动率维持在80%左右,面板需求有所回暖。随着面板需求的复苏,有望带动上游材料需求放量,提振全产业链景气度。据Omdia预测,2022年至2029年,AMOLED显示面板的出货面积预计将从1,411.54万平方米增至3,470.76万平方米,复合增长率达到13.72%。2022年OLED终端材料市场的需求增至117.54吨,较2021年增长0.13%,较2020年增长32.86%。

广发证券此前表示,需求层面,整体需求层面迎来复苏,OLED面板渗透率持续提升,尤其在安卓机方面逐渐从高端旗舰机向中低端机型渗透,同时折叠屏、IT、车载显示等新市场持续打开行业天花板。结构层面,OLED国产化进程加速。随着OLED行业高景气,产业链将持续受益。

港股关注信利国际(00732) 。

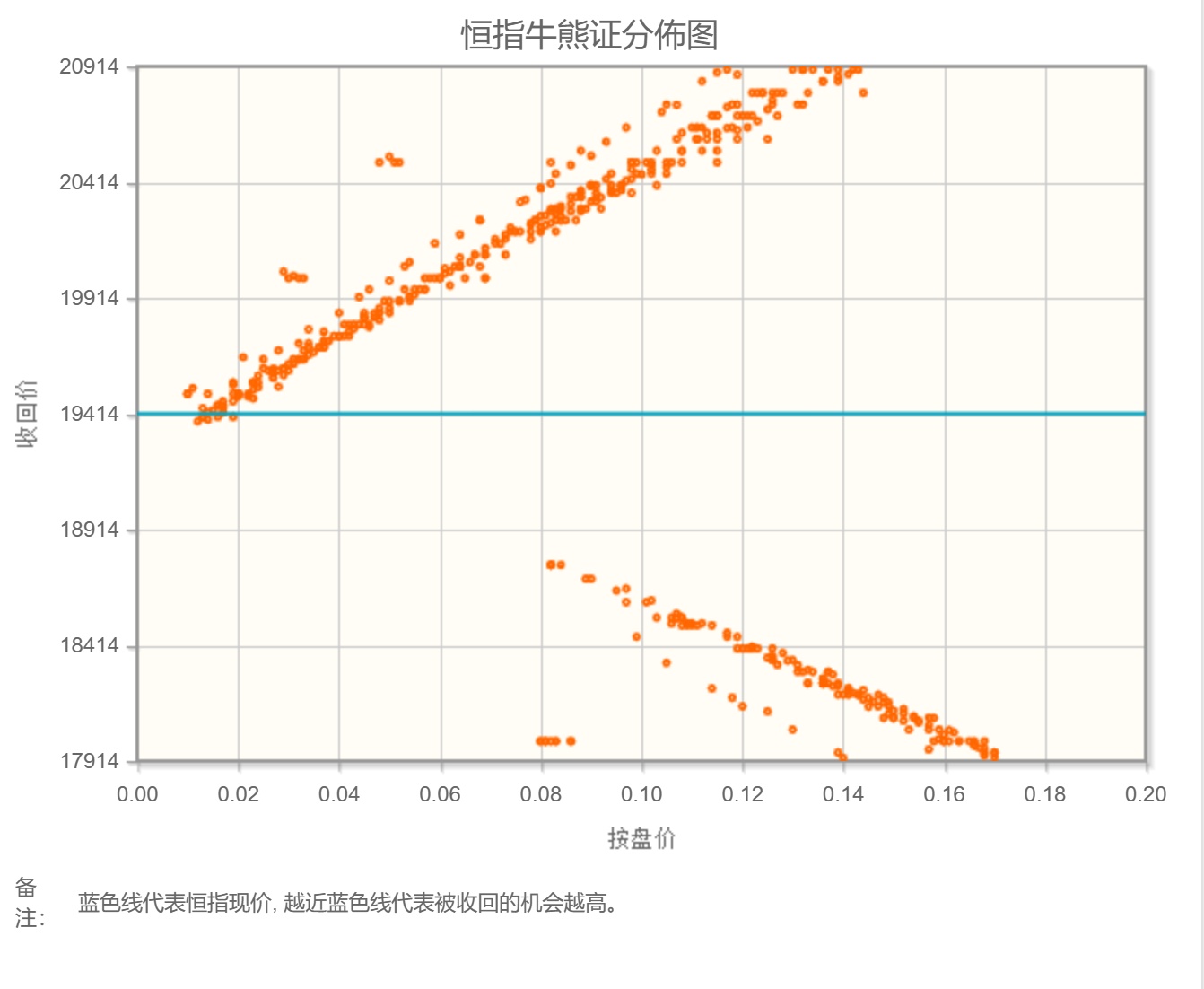

【数据看盘】

港交所公布数据显示,恒生期指(七月)未平仓合约总数为105543张,未平仓净数40501张。恒生期指结算日07月28号。

从恒生指数牛熊街货分布情况看,19414点位置,熊证密集区靠近中轴,港股有做多动力。市场预计美联储在七月和九月各加息25点,然后就此结束本轮加息周期。联储最快今年底或明年初重新审视利率政策,到时候看金融紧缩情况和经济衰退风险。明年减息的力度未必小。港股恒生指数本周看涨。

【主编感言】

上周外资情绪有所缓解,美国通胀数据超预期以及人民币汇率回升,大幅提振港股。平台经济座谈会也给了企业信心,预示着严监管时代过去,中概股、港股互联网板块也开启上升行情。

港股迈入业绩期,我们可以看到一些传统的周期股,例如水泥、煤炭企业,集体发盈警,利润缩水的层度也大致差不多。

电力企业公布的上半年发电量,上升的幅度也大致差不多,电力企业受益于成本端(煤价下行)和产出端(上网电价调整&用电量增长)的双重利好,将会迎来盈喜。

各大航司在继续发盈警的同时,也纷纷公告H1业务量的大幅上升,预示着未来的业绩拐点即将到来。主题性投资逐渐退潮,业绩性投资正在转强。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。