股价从202.96港元的高点跌至81港元,全球最大的纵向一体化针织制造商,及Nike及Adidas核心供应商,申洲国际(02313)市值两年的时间竟缩水了六成。

智通财经APP了解到,于2021年7月开始,申洲国际(02313)市值就一路走熊,这主要受经营及投资大环境影响,2020-2022年为疫情三年,防疫政策下出行及消费都受到极大限制,库存堆积下,上游产能无法充分释放。而资本市场杀估值成为常态,抛售过去涨幅较高的板块及个股。该公司于2021年利润大幅下滑,盈利能力持续下降,这也印证了投资者的担忧。

不过今年以来,券商投行以及机构投资者重点关注并布局大消费领域,尤其是上游材料龙头标的,就申洲国际来说,小摩和Schroders PLC两位股东已多次增持,市场覆盖评级基本为买入评级,看好公司海外市场及长期增长,其中中金证券给出了100.83港元的目标价。而从去年10月至今,该公司市值反弹超50%。

2023年行业经营环境改善,申洲国际市值反弹,估值也逐步得到修复,但就中长期而言,该公司可以配置了吗?

收入稳增长,但客户高度集中

智通财经APP了解到,申洲国际以OEM和ODM相结合的方式为客户提供高质量针织品,主要客户包括Nike及Adidas等国际品牌。该公司业绩稳健,2013-2019年保持双位数的复合增速,2020-2022年三年疫情,对材料价格及品牌商订货节奏产生冲击,盈利受到影响,但收入仍稳定增长。

根据发展时间线,该公司最初以婴童装进入市场,2006年进军运动装市场,之后成立Nike及Adidas的专供工厂,2013年开始海外扩张,产能布局东南亚,核心选址在越南及柬埔寨。自此,该公司完成了业务覆盖运动装、休闲装、内衣装及其他产品,核心市场覆盖中国、欧洲、美国以及日本。

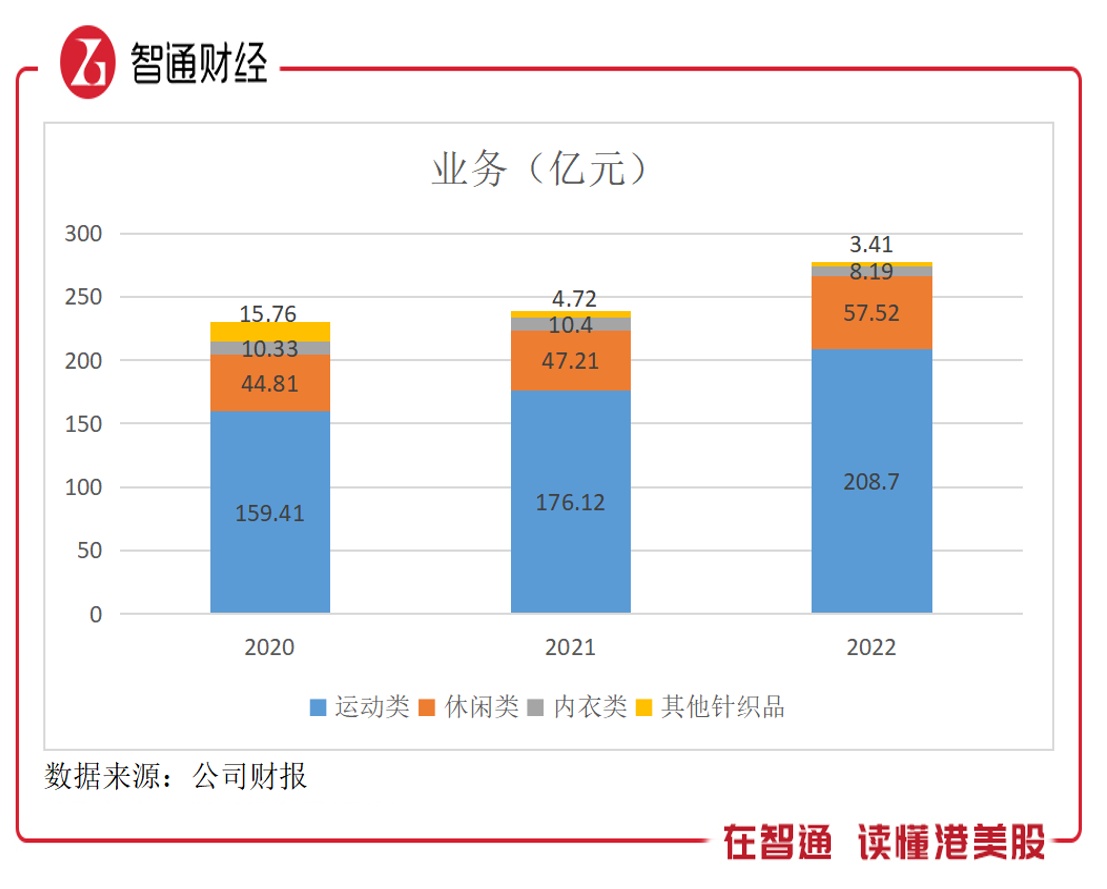

从业务上看,运动类服装和休闲类服装为该公司核心收入来源,往年收入份额超过90%,其中运动类服装超过70%,2020-2022年,上述两大服装业务收入复合增速为14.45%及13.13%,带动整体收入复合增速9.83%。该公司客户集中度非常高,四大客户收入份额超过80%,包括Nike、Uniqlo、Adidas和Puma,2022年收入份额分别为31%、21%、18%及12%,分布往年相对稳定,不过Nike收入份额趋势性提升。

值得一提的是,申洲国际全球化布局,但核心市场在中国、欧洲、美国及日本,对单一市场依赖度低,2022年收入份额分别为25.5%、22.1%、17.5%及14.1%。近几年来,由于疫情导致国内市场受到较大影响,该公司持续开拓海外市场,尤其加大对欧洲及美国市场的渗透率,海外收入份额提升至74.5%。

2023年上半年预计收入将实现双位数的增速,主要为市场及经营环境改善,客户行业尤其是运动服装领域订单需求旺盛,业绩表现也非常不错。比如安踏核心品牌流水高增长,该公司核心客户Nike也表现了不俗的业绩,在2023财季Q3(截止2月)及Q4(截止5月)收入分别增长13.97%及4.83%。

东南亚产能扩张,深度绑定客户需求

申洲国际迎来供给端和需求端双重改善,产能供应重中之重。该公司产能基地主要在中国、越南和柬埔寨,包括面料和成衣生产基地,在中国在宁波北仑及安徽安庆,面料和成衣产能占比均达50%,越南在西宁及世通,面料产能占比为50%,成衣产能占比22%,而柬埔寨主要生产成衣,产能占比23%。

根据2022年财报,该公司核心非流动资产中,中国、越南和柬埔寨分别占比为45.96%、32.54%及18.24%。国内和东南亚基地均已实现了纵向一体化,匹配全球客户的订单需求,此外,该公司也在考虑印度等低成本地区作为生产基地。

实际上,该公司产能布局跟核心客户有着密切联系,以Nike及Adidas为首的国际运动品牌加大在东南亚市场的渗透,为满足客户需求,申洲专门设立品牌工厂,比如越南世通阿迪专供工厂,并于2022年投产使用。相比于其他同行,该公司生产基地配备更高智能化的设备,生产更具效率,如其面料和成衣制造于一体,平均生产交付周期约45 天,远低于行业平均的2-3个月。

东南亚制造成本优势明显,加上客户转移,2023年预计申洲国际将继续扩大在东南亚的产能,尤其是四大客户专供工厂的扩张,深度绑定,共同释放业绩。其实过去三年的供应链危机,使得该公司盈利能力出现下滑的趋势,不过今年行业全面复苏,预期较好,预计利润率将得到回升。

盈利能力承压,未来有回升预期

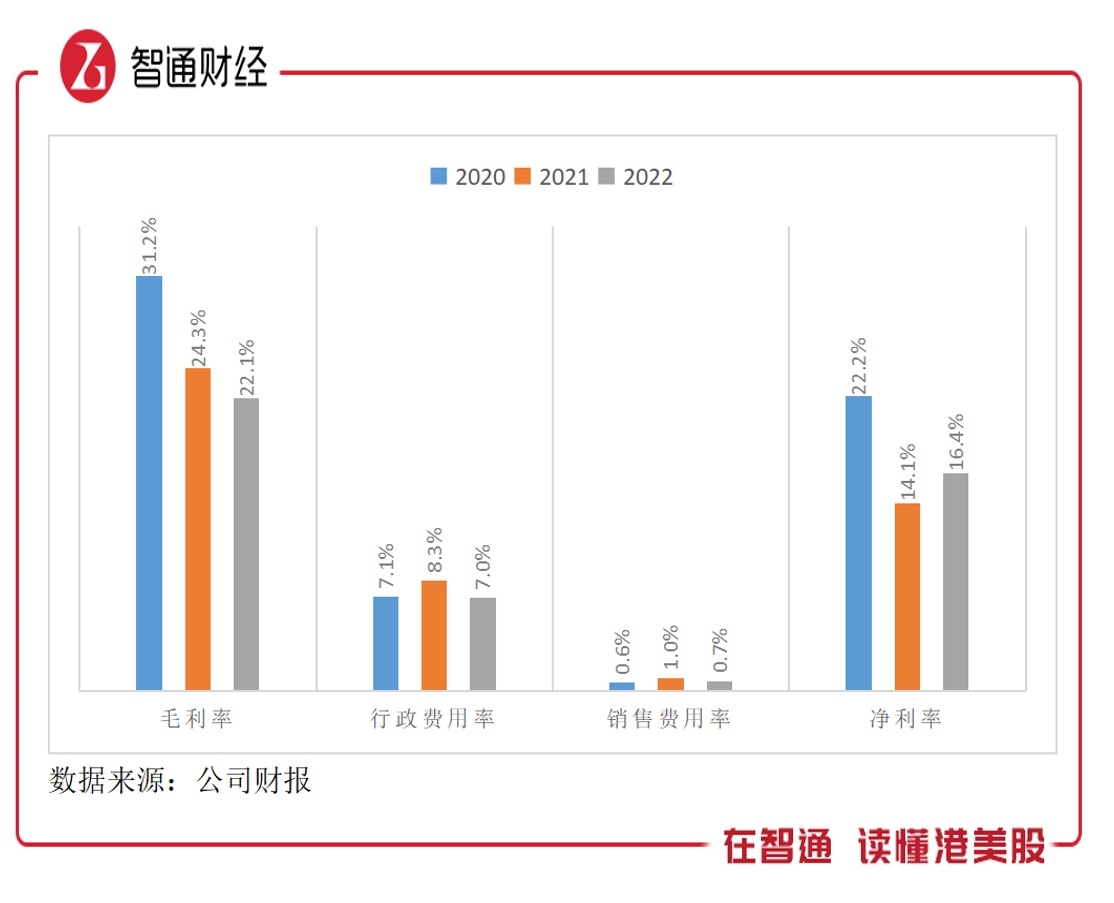

智通财经APP了解到,申洲国际盈利能力不断下滑,主要为毛利率处于下降趋势,2022年毛利率为22.1%,相比于2020年下降了9.1个百分点。如上文所言,该公司疫情期间供应链受到影响,材料价格以及物流成本都显著上升,同时四大客户库存压力下,或下调售价获取规模收入,导致利润率承压。

不过该公司运营费用控制较好,核心的行政费用率保持稳定,在7-8%区间,而客户集中度高且深度绑定核心客户下,其销售支出很少,常年低于1%,对盈利能力影响较弱。2022年净利率16.4%,同比有所提升,主要为汇率波动导致汇兑差额赚了11.06亿元,扣除后,净利润率12.44%,较2020年下降9.76个百分点。

申洲国际盈利承压,但股东回报率水平仍高于10%,优于行业水平,2022年ROE为14.8%,扣除汇兑收益后为11.2%,较2020年下降7.5个百分点。此外,该公司权益杠杆稳定在1.4-1.6倍区间,相当于负债率63%-71%,处于合理区间,但有息负债率并不低,近30%,现金等价物和短债比接近1:1,结合长短债,可提升的负债空间有限,财务扩张宜谨慎。

从行业来看,运动服装行业稳健发展,2022年全球市场规模3725亿美元,同比增长2.2%,Euromonitor 预计,2023-2027 年仍将保持6.1%的复合增长水平,而行业集中度逐年提升,前十大为44.9%,Nike及Adidas长期占据全球运动品牌前二,市场份额14.5%及9.3%。上述两家均为申洲国际的核心客户,贡献近一半的业绩。2023年Nike及Adidas业绩表现亮眼,预计申洲国际上半年业绩将恢复双位数增长。

综合看来,近期申洲国际得到机构投资者持续增持,市值也迎来反弹,最重要的是行业需求回暖,业绩拐点来临,利润率上升预期将驱动估值持续回升,而目前估值回落至五年前水平,风险已充分释放,值得中长期配置。