智通财经APP获悉,生意社认为,2023年上半年碳酸锂因产业链中的供需关系出现不平衡现象导致了价格波动。随着国内碳酸锂产量和质量的逐步提升,可能会减少对国外碳酸锂进口的依赖,这将有助于维护碳酸锂价格的稳定状态。此外新能源产业的快速发展也将带动对碳酸锂的需求支撑。目前碳酸锂市场供应较为充足,对比之下需求维持稳定,市场供需关系博弈持续,预计短期下游市场观望为主,碳酸锂价格或呈窄幅震荡走势。

一、2023年上半年碳酸锂价格走势回顾

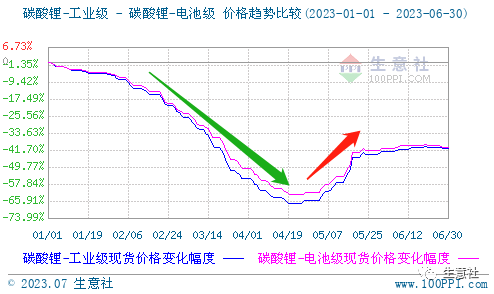

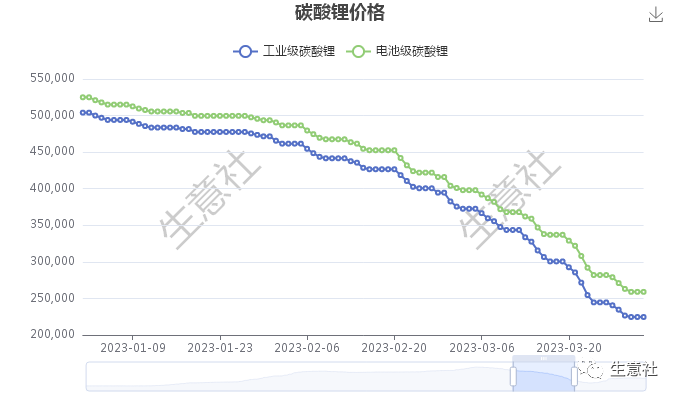

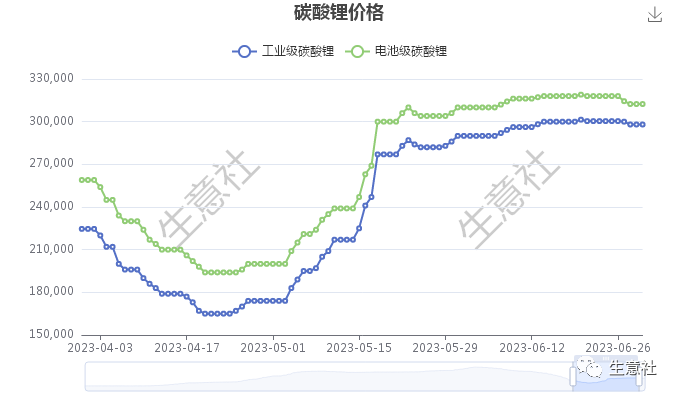

据生意社商品行情分析系统,2023年上半年碳酸锂价格出现了过山车式的下降和回升,但整体价格较年初仍有下行。截止6月30日工业级碳酸锂国内混合均价为298000元/吨,较1月1日均价504000元/吨下降了40.87%;电池级碳酸锂国内混合均价为312400元/吨,较1月1日均价525000元/吨下降了40.5%。

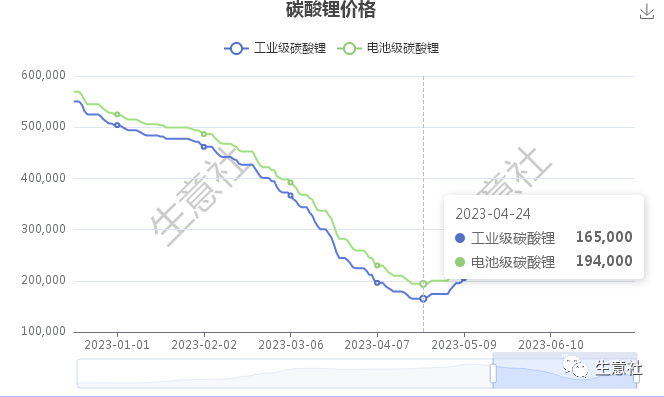

从碳酸锂价格曲线图来看,2023年年初开始碳酸锂价格就不断走跌,在4月中下旬迎来价格低点,截止4月24日工业级碳酸锂混合均价165000元/吨,电池级碳酸锂混合均价194000元/吨,周期内跌幅分别为67.26%和63.05%。低点过后价格有所回暖并保持上行,5月价格上涨最为明显,而6月则出现了缓慢增长态势,最终价格维持在30万元/吨附近。

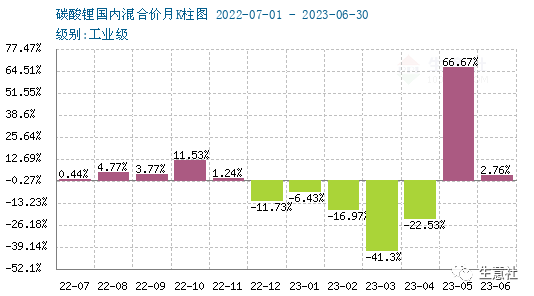

根据碳酸锂月K柱图可以看出,2023年上半年碳酸锂跌多涨少,5月和6月价格呈现上涨,最大涨幅为5月份的66.67%,其它月份均呈现不同幅度下跌,最大跌幅为3月份的41.3%。

二、2023年上半年碳酸锂价格走势因素解析

第一季度:碳酸锂价格不断走跌,工业级碳酸锂跌幅55.44%,电池级碳酸锂跌幅50.67%。

1月份锂盐厂碳酸锂备库充足,部分大厂因库存压力明显,则不断下调碳酸锂的成交价格。而贸易商货源也较为充足,多处于低价出货状态。需求方面,受春节假期的影响市场需求较差,下游企业进入到放假的状态中,这使得市场订单严重减少,暂无采购需求,市场预期价位不断走低,悲观情绪较重。

2月份碳酸锂跌势不断扩大,锂盐厂处于复产复工的状态,而前期受环保事件影响的云母冶炼企业恢复生产,新产能爬坡明显。随着气温的不断回暖,盐湖产量也在增加,因此总产量的增长,导致碳酸锂供应上升,这对碳酸锂价格起到了压制作用。而下游电池材料企业去库缓慢,产量计划下调,导致对碳酸锂需求锐减。在需求回暖周期不定的情况下,上下游不断洽谈长单签订,导致市场处于观望状态并无采购意向。

3月份锂盐厂进入被动累库阶段,虽然部分企业安排减产检修,但碳酸锂产量仍有增加,库存保持较高水平。而多数锂盐厂主要以长单签订为主,碳酸锂价格不断下降,在买涨不买跌的氛围下,市场询单较为清淡。加之下游市场需求维持弱势,市场供需关系难以支撑现货价格。第一季度锂盐厂出货压力增加,市场出现低价抛货行为,加速现货价格走跌。随着碳酸锂价格不断走跌,实际成交并不乐观。

第二季度:碳酸锂价格止跌回升,产业链上下游博弈明显。

4月份碳酸锂价格仍保持跌势,直至下旬部分云母企业和锂盐厂因成本倒挂等问题有大量代工以及减停产的情况。带动碳酸锂开工率回落,市场现货供应出现紧俏,碳酸锂价格开始止跌上涨。需求端,下游电池企业都有碳酸锂的足够储备,因此采购减量、延期提货的状况时有发生,并逐步传导至产业链上游,储备量的增加让碳酸锂实际上的需求具有滞后性。临近月末碳酸锂市场活跃度增强,下游询盘增多,加之市场现货较少,且持货商惜售情绪较浓,使得市场紧俏形式愈显,导致碳酸锂需求增强,价格迎来回升。

5月份上游原料锂云母供应量有限,海外进口锂辉石精矿价格高位并且涨幅明显,因此增加了碳酸锂生产成本。加之贸易商囤货情绪依旧激烈,碳酸锂价格不断上涨。受供需双重影响,碳酸锂上下游持续博弈。前期上涨多受市场情绪指引,叠加下游补库意愿强烈,随着下游需求未见明显好转,原料端价格高企,尽管现货市场看涨情绪依旧强烈,锂盐厂商维持挺价,但价格进一步上涨会使得下游厂商成本进一步增加,上涨动力逐渐减弱。

6月份碳酸锂价格缓慢增长并逐渐企稳,临近月末价格稍有下探。市场活跃度逐渐平稳,下游前期补货充足,加之碳酸锂价格传导有压力,高价仍难以达成交易,因此供需博弈仍明显。

三、2023年上半年碳酸锂产量、进出口数据及产业链上下游

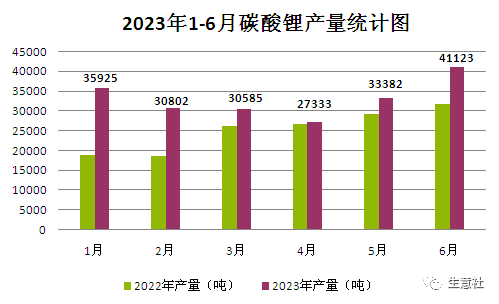

据行业数据统计,2023年1-6月国内碳酸锂产量为199,150吨,累计同比增长31.6%。截止5月底,我国已投产碳酸锂产能超过70万吨/年,同时以国内卤水(西藏)、锂矿石(新疆)、锂云母(江西、湖南)等为原料的多个大型碳酸锂项目也在建设中,相信未来国内碳酸锂的自给率将会逐步提升,将更好的为我国锂电池产业发展提供资源。

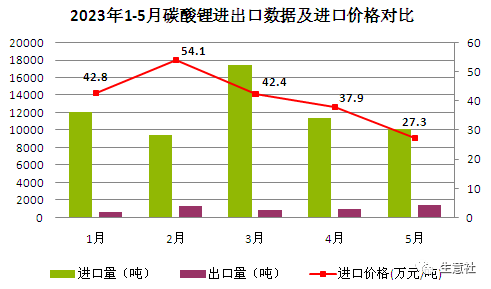

据海关数据统计,2023年1-5月中国碳酸锂累计进口量为60,157吨,累计同比增加40%。5月进口均价也由4月份的37.9万元/吨下降至27.3万元/吨。2023年1-5月中国碳酸锂累计出口数量为5487.1吨。

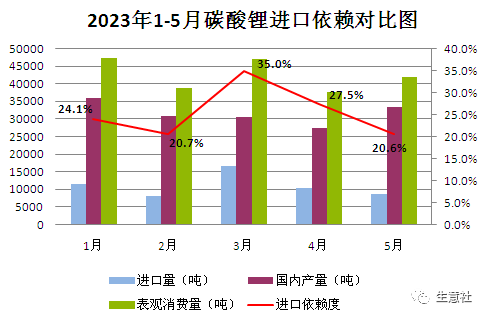

2023年1-5月我国碳酸锂表观消费量累计约为170890吨,进口依赖度为25.6%。碳酸锂消费方面,受终端新能源汽车产量提升及磷酸铁锂、三元正极材料产量环比大幅增长等因素影响,5月碳酸锂表观消费量达4.2万吨,环比增长11.8%。5月国内碳酸锂产量达3.3万吨,碳酸锂进口依赖度降至20.6%,达到年内最低。

上游锂矿资源偏紧

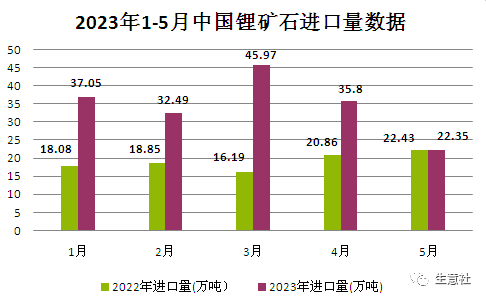

碳酸锂产业链上游为原材料的采集,主要分为锂矿山和盐湖,制作成工业级碳酸锂。资料显示,全球锂资源主要分布在智利、澳大利亚、阿根廷等国,我国储量仅占全球总量的6.3%,锂资源自给存在较大缺口。今年以来,海外各国矿业政策不断收紧,对锂资源管理正在增强。2023年1-5月中国锂矿石进口数量为167.7万吨,同比增加74.3%。

下游及终端行业走势

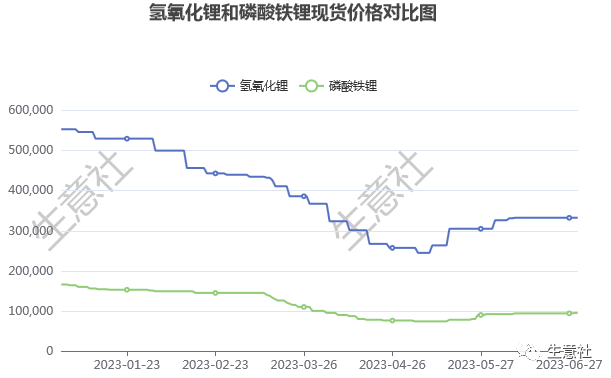

下游氢氧化锂上半年市场行情先抑后扬,整体走势低迷。截至6月30日均价为332500元/吨,半年内行情下跌39.91%。氢氧化锂受碳酸锂价格下跌拖拽,市场支撑减弱,加之国内需求偏弱,市场实际成交有限,氢氧化锂商谈重心走弱。第二季度由于碳酸锂价格强势回升,氢氧化锂市场受有力支撑,加之下游需求略有增量,业者挺价心态增强。

下游磷酸铁锂上半年整体呈现下行的走势,截至6月30日价格为95000元/吨,半年内行情下跌42.77%。磷酸铁锂第一季度受上游原料碳酸锂和磷酸铁的双重下滑影响,价格不断走低。而磷酸铁锂市场新增订单较少,出货压力较大,加之终端市场疲软,市场恢复预期拉长。随后碳酸锂价格上涨,对磷酸铁锂成本端起到一定支撑。加之头部正极材料大厂排产预期继续增加,市场价格及开工保持向好。

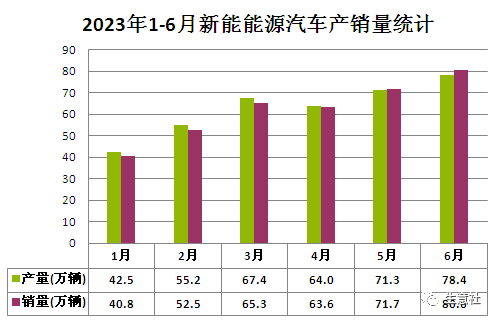

终端新能源汽车行业上半年整体保持着增长态势。根据汽车工业协会数据显示,2023年1-6月我国新能源汽车产销累计完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。因此终端对锂电池需求仍存,对碳酸锂价格也起到一定支撑作用。