港股上市的汽车经销商营收规模靠前的并不多,中升控股、永达汽车、和谐汽车、正通汽车、广汇宝信(01293)以及华晨中国,华晨中国没有把华晨宝马并表,所以账面营收较小。智通财经APP之前曾列举过其他经销商的价值情况以及战略布局,今天,我们来聊聊广汇宝信。

中升控股和永达汽车用激进的方式布局4S店面,豪华车与中高端品牌车双向扩张,正通则是单向扩张豪华车4S店,华晨中国有宝马实体制造业务,品牌较为专注,经销商店面也在扩张,和谐汽车开始关注新能源汽车业务,而广汇宝信是啥情况呢?

行情来源:富途证券

虽然广汇宝信的股价离历史高位仍有距离,但从近一年的股价表现看,截至上一个交易日,涨幅达99%,而行业涨幅为81.6%,领先于行业收益率。

2016年广汇宝信的营收规模为257.04亿元,仅次于正通汽车,近五年的营收复合增长率9.2%,2017年上半年增速为44.15%。值得注意的是,广汇宝信在2015年各项业绩指标是下滑的,2016年业绩扭转,净利润大增,2017年上半年净利润增长达521.3%。

那么广汇宝信如何做到净利润翻倍,优势又在哪里?

主打宝马产品或受助于新产品周期

广汇宝信原名叫宝信汽车,2015年广汇汽车收购宝信汽车,并于2017年5月12日更名为广汇宝信,目前广汇汽车持有广汇宝信股权比例达67.6%。广汇宝信收入来源主要有三类,分别是汽车销售、售后服务、和融资租赁收入,这三项收入来源基本和其他经销商没有差别,但具体业务布局上有一定差别。

首先我们先看该公司最近财报的业务收入情况:

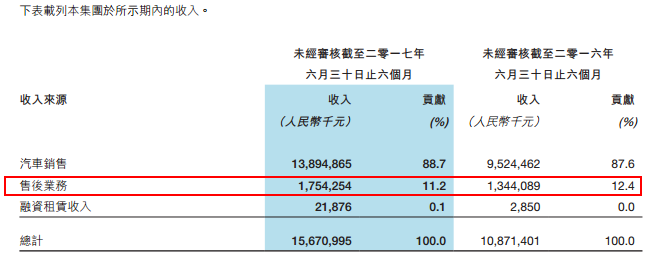

图片来源:广汇宝信2017年中报

2017年上半年,广汇宝信收入为156.71亿元,同比增长44.15%,其中汽车销售同比增长45.9%,收入占比88.7%,售后服务同比增长30.6%,收入占比11.2%,融资租赁同比增长6.67倍,但收入占比仅为0.1%。

和其他汽车经销商一样,广汇宝信的主要收入来源为汽车销售业务,而该业务收入主要有两个变量,分别为豪华车与中高端品牌车,该公司2017年上半年豪华车收入占比汽车销售88.6%,去年同期为93.7%,中高端品牌的收入占比由去年上半年的6.3%上升至今年11.3%。

无论是豪华车还是中高端品牌车,影响收入的变量主要是同店收入和4S店规模,而影响同店收入的有三类,分别是品牌车类型以及布局地区。就4S店规模来说,2017年上半年,广汇宝信共有108家,其中有86家豪华品牌店,17家中高端品牌店。

智通财经APP之前就正通、永达以及中升控股进行4S店面布局的对比,和广汇宝信能够形成第一档竞争的属正通汽车。从布局来看,广汇宝信更重视中高端品牌的布局,店面增长很快,2017年布局的店面已经超过2015年一倍,而且该公司的豪华车店面也在扩张,而正通则采取单向扩张战略,缩减了中高端品牌店面数量。

图片来源:广汇宝信2017年中报

广汇宝信的4S店主要经营有三类品牌车,分别为宝马、捷豹路虎和玛莎拉蒂,其中共有45家宝马/MINI店,宝马的收入占新车收入的比例约50%。随着进入宝马车型周期,最新上市的全新5系录得不错的销量,后期新的产品将有助于广汇宝信的业绩增长。

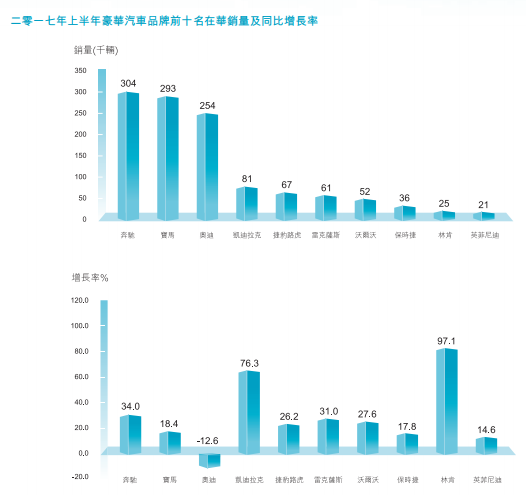

从上述车型在国内的2017年上半年销量来看,奔驰销量增长最快,2016年度排名仅第三,而现在排名第一,销量增长达34%,但宝马也不示弱,销量保持第二的位置,增长为18.4%,比2016年度高出7.1个百分点。捷豹路虎销量则增长达26.1%,但销量占比较小。

2017年3月份,广汇宝信新收购6家4S店和1家展厅,包括2家宝马、2家保时捷、1家保时捷展厅以及2家玛莎拉蒂,主要在浙江从事分销豪华及超豪华汽车及汽车维修及维护服务业务。

ERP管理模式降低成本

智通财经APP注意到,广汇宝信的业绩发力起始于广汇的收购,2015年底广汇收购宝信汽车开始,做了一些业务整合的动作,卖掉一些劣质资产和补充优质资产,2017年加速了整合,比如2017年3月份收购资产和5月份的出售资产。从收益上看,也可以看到这种整合的效果,2016年广汇宝信净利润猛增89.55%,2017年上半年增长超5倍。

实际上,广汇宝信引入了ERP(企业资源计划)平台管理模式,并已全面在4S店面应用,这种管理模式通过生产资源计划、制造、财务、销售、采购、质量管理、业务流程管理、产品数据管理、存货、分销与运输管理等实现成本费用的控制和缩减。

图片来源:广汇宝信2017年中报

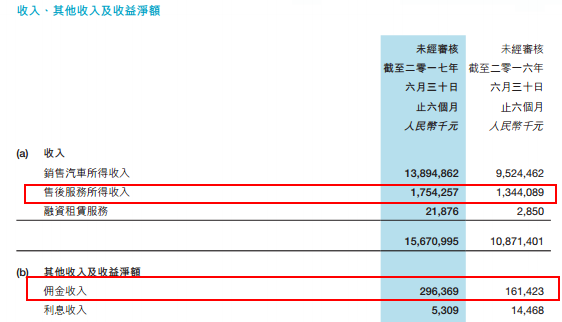

售后服务与增值服务这一环也给予广汇宝信更多的竞争优势,售后服务毛利率高,2017年上半年该业务收入17.5亿元,同比增长达30.5%,毛利率为47.6%,而汽车销售的毛利率仅为3.5%。在增值服务上,2017年上半年佣金收入为2.96亿元,同比增长达83.8%。

加码汽车金融和二手车业务

根据广汇宝信的发展战略,汽车金融也是其重要的一环,根据广汇宝信的披露,从2001年到2015年,国内汽车总体金融市场规模由人民币436亿元增长近20倍至人民币9000亿元,复合增长率超过80%,该业务市场成长速度非常快。

而且在2016年,国内汽车金融和融资租赁市场渗透率在35%左右,对比北美85%以上的渗透率,仍有非常巨大的发展空间。2017年上半年,广汇宝信的汽车金融业务依托于广汇汽车集团汽车金融业务经验和管理,复制到各店面拓展汽车金融业务,目前宝信新车业务的汽车金融业务渗透率达到33%。

二手车业务是广汇宝信重点发展的业务之一,该公司称将加强4S店二手车业务,大力开拓4S店内生性二手车车源,开展4S店厂商品牌认证二手车业务,在2016年下半年该公司的二手车业务交易量开始猛增,2017年上半年交易量增速达258%。这一块业务交易量的剧增,有望为该公司实现更多的服务收入贡献。

综上看来,广汇收购宝信实现整合效应,各项业务均实现高双位数增长,其中豪华车与中高端品牌车双向扩张,主打产品宝马车型有望受助于新产品的强劲销量贡献,各4S店全面引入ERP管理模式降低各项成本,加码售后服务以及汽车金融等增值服务业务,二手车业务交易量猛增,这些都是该公司未来实现业绩高增长的筹码。

不过在汽车金融板块,各大汽车经销商均在加紧布局,费率或可能区域一致化,竞争优势将是成本减少和特色服务为主线,广汇宝信能否在竞争中获得优胜,就看它未来将如何布局了。