智通财经APP获悉,高盛发表中资保险股明年展望报告,预计行业明年估值仍会持续获市场重估,并称内险股估值吸引,处于周期中部以下水平,并相信明年盈利增长强劲可构成支持。

该行称,重申对中国平安(02318)“买入”的投资评级(“确信买入”名单),目标价由72.3元升至107元;该行同时上调对新华保险(01336)投资评级,由“中性”升至“买入”,将目标价由58.2元升至71.9元;同时将中国财险(02328)剔出该行“确信买入”名单,但维持“买入”投资评级,将目标价由18.6元升至21元。

高盛估计,内险股可受惠于代理人数增长、内地对理财产品监管收紧,预计明年保费收入增长巩固,相信可转化成新业务价值增长,兼且内险商可释放储备,预计可令2018年盈利增长强劲,估计行业盈利可上升10%至30%。

智通财经APP整理高盛对中资保险股最新评级及目标价如下表:

智通财经APP整理高盛对中资保险股估值预测如下表:

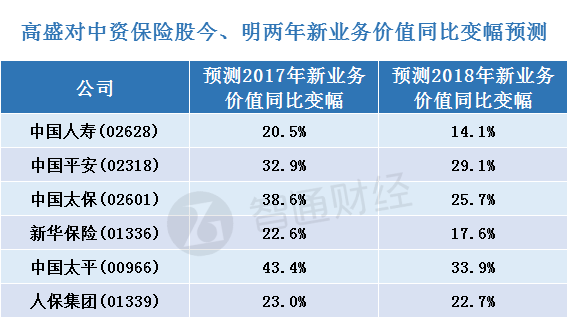

智通财经APP整理高盛对中资保险股今、明两年新业务价值同比变幅预测:

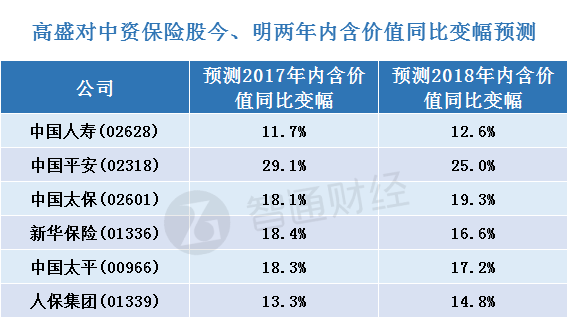

智通财经APP整理高盛对中资保险股今、明两年内含价值同比变幅预测: