本文来自国泰君安证券的研报《宝龙地产(01238):开发租赁双驱动,稳定增长可期》,作者为国泰君安分析师申思聪,卜文凯。

智通财经APP获悉,国泰君安发表研报称,宝龙地产(01238)开发租赁双驱动模式给公司土地获取带来一定优势,深耕长三角,后续稳定增长可期,首次覆盖,给予“增持”评级。公司土地储备充足,土地成本较低,预期公司业绩将保持较平稳增速,给予50%NAV折让,目标价4.51港元,现价空间达30%。

一、开发租赁双轮驱动,业绩维持高增速

宝龙地产控股有限公司是一家商业物业开发商,专注于开发经营高质量、大规模、多业态的综合性商业地产项目,主营业务包括物业开发、物业投资、物业管理服务及其他物业开发相关服务(包括酒店业务)。2016年,公司合约销售额位列中国房地产销售排名第92名。

公司目前业务以上海为核心,深耕苏州、杭州、厦门、福州、南京等城市,总土地储备可供集团三至五年的项目开发。截至2017年中期,公司全国项目布局达72个,年销售额达10亿元以上的项目已达5个,其中上海商业物业合约销售面积排名连续两年位列榜首(克而瑞统计数据)。

公司的主营业务主要有物业开发、物业投资、物业管理服务和其他物业开发相关服务,包括酒店业务等,其中,物业开发仍为公司的主要收益来源。

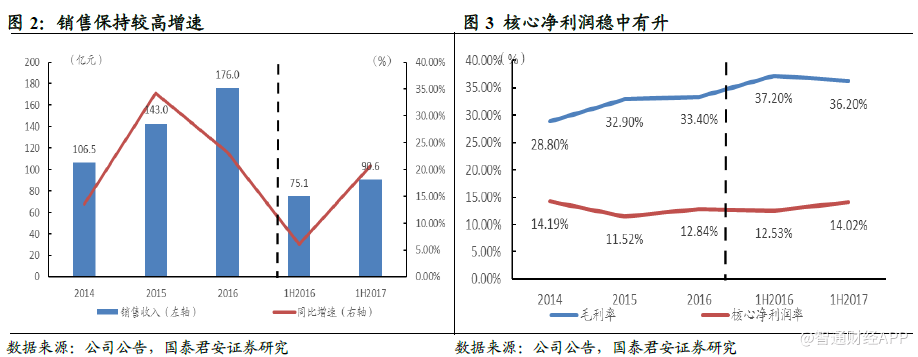

销售保持高增速,核心净利润率维持较高水平

公司销售今年保持较高增速,2017前11个月合约销售约人民币181.62亿元,完成全年目标的90.8%,合约销售面积约136.3万平方米合约销售金额同比增长约22.7%,销售均价较去年全年上升14.3%。

公司近期营销团队的组织架构进一步得到完善,初步形成覆盖全产品、打通全链条的营销团队,增设大客户部等针对性部门;此外,进一步加强创新型商办销售平台的建设,在上海区域还尝试运用大数据做精准推广。第三,营销工作全面介入拿地评估、产品设计、产品施工、交房前预检等开发过程,提出专业意见从而使产品更加能符合消费者的需求。

此外,公司核心净利润率稳中有升,2017年中期达到14.02%,受益于公司开发租赁双轮驱动的商业模式使得公司获取独特的土地获取优势。在地价逐年上升的情况下,土地成本占销售比例逐年下降。2017年地价/销售均价比例为11.38%(16年:12%,15年:13.10%)。

土地储备充足,可维持开发型和租赁型物业高速增长

公司坚定推进“以上海为中心,深耕长三角”的核心发展战略,审慎拿地,精心布局,确保储备足以支持公司未来三至五年的用地发展。

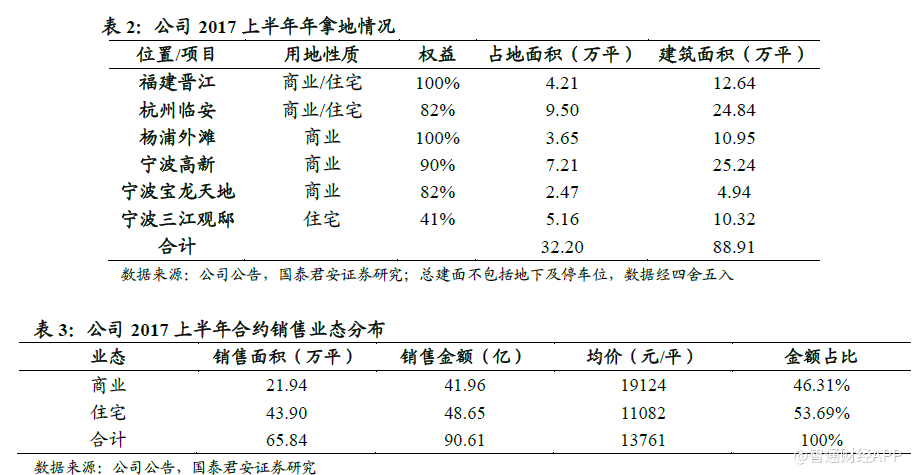

截至2017年中期,公司拥有优质土地储备的总建筑面积约为1120万平方米,其中,正在开发建设中的物业约为570万平方米,持作未来发展物业约为550万平方米。公司近年来拿地积极,土地储备水平维持高位。开发中的土地储备将用于发展大型商住物业,附设大型超市、百货公司、电影院、美食广场及其他消闲设施、优质住宅物业、酒店式公寓、办公楼及酒店。

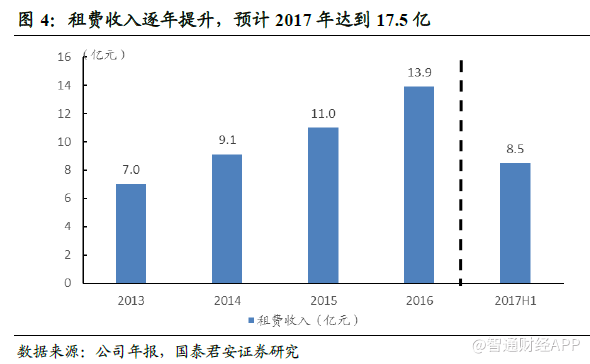

租赁型物业利润贡献逐年提升

2017年中期,公司持有投资物业总建筑面积约393.4万平,(2016年:386.6万平)的投资物业,2个轻资产项目2017年底即将开业;酒店业务目前以国际品牌酒店及自创品牌连锁酒店为核心业务的模式,2017年中期,宝龙酒店集团新开业3家国际品牌酒店,总计拥有9家国际品牌酒店及4家自创品牌连锁酒店,多元化战略初见成效。

此外,租赁型物业利润贡献逐年提升,租费每年稳定提升,2017上半年公司租费收入约人民币8.51亿元,同比增长38.1%,租费收入已经覆盖利息支出的1.2倍,预计2017全年约17.50亿元。较高的自持性物业比例对公司抵抗政策调控起到一定作用。

商场拓展运营持续推进。2017年1月,公司运营的扬州宝龙广场成功开业,其成功地首次以“超级家”理念营运项目,重点放在以家庭为单位的休闲消费体验,是小区商业重要产品线。截至2017年中期,公司经营及管理的商业广场已达到32家,持有用于投资的物业(包括已竣工物业及在建物业)建筑面积合计约393.94万平(2016年12月31日:约386.60万平),较2016年12月31日增加约1.9%。开发项目及开业面积均位居行业前列。

公司多家项目成为当地标杆项目。杭州滨江宝龙城开业当天客流突破20万人,创公司商业开业单日客流新高;山东蓬莱宝龙广场自开业日起,即成为当地最核心的客流旺场。

公司商业项目拓展力度不减,助力公司丰富收入来源。2017年公司继续拓展投资性物业,预计开业5个商业广场,到2020年,后续规划50个购物商场开业,进一步强化公司网络布局的优势。截至2017年中期,公司投资物业租金收入为4.14亿元(2016年中期:3.17亿元),同比增长30.6%;物业管理服务费净收入4.37亿元(2016年中期:2.99亿元),同比增长46.2%。物业管理服务收入主要来自提供物业管理服务及租赁协助服务。未来随着投资性物业的加速拓展,公司租金收入将会有较大幅度的提升。

2017年,公司继续发展酒店业务,作为长期经常性收入来源,公司酒店业务收入增长高达50%。截止2017年中期,公司旗下拥有九家国际品牌酒店。2017年中期公司其他物业开发相关服务收入(主要包括酒店运营)总收入为2.37亿元(2016年中期:1.56亿元),同比增长约51.9%。

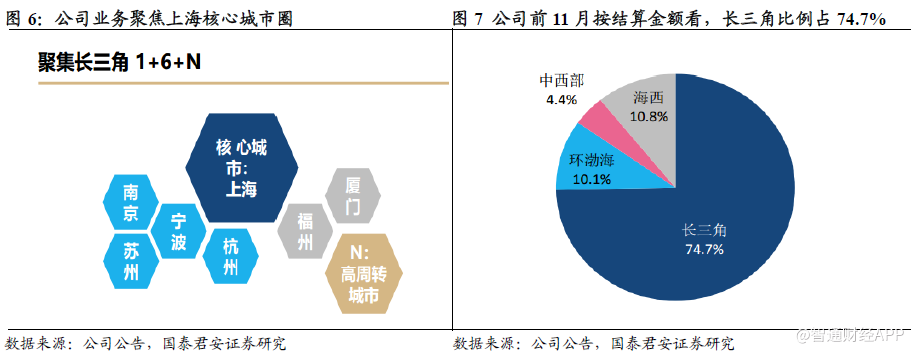

二、深度布局长三角,长期受益于都市圈发展

公司的土地获取战略以支持3-5年的用地发展为战略,坚持“以上海为中心,深耕长三角”的发展战略,实施“1+6+N”的布局,坚持价值投资,试图多种渠道获取项目,公司土地储备约超过一半分布于长三角地区。

截止2016年底,公司土地储备按价值有36.9%位于上海等一线城市,35.7%位于杭州、苏州、宁波等二线城市,城市布局深耕长三角。受益于长三角等我国重要城市群的长期快速发展,公司优质土地储备价值将得到提升,支撑公司未来业绩稳健增长。

三、财务及估值

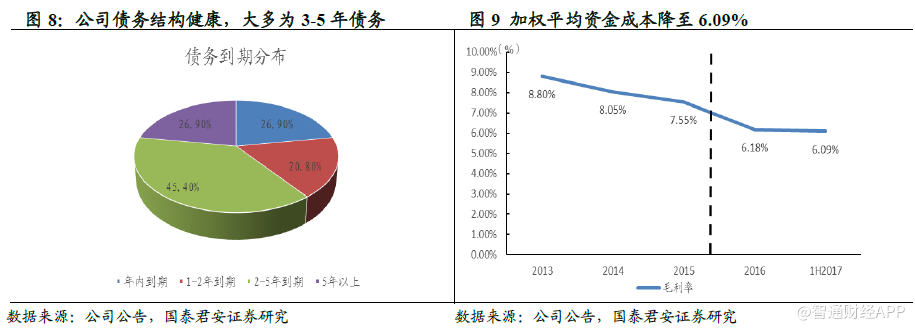

借贷利率不断优化,债务结构较为健康。公司平均借贷利率近年来不断下降,2017年上半年已降至6.09%,较2013年的8.80%有较大幅度下降。同时,公司负债结构不断优化,债务到期期限多为3-5年,到期期限在五年以上的债务占比为26.90%,债务结构较为健康。

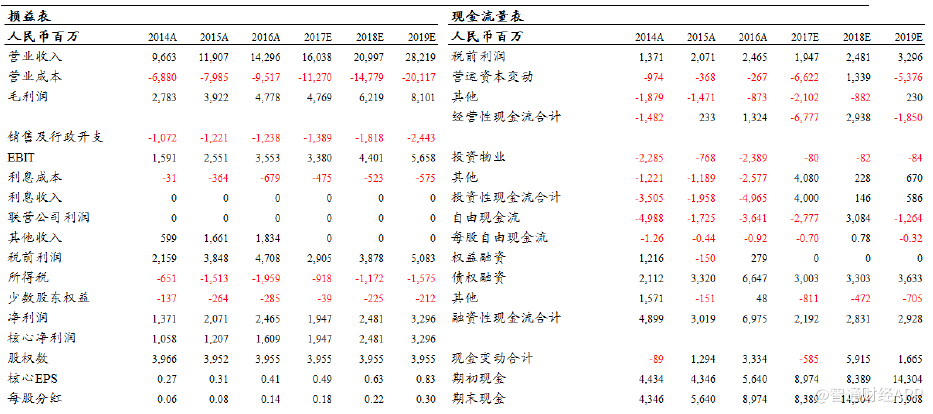

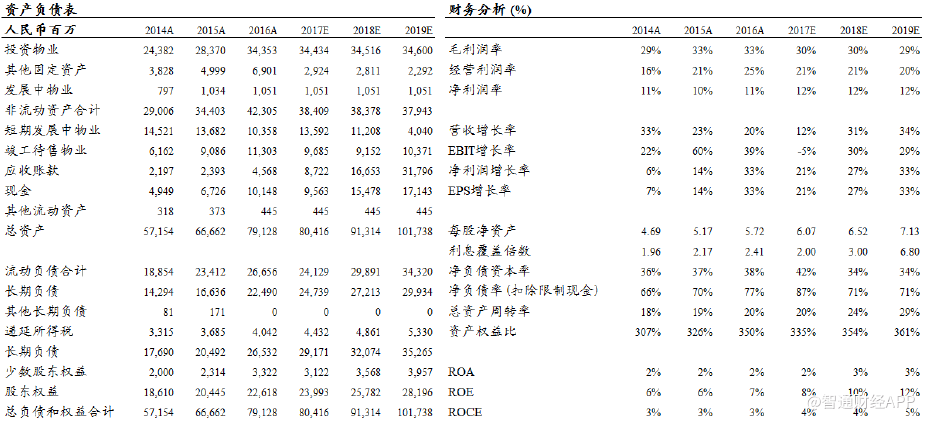

公司近年来盈利能力不断提升。2013年,公司毛利率出现下降,此后不断提升,截止2017年中期已提升至36.21%;ROE在2014年触底后快速回升,2016年底已升至11.45%,体现出公司盈利能力上的持续提升。

估值方面,从NAV的角度来看,公司的NAV为9.03港元,其中开发物业合计317.9亿港元,投资性物业合计317.5亿港元,NAV为356.9亿港元,对应目前股价折让61%。公司土地储备充足,地价较低,我们预期公司业绩将保持较平稳增速,我们用NAV估值法给予50%折让,对应价格为4.51港元。

从PE估值方法来看,公司2017-18年EPS分别为0.49元和0.63元人民币,同比增长19.5%和28.6%,目前对应2017年PE 6.0倍。我们挑选行业可比公司(市值相似的企业)可见,行业平均2017年PE在9.2倍左右,因此按照PE估值法给予公司7.8xPE,对应价格为4.51港元。

风险提示:房地产行业受到行业政策及区域市场情况影响较大,公司房地产销售情况可能不及预期,特别是环渤海三四线城市。另外,公司商业广场推进及运营可能慢于计划,对未来业绩形成压力。(编辑:胡敏)