这年头,你不讨论些“细胞免疫、基因测序、小分子靶向药物”,你都不好意思说自己炒过股,毕竟生物科技概念股已火到“人人嫌贵,人人想买”的地步。

如美股的诺华,因旗下的CAR-T产品获批,估值得到释放,几乎等同整个生物板块,约30倍,成交量、额环比上升明显;A股的华大基因,挂牌便连续上了19个涨停板,“高价也难买一手”,PE现已飞到274倍;港股的药明生物(02269),就算自带200倍PE赴港,但在公开发售期也得到37.46倍的超额认购,股价从上市当天的开盘价25港元猛涨到至今的44.75港元,PE现高达326倍。

行情来源:富途证券

与上述概念股一样,金斯瑞(01548)的PE也是高的惊人。智通财经APP从静态PE数据看到,发展到目前,该股累计涨幅234.6%,期内报价最高超过13港元,估值飙升近101倍。股价与估值正比关系发挥的淋漓尽致,成交量、额皆为历史之最。

行情来源:富途证券

超高的PE不仅未吓跑投资者,反而激起大家的投资热情。追溯根源,其实这一切都是该领域的潜力与公司价值缔造的产物而已。

一则公告的威力

就在诺华与Kite积极将自己的CAR-T疗法产品商业化时,细胞疗法的本土实践者金斯瑞也就其CAR-T细胞技术的成果发布利好消息。

公告显示,于2017年12月11日,南京传奇的新药(LCAR-B38M)研究申请(IND)获CDE受理,若此项新药研究申请获CDE审批通过,南京传奇将获批准在中国大陆开展其自有的CAR-T细胞技术对治疗多发性骨髓瘤的临床试验。

同时,该公司提示,南京传奇的IND获得CFDA受理仅是南京传奇治疗多发性骨髓瘤的CAR-T细胞技术在中国大陆申请新药证书步骤的第一步,后续能否获得CFDA批准仍具有一定不确定性。

短短的几句话,简单理解,就是CAR-T技术开始步入临床阶段。当然,这里并非是临床一期,因为按步骤,新药上市笼统地可分为四大步:

第一步,搞动物实验。研发人员提炼出某个分子后,会进行动物试验(小白鼠什么的),主要是看这个分子对其细胞、机能有什么反应,以达到评估效果和安全性的目的,比如药理、毒理、代谢等,特别涉及安全性证据。这一步,金斯瑞早就做完了。

第二步,做人体临床试验。先向CFDA、FDA提交材料申请,通过审评后,再根据批准文件联系医院,做临床性试验。因为涉及到人,还得通过伦理委员会的批准。而金斯瑞就处于这一步的递交报告申请阶段。

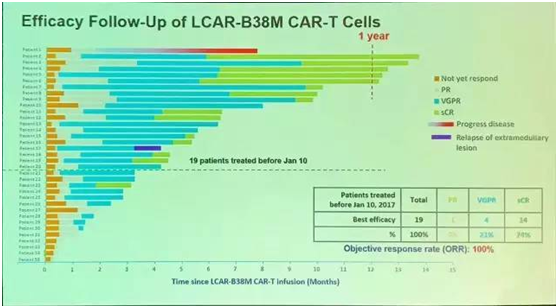

事实上,在金斯瑞正式申请临床试验时,智通财经APP长期跟踪发现,在今年6月份的美国临床肿瘤学会(ASCO)年会上,金斯瑞便带着“LCAR-B38M”给出了一组数据,“35名复发性或耐药性多发性骨髓瘤患者参与的临床试验中,该疗法的客观缓解率达到了100%。最早接受治疗的19名患者里,14名达到了严格的完全缓解(sCR),剩下5名出现部分缓解,其中4名的状况非常良好。值得一提的是,该试验中5名经治超过1年的患者依旧处于sCR期。”

这些数据直接表明,金斯瑞的“LCAR-B38M”效果是非常好的,甚至一定程度超越了诺华的数据。可因为数据并非是在国内得到的,所以按流程,该公司必须重新在国内进行申请,再次临床验证。不过,可以判断的是,若这一数据完全有效,相信CED会快速进行审核,能轻松进入到下一步。

第三步,就是临床试验,约三期。一期主要是评估副作用、代谢特征等等,一般选十来个样本;二期验证适应症的安全权,会选100个样本以上;三期继续验证药物的有效性和安全性,采取双盲对照,会搞300甚至万个的样本做试药,这期是最花钱的,失败风险也是较大的,而这些费用、失败风险一般都是企业承担。

第四步,安全通过申请上市,以及上市后继续做4四期临床试验(目的是大范围进一步验证药物的安全性和有效性)和上市再评价工作。

总的来说,虽然金斯瑞的CAR-T细胞技术离真正上市言辞尚早,但丝毫不碍这则公告的威力。两个交易日(11月11日-12日)该股猛涨近18个点,成交量9084.47万股,总额11亿港元。资金流入方面,散户赶超大户。

行情来源:富途证券

基本面稳中有进

公告本身带来刺激,从金斯瑞基本面来看,该公司也不失为一个好标的。

业绩方面,2016财年,金斯瑞收益1.15亿美元(约7.68亿人民币),同比增长32.3%;净利润2617万美元,同比增长49.7%;毛利7620万美元,同比上涨33.5%;每股盈利0.0157美元,拟派末期股息每股0.012港元。

要知道2014年,该公司收入仅为7000万美元,也就说,其3年年复合增长率为27.99%;而毛利的复合增长率同样高31.49%;剔除非经营性盈利影响,除税前盈利也同比增加124.57%。

2017年中期,该公司收益达6340万美元,同比增长19.2%;毛利达4290万美元,同比增加19.5%;股东应占净利达1500万美元,同比增加13.6%;每股基本盈利0.88美分,不派中期股息。

其中,生命科学服务业务实现营收5302万美元,毛利3761万美元,同比分别增长19.6%和22.1%。从目前全球医药及生物科技领域研发经费的不断提高的情况来看,这块的收入只会增不会减,业务模式类似药明生物。

生命科学研究业务收益约为3500万美元,增幅为29.6%,毛利约为2300万美元,较同期增长35.3%。毛利率自去年同期的64.7%变为本期的66.3%。

临床前药物研发服务业务收益为2200万美元,,毛利约为1500万美元,毛利率自去年同期的66.2%上升至本期的67.6%。

工业酶业务实现营收467万美元,毛利152万美元,同比分别增长235.7%和650%。考虑到该业务2014年才介入,从增长速度和贡献比,这块业务必将是该公司重要发展方向。并且,华润医药(03320)也在今年1月跟其签订了创新生物技术研发合作协议,对其业务将是有利补充。

业务衬托业绩实力,金斯瑞目前的表现的确优质。

团队方面,金斯瑞财报显示,员工中有超过64.76%已取得学士或以上学位,其中超过6.53%持有博士学位,研发团队162人,未来仍旧会增加。目前,该公司已注册合共19项专利,并提出逾40项对重大的专利申请,FDA批准22种新药作为新药申请项下的新分子实体或生物制剂许可申请项下的新治疗性生物制剂以及上述提及的CAR-T。

另外,主要创业团队为一致行动人,虽今年时有小规模减持动作,但截至2017年中期,仍约占有52.54%的股权;其他股东背景也非常显赫,二股东为国际知名风投KPCB(10.32%),股权结构还算比较稳定。

综合金斯瑞的CAR-T细胞技术、财务、团队等方面,你还敢因PE问题小觑这家本土细胞免疫疗法龙头么?(田宇轩/文)