智通财经获悉,外汇市场最近趋于平静、波动开始变小,这使得对冲策略的维持成本过高。随着各大央行的鹰派论调持续,全球经济增长仍保持惊人的弹性,投资者购买期权以保护自己免受波动的影响,但市场动荡的情况尚未出现。汇率波动已被压制,试图把握其回归的时间策略也未能成功。摩根大通追踪七国集团(G7)货币六个月隐含波动率的指数显示,该指数徘徊在一年多来的最低水平附近。

美国银行全球10国集团(G10)香草期权主管Julian Weiss表示:“我们看到对冲外汇波动的期权需求越来越少,今年早些时候买入对冲期权并为更动荡的环境做准备的投资者最终不得不退出,因为这些期权根本没有机会起作用。”

用于对冲的期权合约为投资者提供了在市场价格达到一定水平时买卖资产的权利。如果市场价格无法达到期望的水平,为期权支付的费用就会带来损失,而该策略也就无利可图了。

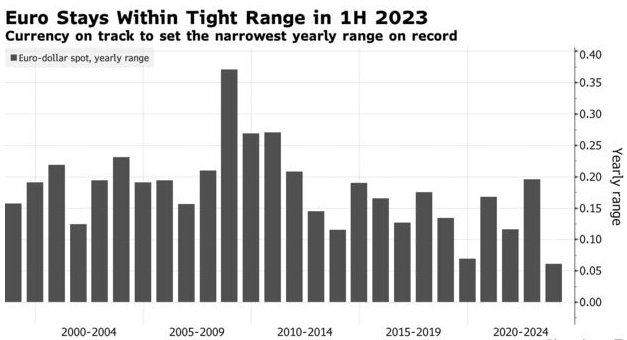

Insight Investment投资组合经理Mark Dragten表示,由于欧元兑美元处于自创立以来最窄的年度波动区间,且欧元兑美元未来六个月的隐含波动率在17个月低点附近震荡,市场没有理由加大对冲力度。Dragten称,在更广泛的背景发生变化的更具体迹象出现之前,投资者正在“利用他们的全部风险预算承担多余的风险”。他说,从历史上看,波动性处于平均水平,这意味着便宜的对冲工具可能会变得更便宜。

一些公司正试图从波动性持续下降中获利。瑞银财富管理全球外汇和大宗商品主管Dominic Schneider表示:“世界不会分崩离析。”他押注本季度波动性将进一步减弱。

彭博外汇和利率策略师Vassilis Karamanis称:“外汇波动率并不像人们想象的那么低,它只是处于均值回归模式——例如,10国集团货币的三个月期对冲成本接近10年平均水平。目前,夏季的平静决定了一切,教科书式的short-gamma、long-vega正在发挥作用。撇开尾部风险不谈,只要主要央行在货币政策方面没有出现重大分歧,波动性飙升就会继续迎合日益消退的对冲兴趣。”

甚至一些看涨波动性的人也在采取一种更为微妙的姿态。法国巴黎银行策略师在5月份建议投资者建立广泛的对冲后,现在表示看到了一个复杂得多的环境,需要具体情况具体分析。该行分析师Oliver Brennan表示:“波动性市场现在变得比几个月前更有趣,投资者有机会继续卖出欧元美元的前端波动性,同时对冲货币政策分歧和衰退风险最严重的货币对的更大波动性。”

但包括景顺资产管理公司和RBC Bluebay AM在内的其他机构则坚持认为,市场的平静是没有根据的,在各大央行加息周期接近尾声之际,放弃对冲策略还为时过早。

景顺多元资产主管Georgina Taylor表示:“自满情绪太多了。”自春季以来,她一直在对冲波动性上升的风险。Taylor称,仍然鹰派的政策制定者推迟了夏天波动的风险,而不是消除它。她表示,未来几个月的央行会议,以及市场对个别经济数据的微观关注,证明持有那些在波动性加剧时将获得回报的期权是合理的。

Bluebay货币投资组合经理Gautam Kalani则表示:“很难准确地指出即将出现的事件风险,但这本身只是硬币的一面。”他列举了流动性急剧下降的可能性、全球经济增长的急剧恶化,以及美联储在继续加息时“带来破坏”的风险越来越大。他称:“叙事很容易改变。”