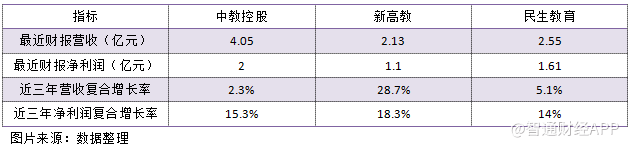

港股市场上市的民办高等教育公司非常稀缺,目前仅有2家已上市和1家即将上市的,分别为民生教育、新高教集团和通过聆讯的中教控股。智通财经APP在之前的文章中,已经谈过新高教集团和中教控股,关于他们的学生数量、费用以及竞争优势。

实际上,每家教育公司都有独自的优势所在,从财务对比上看,上述三家公司中,新高教的成长能力最强,中教控股营收规模最大,而民生教育(01569)看起来并没有特别的优势,但收入规模比新高教略高。那么民生教育有什么筹码跟其他两家竞争呢?

民生教育的竞争筹码

智通财经APP了解到,民生教育目前运营4 所高校,其中3 所位于重庆,1 所位于内蒙古,分别是重庆人文科技学院、重庆工商大学派斯学院两所本科院校,和以及重庆应用技术职业学院、内蒙古丰州职业学院(青城分院)两所专科院校。

民生教育的上述四所学校2016/2017学年,拥有的学生人数3.27 万人,而同期新高教的学生数量为4.65万人,中教控股为7.53万人。在学生数据看起来民生教育处于弱势,实际上,该公司近期加大的收购力度,在学生数量上或可能扭转不利局面。

智通财经APP观察到,民生教育第五所学校民生职业中等专业学校在2016年9月份成立,该公司披露该所学校将在2018年9月份有第一批学生入学,届时该公司的学生数量或将大幅增加。

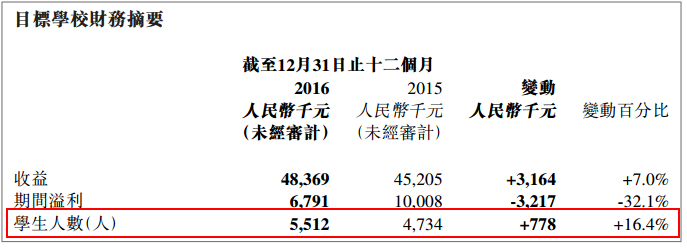

在2017年11月份,民生教育公告以增资取得重庆电信职业学院51%的权益,并于12月份,该公司公告将该所学校进行管理并实现并表。根据披露,该所学校在2017/2018学年拥有6009名在校生。该所学校学生数量增长较为稳健,2016学年增长16.4%,2017学年9%。该所学校业绩并表后,可为民生教育带来一定的业绩贡献。

图片来源:民生教育公告

在学生费用上,民生教育的本科学费区间一般为1.35-1.8 万元/学年,专科学费区间为0.65-1.1 万元/学年,相对于中教控股和新高教集团,学费具有一定的优势,仍具有一定的升价空间,比如中教控股的三所学院的本科学费最低在11500-12000元区间,最高的白云学院,学费底点高达1.9万。

2017年7月份,民生教育公告影响业绩的三项指标增长情况,分别是学费增长,新增学科数目以及学生数量的增长,按照披露,该公司的四所学校的增加学费所必需的获得了所有政府的许可,超过一半的本科专业每生每学年增长1000元到2000元之间,大多数专科专业的学费也有一定幅度的增長,但该学费适用于2017年秋季入学的学生。

也就是说之前入学的学生学费还是按照原来的缴纳,这种政策既保证了原来学生的就学情绪,也可以在新生中得到更多的学费收入。而且,民生教育在新生上开设了11门新增学科,且均较为热门,学费的增长,另加新设学科招收的新学生数量的增长,这块收入也有望为民生教育2017年收入作出主要贡献。

费用具有可提价空间

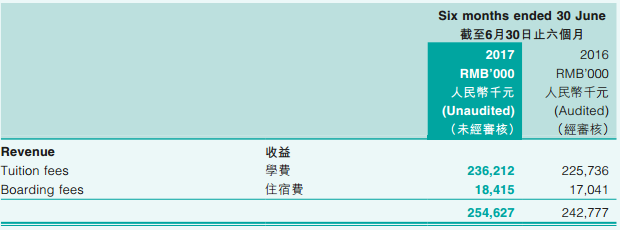

谈完民生教育的学生和学费的增长情况,我们回过头来看看该公司的财务业绩表现,2017年上半年,该公司的收入2.55亿元,同比增长5%,其中学费收入2.36亿元,同比增长4.4%,收入占比92.5%。学费收入可以通过增加学生数量和学生费用提高,上文已经讲得比较清楚,民生教育可能大幅增长的学生情况。不过在住宿费,民生教育仍有较大的提升空间。

图片来源:民生教育2017年中报

按照2016年的数据算,2016年民生教育的住宿费用为0.32亿元,而四所学校的学生数量为32635名,平均每名学生缴纳的学生住宿费为995元,而同行比如中教控股有两所学院住宿费均为1500元每学生,可见在住宿费用上,民生还是具有一定的提价优势的。

在吸引师资方面,2017年上半年民生教育增加了教师147人,研究生学历以上为57人,高级职称教师有37人,2016年度共有1160名教师。作为对比,中教控股有3520名教师,新高教有1596名教师,相对来说民生教育处于弱势。不过民生教育正在着手提高教师的待遇,公司称,将提供给每个老师一套免费住房。

在吸引学生方面,2016年民生教育的就业率为88.9%,而中教控股为94.5%,新高教集团为98.3%,行业平均为77.9%。就业率虽低于其他两所学校,但远高于行业的平均,民生教育在学费和住宿费上具有的优势可弱化相对不利因素的影响。

负债资产可利用率空间大

智通财经APP了解到,公司2016年度资产负债率仅为8.9%,流动比率为2.22倍,对比其余两家公司,中教控股资产负债率为34.6%,新高教为53%,民生教育的负债可利用空间非常大。具有扩张空间的负债资本可为民生教育带来积极的收购扩张路线,追赶中教控股。

在费用控制上,民生教育是优胜于其他两家,2017年上半年毛利率为65.1%,而中教控股为59.3%,新高教为56.8%。

图片来源:民生教育2016年年报

值得注意的是,2017年上半年,民生教育的期末现金及现金等价物为15.94亿元,同比增长1.95倍,该资金流主要是受融资现金流的影响,首次公开发售募得的资金为12.46亿元。

民生教育也在积极布局海外市场,该公司拥有培根国际学院約25.6%股权,并计划在欧洲及美国选择品质好的高校作为收购目标,并计划设立市场部,在每所学校设立国际学院。不过在民生教育的联营企业受益中并未带来贡献,2016年度亏损为66.7万元。

综上内容,民生教育的财务数据虽在多项指标不如中教控股以及新高教,但也有独特的优势,2018年新增的学校,以及刚刚并表的学校,加上学费增长,新增科目的增加,均有望大幅提高民生教育在2017至2018年的业绩,而且该公司负债资产利用率极低,可利用空间非常高。未来,民办高等教育板块势必兼并加快,市场将逐渐集中于寡头手中。