智通财经APP注意到,美国6月份的通胀可能继续放缓,但衡量潜在价格压力的一项关键指标仍在以令人不安的速度运行,这使得美联储倾向于在本月恢复加息。

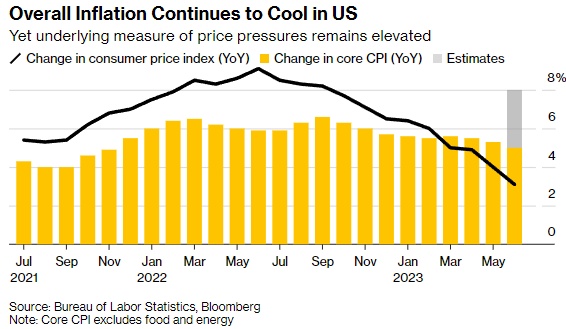

美国周三公布的政府报告预计将显示,消费者价格指数(CPI)较上年同期上涨3.1%,为2021年3月以来的最小涨幅,主要原因是汽油价格下跌。这样的结果将使整体CPI指标在短短两个月内下降近2个百分点。

然而,一旦剔除波动较大的能源和食品成本,核心CPI预计将较上年同期上涨5%。尽管这将是自2021年底以来最小的年度增幅,但根据另一种通胀指标,这仍是美联储目标的两倍多。

在6月份的通胀数据出炉之前,近期的一系列报告都强调了美国经济的弹性,尽管过去一年美国加息了5个百分点。周五公布的就业报告显示,就业人数健康增长,尽管增幅小于预期,薪资增长也更为强劲。

将在未来一周发表讲话的美联储官员包括尼尔•卡什卡利、克里斯托弗•沃勒、洛雷塔•梅斯特和玛丽•戴利。投资者将从他们的言论中寻找恢复加息意愿的线索。美联储的褐皮书也将于周三发布。

经济学家Stuart Paul、Eliza Winger 和 Jonathan Church表示,“美联储发言人已经表示,他们打算在7月的会议上再加息25个基点,因此人们应该关注风险平衡如何演变,以及这对美联储未来意味着什么。”

未来一周将公布的其他美国经济报告包括6月生产者价格指数(ppi)和密歇根大学7月消费者信心指数初值。

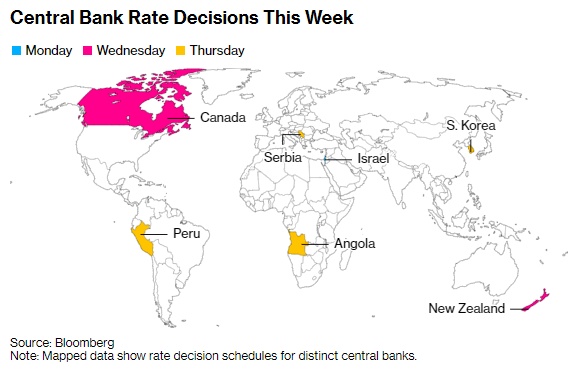

其他央行方面,加拿大央行将于周三制定利率并公布新的经济预测。继上月加息25个基点后,加拿大央行行长Tiff Macklem有充足的理由再次加息。经济增长比预期的要强劲,通货膨胀被证明是顽固的,房地产市场正在反弹——部分原因是麦克勒姆暂停了利率。

在其他地方,中国的数据将显示通胀是否保持在正水平,英国的工资数据将显示工资通胀压力有多大,在几个央行的决策中,新西兰和韩国的官员可能会维持利率不变。20国集团(G20)财长周末将飞往印度开会。

亚洲

中国定于周一公布的通胀数据预计将维持在0.2%,还将于周四公布6月份贸易数据。

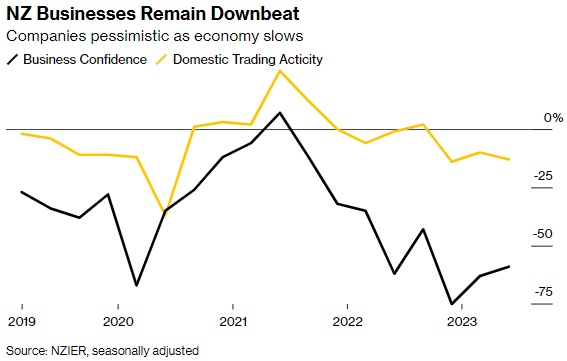

新西兰央行周三将维持政策不变,此前该行已宣布暂停升息周期,而澳洲联储主席Philip Lowe预计将在近期决定维持政策不变,并发表讲话。

预计韩国央行周四也将维持利率不变,同时仍警告称,物价涨幅仍高于2%的目标。

菲律宾将在同一天公布贸易数据。预计新加坡即将公布的第二季度GDP初值将较今年头三个月的疲弱数据有所改善。

印度的贸易数据定于星期五公布,并在本周早些时候公布通货膨胀数据。

本周末,G20财长和央行行长将在印度甘地讷格尔(Gandhinagar)举行会议,届时人们的焦点仍将集中在印度,他们可能会讨论全球经济状况和债务减免问题,目前各国在俄乌冲突问题上存在分歧。

欧洲

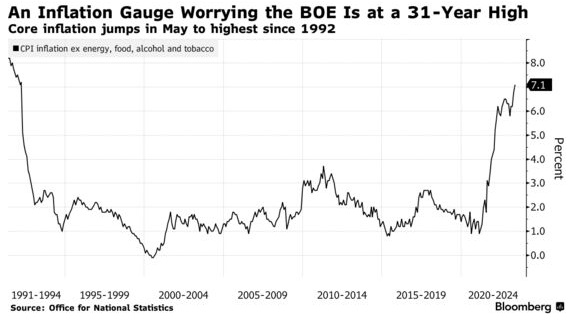

在押注英国央行利率飙升至25年来最高水平之际,英国将成为焦点。

这种投机行为对金融稳定的任何影响,都可能出现在央行将于周三公布的最新系统风险评估和压力测试中,同时央行行长贝利(Andrew Bailey)也将召开新闻发布会发表讲话。

周二公布的薪资和劳动力市场数据也将指引投资者衡量英国通胀。5月份的GDP数据将在几天后公布。

在欧元区,欧洲央行周四将公布6月15日议息决定的讨论报告,可能进一步揭示决策者对通胀风险和利率前景的看法。官员们的公开讲话也将引起关注,包括首席经济学家Philip Lane周三的讲话。

本周对欧元区的数据来说并不重要,尽管欧元区月度工业生产数据可能有助于表明经济是否已经摆脱了最近的衰退。

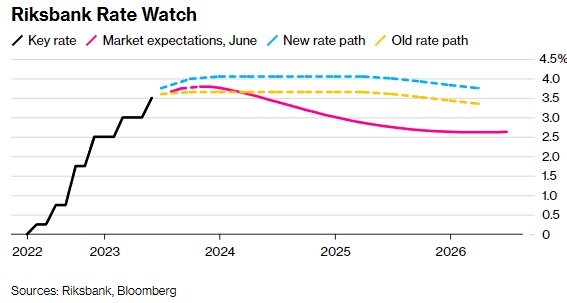

北欧各国央行仍将全力实施紧缩政策,届时将有大量经济新闻传出。瑞典央行将公布6月29日再次加息决定的会议纪要,并暗示将采取更多行动,瑞典全国住房数据也将在同一天公布。

与此同时,挪威和丹麦将于周一公布通胀数据,瑞典将于周五公布通胀数据,所有这些数据都将告诉官员,他们需要对消费者价格保持多么高的警惕。

俄罗斯周二公布的数据可能会显示,第二季度经常项目盈余是否会进一步萎缩。此前,受国际制裁的影响,俄罗斯经常项目盈余较上年同期减少了逾510亿美元。