概 要

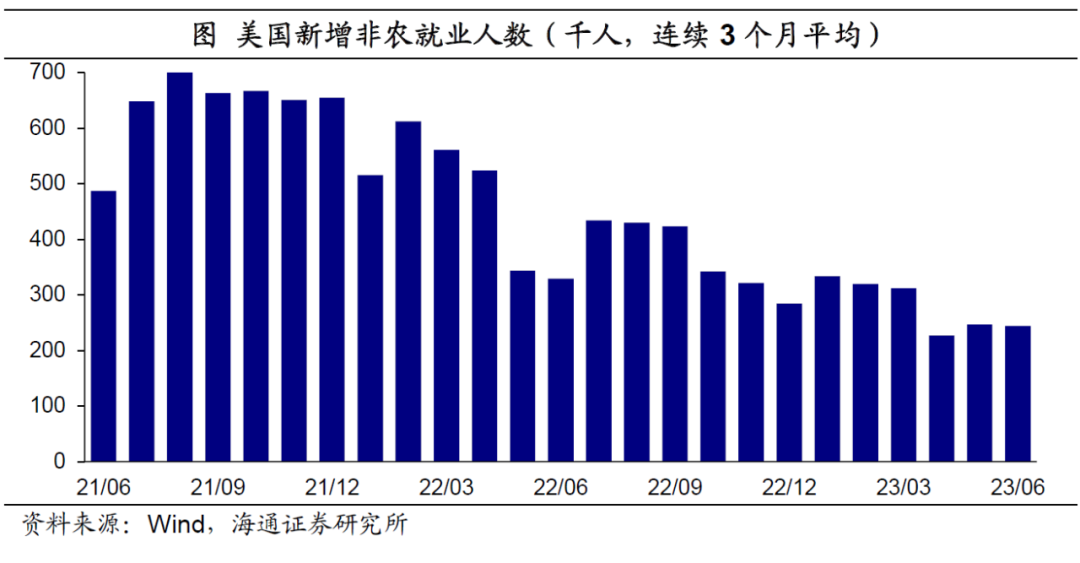

美国非农不及预期。6月美国新增非农就业20.9万人,为2020年12月以来新低。分行业表现较之前有所不同,建筑业和政府就业贡献提升较多;不过教育和保健服务贡献依然最高。失业率回落至3.6%,劳动参与率持平上一月。

核心通胀压力仍大。6月劳动力平均时薪同比仍高达4.4%,环比也维持在0.4%的高位,连续3个月如此。加之,职位空缺仍高,劳动力市场整体依然较为紧张,也就意味着除住房外的核心通胀仍有较大压力。

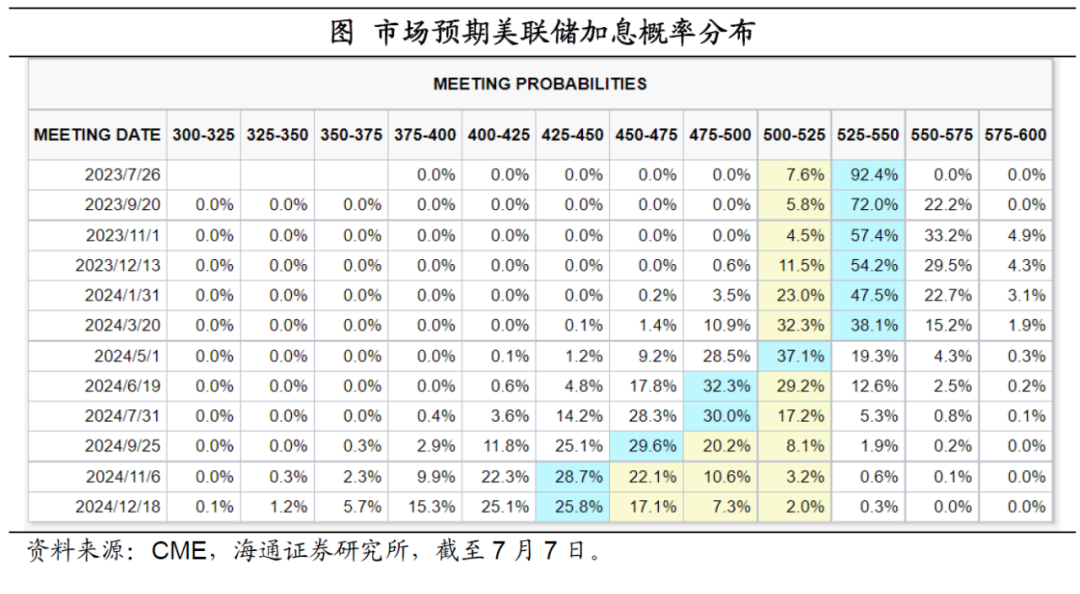

往前看,美国经济依然稳定,尤其是消费有韧性。我们认为,治理通胀仍然是美联储首要目标。截至7月7日,CME观察显示,市场预期7月加息25BP的概率超过9成;预期美联储降息的时点大概率是明年5月,较之前的预期有所延后(非农数据公布前预期大概率在明年3月)。

美国非农不及预期。6月美国新增非农就业20.9万人,为2020年12月以来新低,不及市场预期的23万人。不过,连续3个月平均新增就业人数仍有24.4万人,远高于美联储主席鲍威尔认为的合意新增就业人数,即每个月10万人左右。

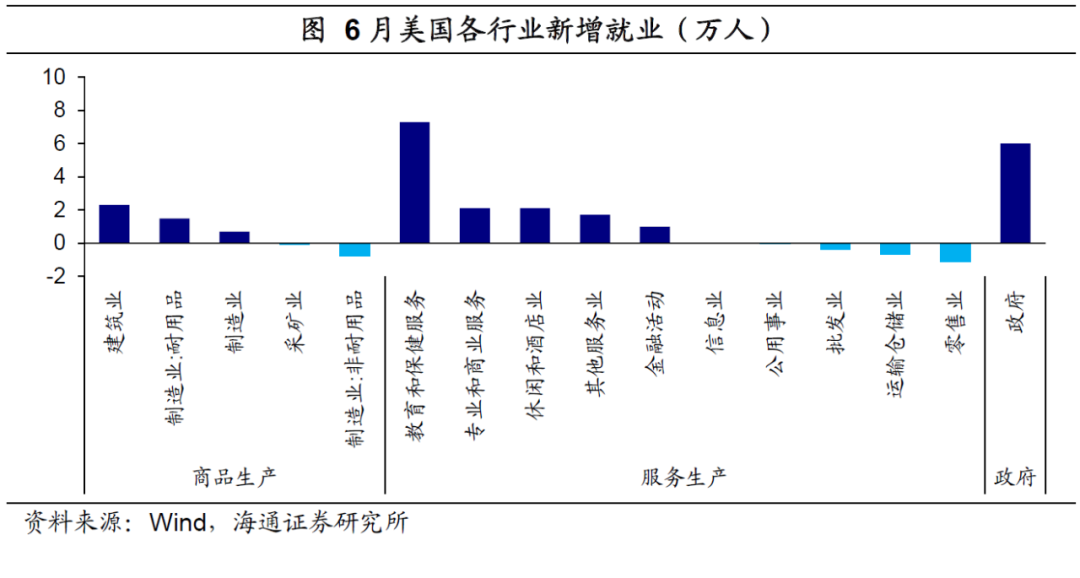

分行业来看,较前几个月有所不同。6月服务业新增就业12.0万人,贡献了新增就业的57.4%,不过较之前7成到8成左右的贡献明显下降。其中,贡献最大的是教育和保健业,贡献了34.9%。

商品生产新增就业贡献了13.9%,尤其是建筑业贡献较多。这一定程度上,或与当前美国房地产新开工和新屋销售表现不错有关。

政府就业也贡献较多,贡献了28.7%,是2020年8月以来贡献度最高的一次。

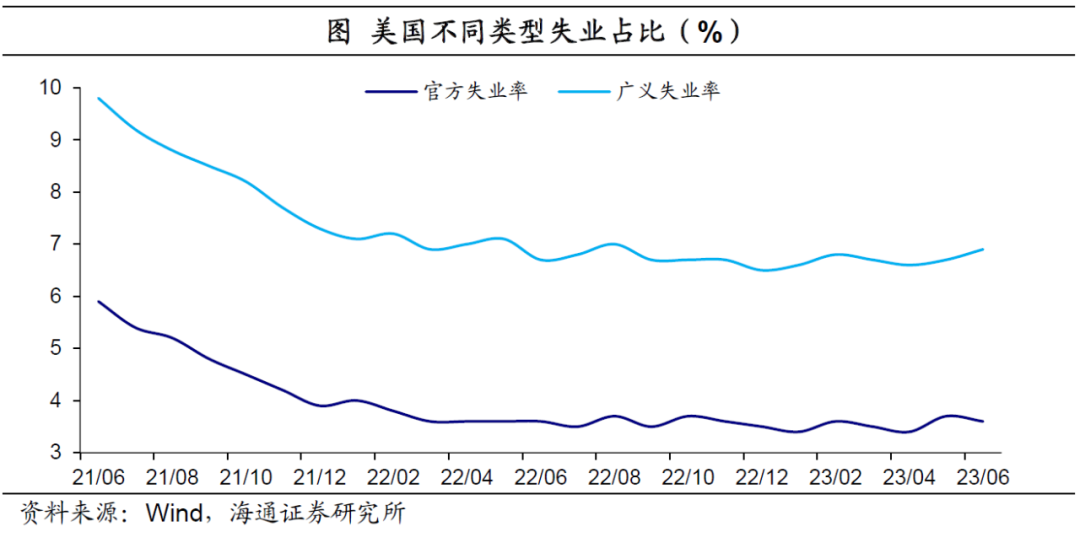

失业率继续下行。6月美国劳动参与率维持在62.6%,连续4个月维持这一水平,仍与疫情前(2020年2月)有0.7个百分点的缺口。6月失业率下行,从上一月的3.7%下行至3.6%。

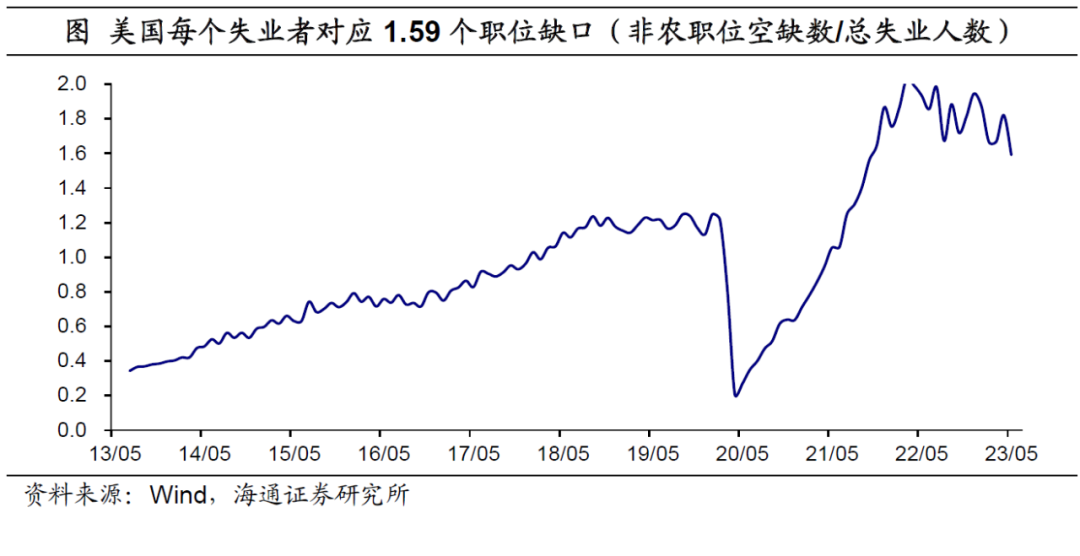

核心通胀压力仍大。6月劳动力平均时薪同比仍高达4.4%,环比也维持在0.4%的高位,已经连续3个月表现如此。加之,5月职位空缺虽有回落,但每一个失业者对应1.59个职位缺口。这表明劳动力市场整体依然较为紧张,也就意味着除住房外的核心通胀仍有较大压力。并且,后续美国非农新增就业延续回落,更加值得关注的问题仍将是薪资增长。

往前看,美国经济依然稳定,尤其是消费有韧性。我们认为,治理通胀仍然是美联储首要目标。

降息预期继续延后。截至7月7日,据CME观察数据显示,市场预期7月加息25BP的概率超过9成,预期年内其他时间大概率维持5.25%的利率水平。市场预期美联储降息的时点大概率是明年5月,较之前的预期有所延后(之前预期大概率在明年3月)。

本文转载自微信公众号“梁中华宏观研究”,作者:李俊、梁中华;智通财经编辑:陈筱亦。