随着国际经济形势和科技发展日益演进,数字经济逐渐成为数字化时代全球金融创新和金融竞争的制高点。随着“十四五”规划的推进,数字经济被提升至国家战略,企业的数字化已是大势所趋。

在产业快速发展的同时,财税世界也在悄然变迁,尤其是随着金税四期工程的上线,发票“上云”,在数字化时代应运而生的全电发票,不仅让纳税人更加便利,而且进一步提升了税收监管水平。

近期,一家名为百望股份的财税服务商向港交所主板递交上市申请,保荐机构为海通国际。在全电发票的试点工作也正在快速推进,票税管理数字化转型大势所趋的当下,赴港IPO是否能助其赢得市场的青睐?

明星股东团加持,却三年亏近10亿

在过去的几十年间,中国财税市场的发展经历了从核算会计向管理会计的转变,财务软件由此前的仅具备基础核算功能发展到具备财税综合管理能力。现阶段的企业已然能够将财务与业务打通,对相关数据进行实时分析,还可与供应链上下联通,并向相关财务处理也在线上完成,显著提高企业的生产交易与管理效率。

随着中国财税领域云端化、智能化的趋势将持续发展,大数据、电子票据、云基础设施等基础技术及设施的成熟,催生出一个庞大的云端财税市场,百望股份也正是发展于此间。

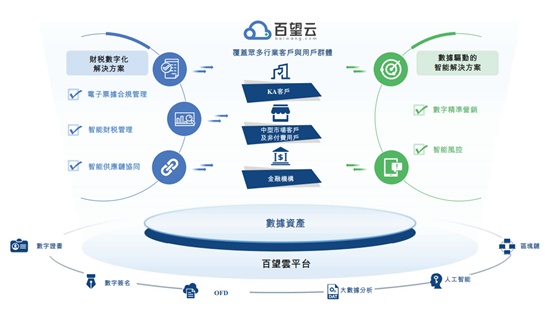

智通财经APP了解到,百望股份成立于2015年,其将自己定义为一家综合企业数字化解决方案提供商,通过百望云平台提供财税数字化及数据驱动的智能解决方案。公司所开发的百望云平台,为集数字证书、数字签名、电子文件案(OFD)、大数据分析、人工智能及区块链等尖端技术于一体的智能商业平台,为行业垂直领域的客户提供可靠、全面及模块化的解决方案。

值得一提的是,百望云此前曾于2021年1月7日与中信建投证券就筹备A股上市订立辅导协议。但鉴于整体A股审批流程,后于2021年9月暂停上市辅导。

此次上市递表,百望云的股东团堪称豪华,除了有深创投、大众公用和上海国资委等明星资本,还获得了包括阿里巴巴、复星国际在内的投资界巨头的青睐。其中,百望云2019年的A轮融资由阿里巴巴领投,2021年的C轮融资则由复星星元创新资本领投。

另外,阿里巴巴和复星目前均持有百望云的股份。招股书显示,本次IPO前,陈杰持股27.10%,为其第一控股股东;阿里巴巴持股11.87%,为百望云第二大股东;复星则为第六大股东,持股5.31%。

实际上,回溯其发展,其实不难看到,百望云一路前行的过程中不乏有巨头的身影出现——其于2016年协助淘宝建立“阿里发票平台”。于2023年,淘宝与百望云订立协同框架协议,淘宝同意授予公司于“阿里发票平台”品牌名称下的在线发票平台的权限,并让百望云作为平台上的税务服务提供商。

从财务角度来看,百望股份收入取得了弥足的增长,2020-2022年,公司总收入分别为2.91亿元、4.54亿元、5.26亿元,年复合增长率达到21.81%,而在利润方面,百望股份迄今为止尚处于亏损状态。

2020-2022年,百望股份录得亏损净额为3.88亿元、4.48亿元,1.56亿元;按非国际财务报告准则计量,公司的经调整亏损净额为4190万元、1670万元及7030万元。

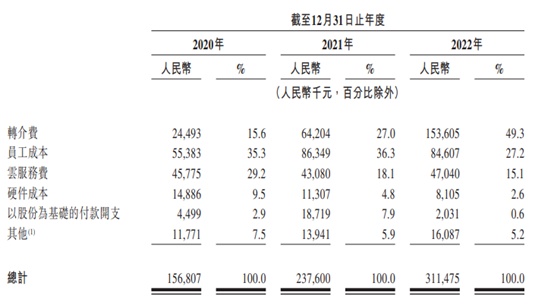

究其原因,公司认为亏损与其为数字精准营销服务向营销代理支付的巨额转介费以及用于支持公司不断扩张的业务运营的员工成本不无关系。细分来看,2020-2022年,该公司销售成本中转介费由2449.3万元激增至1.53亿元,员工成本亦由5538.3万增长至8460.7万元。

在毛利率指标上,该公司也呈波动趋势,从2020年的46.1%提升1.5个百分点至2021年的47.6%,后又于2022年大幅降至40.8%,减少了6.8个百分点。

与此同时,从现金流方面来看,百望云似乎颇为“缺血”:截止2022年末,百望云现金及现金等价物仅剩2.37亿元,且经营活动所用现金净额三年持续为负,2022年融资所得现金流金额也转为负数。

事实上,亏损中的独角兽谋求上市并不是新鲜事,但百望云又将拿出怎样的优势得到市场关注,又将如何在上市后稳定成长甚至于取得盈利,或许将是该公司需要首先回答的问题。

竞逐财税数字化市场,云端财税是门好生意吗?

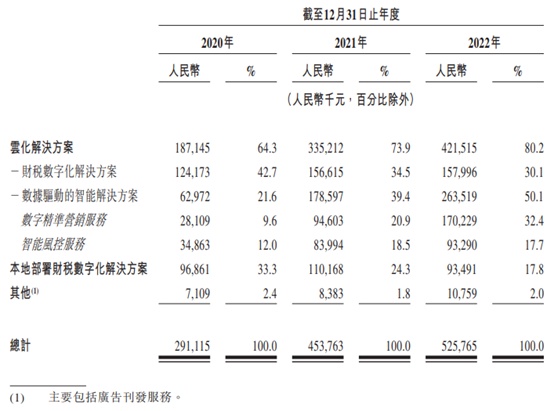

据了解,百望股份的收入主要来自于云化财税数字化解决方案及数据驱动的智能解决方案、本地部署财税数字化解决方案及其他服务。

百望云的云或本地部署应用程序交付的财税数字化解决方案,包括电子票据合规管理、智能财务及税务管理以及智能供应链协同解决方案。2020年-2022年,公司云财税数字化解决方案KA客户数由164名增至217名,其中包括了工商银行、中国人寿、沃尔玛、美的等行业头部企业;中型市场客户数目则由9740名提升至14591名。此外,云财税数字化解决方案KA客戶收入留存率在2022年达104.4%,公司整体客户粘性较强。

而数据驱动的智能解决方案,包括数字精准营销服务及智能风控服务,公司收取销售方、使用费或年度订阅费。于2022年,利用数据驱动的智能解决方案,公司服务101名客户,并完成约1300万个企业运营报告查阅请求,其中约160万家企业被纳入提交的企业运营报告。

从业务结构不难看出百望股份的收入变迁:在云化解决方案中,曾为“顶梁柱”的财税数字化解决方案在近两年的收入表现中仅能称得上稳健,而百望股份的业务发展主要来自于高歌猛进的数字驱动的智能解决方案,主要受为金融服务提供商推动小微企业融资需求所带动。

近三年内,数据驱动的智能解决方案收入大幅增长,该业务分部分别实现营收0.63亿元、1.79亿元和2.64亿元,占总营收比重从同期的21.6%大幅提升至50.1%。从中似乎也透露一个讯息:尽管公司以财税数字化解决方案起家,但站在当下时点,这已经不再是公司业务中最赚钱的部分。

然而,这依然不妨碍资本市场对公司云端财税业务的未来看好。

中国财税相关交易的数字化市场相对分散,2022年前五大企业共计占市场份额仅为21.3%。根据弗若斯特沙利文报告,按收入计,百望股份在中国财税相关交易的数字化市场排名第二,市场份额为4.3%。

同时,票税数字化赛道的参与者众多,大体能够分为三类,其一是以航信、百望等为代表的传统税控服务商;第二则是新兴的第三方电子发票服务商,如国票信息、上海云砺、高灯科技、东港股份等;以及金蝶、用友等ERP、财税服务提供商。

站在当下时点,面对市场上海量的票税数字化升级需求,各家都在顺应“金四变革”进行调整,从优势方面来看,百望股份借助百望云用AI算法能力对每一笔交易进行深度挖掘和分析,构建起数百条产业链知识图谱,具有一定程度的研发壁垒和先发优势。不过,就市场份额而言,百望算不上绝对头部,赛道中入局者众,连年亏损的该公司能否借助IPO杀出一条血路,还犹未可知。