互联网广告的价值在于以最低的成本、最高的效率、最大的范围精确捕捉广告主想要真正去触达的受众。伴随着互联网的诞生、大数据的出现,大众在传统媒体花费时间逐渐转移到新型互联网媒体,并已经发展到由PC互联网转移到移动互联网,互联网广告已经变得可追踪、效率化,不止内地,就连香港的广告商也在同步进行着快速进化。

智通财经APP注意到,在香港网络广告代理市场排行第二的新传企划有限公司(下称“新传企划”),于6月28日通过港交所主板聆讯,英皇融资、力高企业融资为其联席保荐人。新传企划(01284)于6月30日至7月5日招股,公司拟发行1.5亿股,其中香港发售占10%,国际发售占90%,每股发售股份0.84-0.92港元,每手5000股,预期股份将于2023年7月17日上午九时正开始在联交所买卖。

香港第二大网络广告代理公司

据招股书,新传企划是一间数码媒体公司,主要通过数码媒体平台向广告商提供综合广告解决方案。公司通过自身网站及流动应用程式以及第三方社交媒体平台(如Facebook、 Instagram、YouTube及LinkedIn),能接触并吸引不同类型的读者,从而为广告商创造价值。

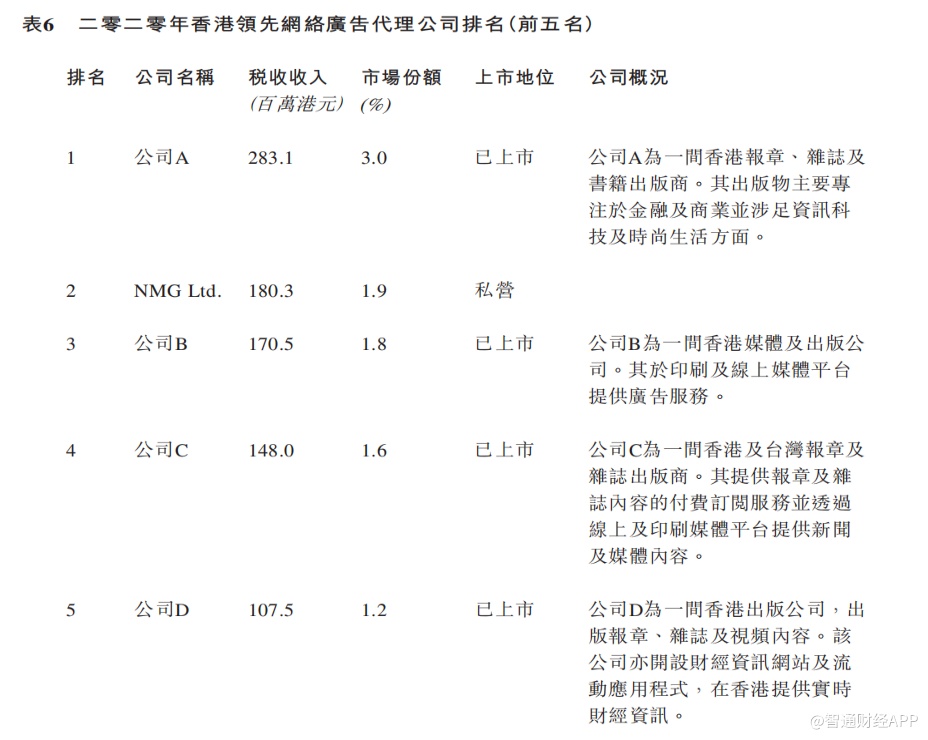

根据欧睿报告,就收益而言,新传企划于2020、2021年及2022年连续三年位列中国香港网络广告代理公司第二位,市场份额分别约为 1.9%、1.8%及1.8%。

于往绩记录期(于2020年、2021年及2022年12月31日止连续三个财政年度)及截至最后实际可行日期(2023年3月8日),新传企划经营9个媒体品牌,即新假期、东方新地、经济一周及新Monday、More、GOtrip、Sunday Kiss亲子童盟,以及于2018年及2019年分别引进的两个较近期品牌SSwagger及Madame Figaro。截至2022年12月31日止年度,公司的9个网站独立访问量超过2.2亿次,累计网页曝光次数超过42亿次。

从业务结构来看,新传企划的业务主要包括数码广告业务、印刷媒体业务及发行业务。其中,广告业务为公司在数码媒体平台及印刷发行中提供广泛的广告产品及服务,包括展示横幅、广告稿及评论,社交平台动态资讯及创意及制作。除传统的广告产品外,公司亦提供策略性服务,协助客户提升在搜索引擎中的资讯排名及提高其线上关注程度。

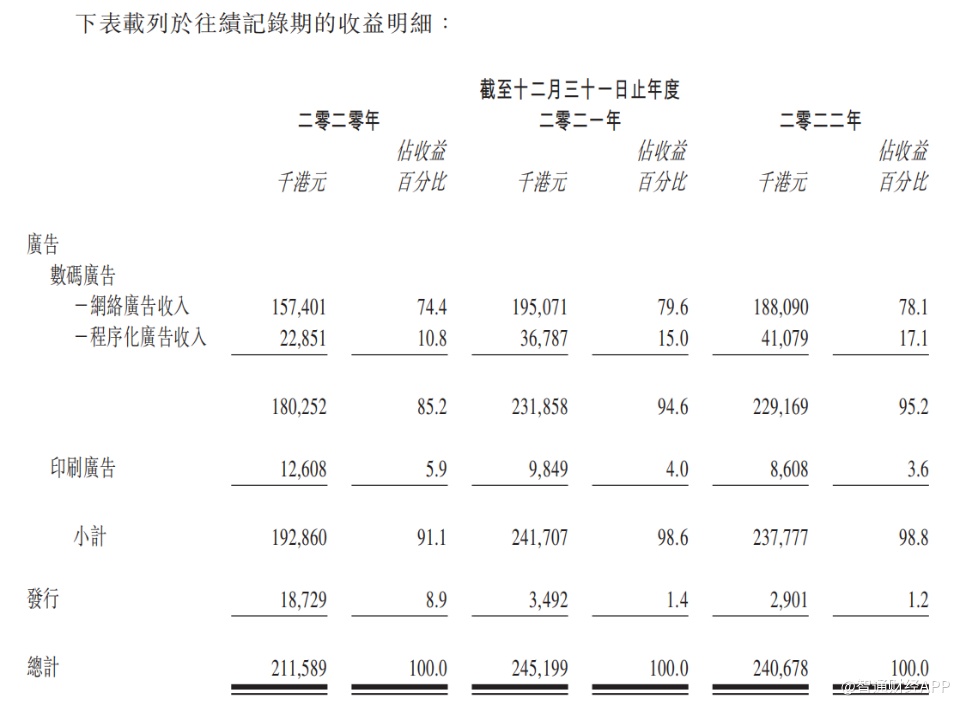

在生活节奏逐渐加快的当下,纸媒的逐渐没落和数字自媒体的兴起令新传企划快速转移其“主战场”。从收入结构上来看,新传企划的业务重心已经由杂志转向了新兴传播模式。近三年来,数码广告业务广告收入占新传企划总收益分别约85.2%、94.6%及95.2%;发行出版物占总收益分别约8.9%、1.4%及1.2%;印刷广告业务占总收益分别约5.9%、4.0%及3.6%。

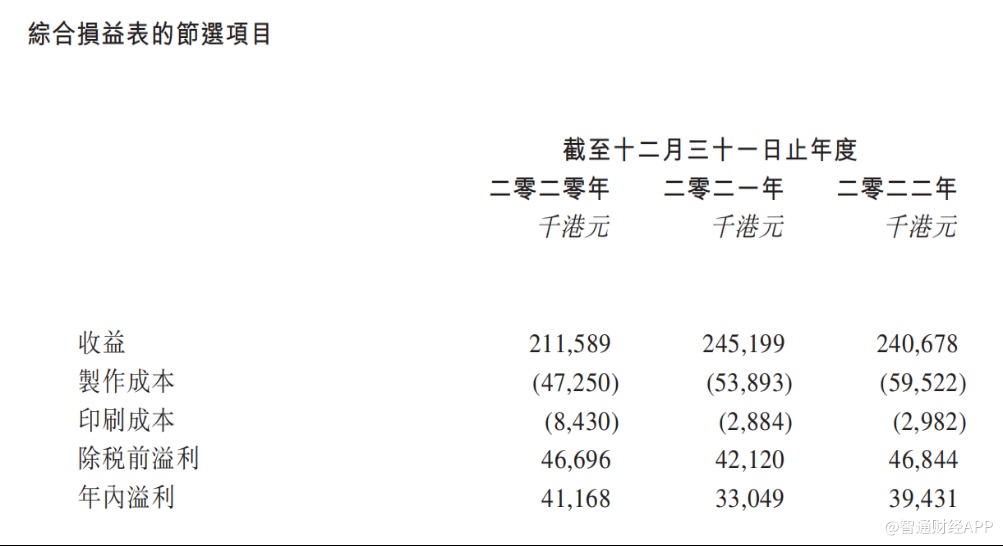

业绩方面,截至2020年、2021年及2022年12月31日止年度,公司收益分别为2.12亿港元、2.45亿港元、2.41亿港元;年内溢利分别为4116.8万港元、3304.9万港元、3943.1万港元。

业务依赖少数供应商

智通财经APP注意到,新传企划大部分内容通过第三方社交媒体平台发布,再由第三方社交媒体平台的流量将通过第三方社交媒体平台上的超链接将粉丝引导前往公司的网站,从而在公司自建网站及流动应用程序上制造广告机会,并未有自建流量渠道。

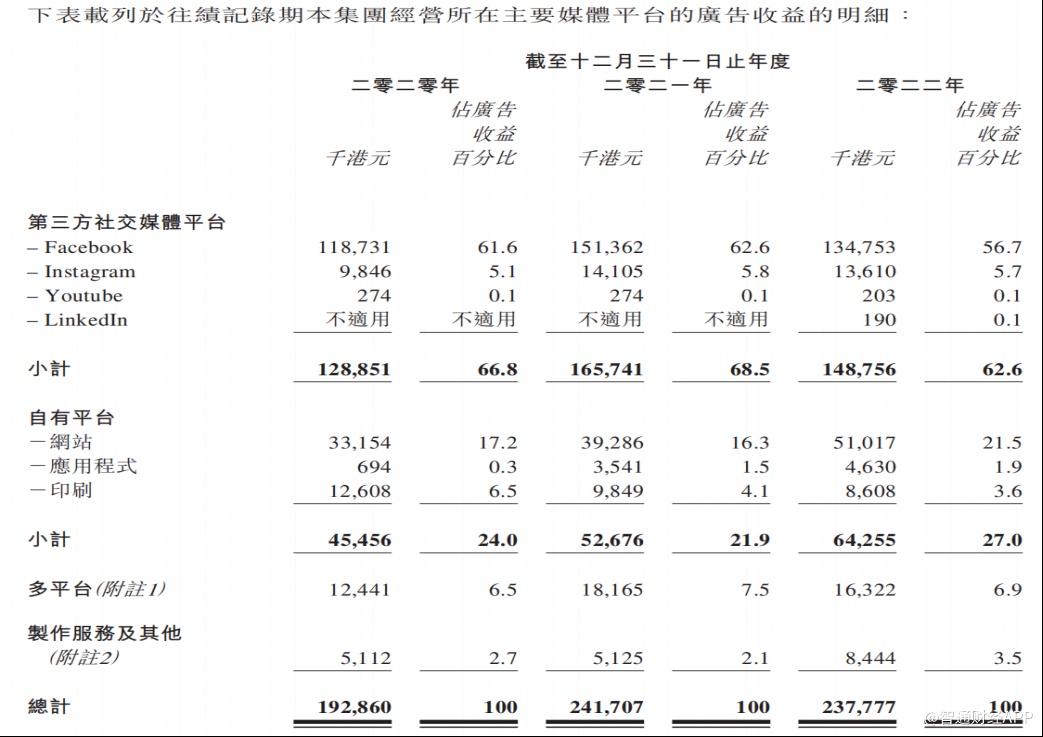

因此,公司数码广告业务对第三方社交媒体平台极为依赖,不仅体现在其为内容及广告提供曝光,增加用户参与,促进广告商与其目标受众之间的互动等多个维度。而倘若未来“流量红利”的逐步消失,使得流量价格变贵,流量价值下降,新传企划的业务运营将受到较大影响。

具体来看,2022年,新传企划经营所在主要媒体平台的广告收益达到2.38亿元,其中来自Facebook的收入为1.35亿元,占比56.7%。

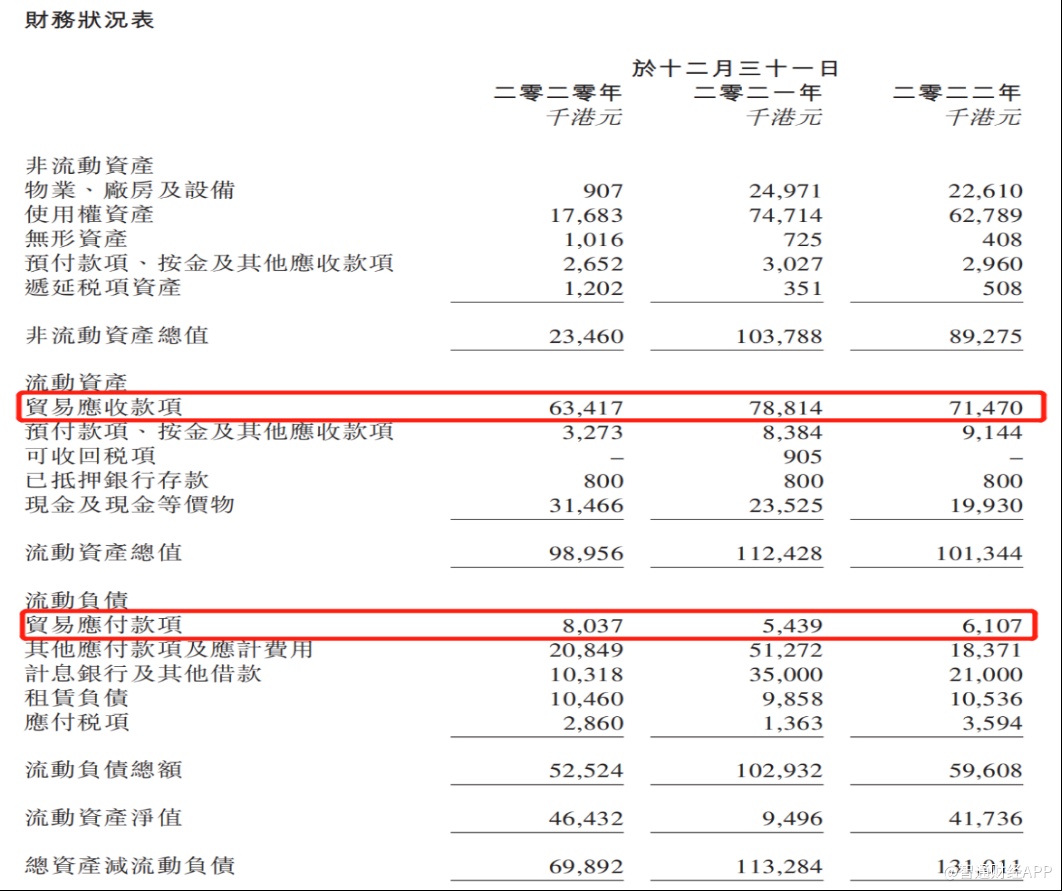

根据新传企划披露的客户及供应商信息,公司还存在对少数供应商的依赖。公司称,于往绩记录期,除供应商A作为社交网络平台提供推广服务外,公司的供应商主要为香港的印刷厂、制作公司及自由职业者。2020年至2022年,公司支付予前五大供应商的成本分别总制作及印刷成本的约68.3%、68.5%及58.7%,而支付予最大供应商的成本占总制作及印刷成本的约52.5%、62.6%及50.8%。同期,公司贸易应付款项金额分别为803.7万元、543.9万元和610.7万元,贸易应付款项周转日数分别约为53.6天、43.3天及33.7天。

下游方面,新传企划虽对少数客户的依赖度较低,但公司议价能力并没有明显优势。2020年至2022年,公司来自前五大客户的收益占比分别约48.1%、45.6%及41.7%,来自最大客户收入占比约13.7%、14.2%及10.0%。

过去三年,贸易应收账款金额分别达到0.63亿元、0.79亿元和0.71亿元。同期贸易应收款项周转日数分别约为124.3天、113.3天及122.4天。

香港广告行业预期恢复增长

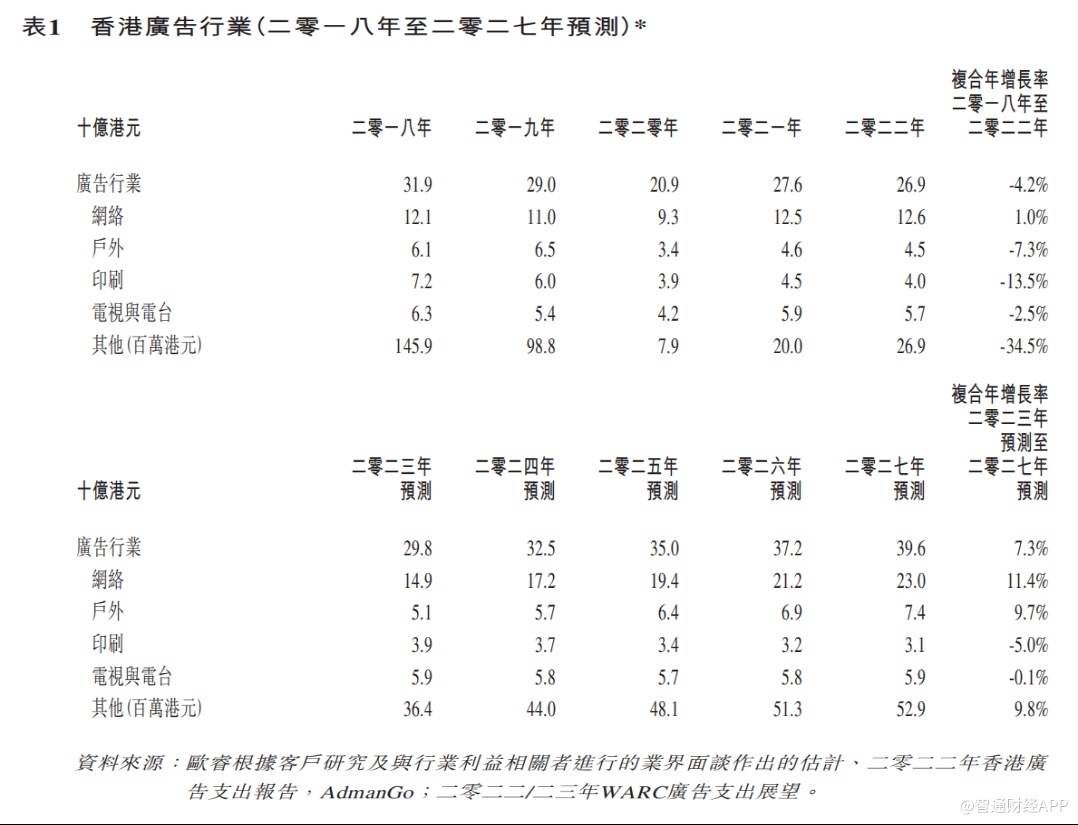

好的方面是,新传企划有望从恢复增长的香港广告业中,改善经营能力。据欧睿报告,受疫情等因素影响,香港广告行业仍远落后于其疫情前的规模及于2018年至2022年的过往期间的复合年增长率为负4.2%。

预期自2023年起,香港广告支出将全面恢复,预计2023年的广告支出为298亿港元。自2024年起,预计市场将持续增长,进一步超过疫情前的水平,于2027年达到396亿港元。于预测期间,香港不断增长的电子商务市场亦将广告支出的需求由传统广告转移至网络及社交媒体广告。预计网络广告也将继续增长,预测期间的复合年增长率为11.4%。尤其是,产品展示及社交将可能成为网络广告的主要驱动力,自2023年至2027年的预测复合年增长率分别为13.7%及12.3%

面对新大的行业机遇,新传企划计划用上市募资所得款项净额约26.3%预期用于合并及收购其他媒体或电子商务市场从业者及/或建立策略联盟,以加快有机增长。所得款项净额约44.4%预期用于透过推出广告投放平台、个人智慧消费平台及电子商务解决方案平台,扩展及加强公司的产品系列,以及提高公司的数据收集及分析能力。公司称,相信借此将能够加深对现有客户的渗透并扩大客户群。