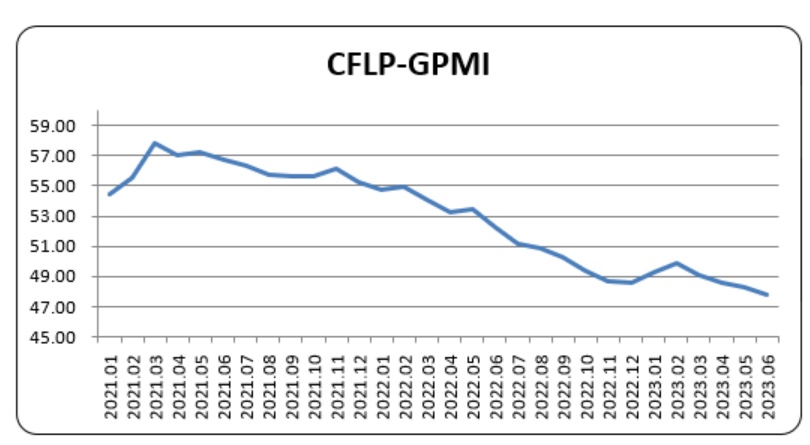

智通财经APP获悉,7月6日,据中国物流与采购联合会发布,2023年6月份全球制造业PMI为47.8%,较上月下降0.5个百分点,连续4个月环比下降,连续9个月低于50%,再次创出自2020年6月以来的阶段新低。分区域看,亚洲制造业PMI与上月持平,仍在50%以上;非洲制造业PMI有所下降,但仍位于50%临界点附近;欧洲制造业PMI和美洲制造业PMI均较上月继续下探,持续运行在50%以下。

2023年6月份,亚洲制造业PMI为50.4%,与上月持平,连续6个月在50%以上,显示亚洲制造业持续保持平稳增长态势。从主要国家看,中国制造业PMI虽仍在50%以下,但经济运行有所趋稳,市场需求下降势头放缓,新动能需求加快增长势头较为突出,企业生产稳中有增,原材料和产成品去库存持续推进,市场价格也有所趋稳;印度制造业继续保持较高增速,虽较上月有所放缓,但PMI仍在57%以上;日本制造业再度收缩,PMI降至50%以下;越南及韩国制造业仍保持下行态势,PMI在48%以下。

原文如下:

指数继续下探,全球经济下行压力加大—2023年6月份CFLP-GPMI分析

据中国物流与采购联合会发布,2023年6月份全球制造业PMI为47.8%,较上月下降0.5个百分点,连续4个月环比下降,连续9个月低于50%,再次创出自2020年6月以来的阶段新低。分区域看,亚洲制造业PMI与上月持平,仍在50%以上;非洲制造业PMI有所下降,但仍位于50%临界点附近;欧洲制造业PMI和美洲制造业PMI均较上月继续下探,持续运行在50%以下。

指数连续保持在50%以下,且再次创出阶段新低,意味着全球制造业下行态势有所加剧,复苏之路仍面临较大挑战。高企的通胀、持续的地缘政治冲突、金融市场的动荡和贸易壁垒的增多都在持续影响全球经济的增长动力。世界经济论坛最新调查报告显示,经济学家们对2023年世界经济前景的预期喜忧参半,45%的首席经济学家认为可能出现衰退,也有45%的首席经济学家认为不太可能,这意味着当前全球经济正持续面临较大的不确定性。从各个区域走势看,欧美主要国家的制造业延续降势,且仍在持续探底,是全球制造业继续下探的主要拖累,亚洲制造业继续保持平稳増势,非洲主要国家制造业也保持相对稳定,给全球制造业提供了一定的稳定基础。

尽管当前全球经济整体下行压力持续,但仍存一些积极因素为后续全球经济的恢复提供支撑。一是区域经贸合作更加紧密,RCEP实施效果有望持续显现。前期RCEP对15个签署国全面生效已有一段时间,后续随着政策措施的逐步落地,区域内贸易壁垒将有效减少,贸易流程更趋简化,为全球贸易的平稳增长提供基础。二是金砖国家扩容正在进行,为全球金融体系的稳定提供新的支撑。近日的“金砖五国”外长会议,对沙特阿拉伯、埃及等国提出加入金砖国家的申请以及“金砖五国”扩围问题达成了基本一致的意见,多国寻求加入金砖银行,有助于更好地开展经济金融合作,促进更加平衡和包容的金融新秩序。

欧洲制造业下行压力加大,PMI继续下探

2023年6月份,欧洲制造业PMI为45.4%,较上月下降0.8个百分点,连续5个月环比下降,连续11个月在50%以下,创出自2020年6月以来的新低。从主要国家来看,俄罗斯制造业仍保持平稳増势,但增速有所放缓,PMI较上月下降0.9个百分点至52.6%,指数仍在50%以上的扩张区间。而德国、英国、法国和西班牙制造业均保持降势,PMI均在50%以下,其中德国制造业下调幅度相对较大,PMI较上月下降2.6个百分点至40.6%,指数连续创下阶段新低。

欧元区制造业当前面临的下行压力有所加大,其经济已经陷入技术性衰退。欧盟统计局近日公布的数据显示,欧元区今年第一季度的GDP环比下降0.1%,低于初值的小幅增长,同时2022年第四季度的GDP终值也下调至环比下降0.1%,初值为持平,意味着欧元区GDP连续两个季度负增长,经济陷入技术性衰退。与此同时,尽管在经济如此脆弱的情况下,欧洲央行当前仍保持紧缩的货币政策立场。在6月15日召开的货币政策会议上,欧洲央行决定将欧元区三大关键利率均上调25个基点。同时在近期举行的欧洲央行论坛上,政策制定者再次发表了鹰派言论,目前有专家预计欧洲央行将在7月和9月再次加息。后续欧洲面临的滞胀风险进一步加剧,其经济或短期内持续承压。

美洲制造业继续下行,PMI创阶段新低

2023年6月份,美洲制造业PMI为46.5%,较上月下降0.8个百分点,连续8个月运行在50%以下,为2020年6月以来阶段新低,显示美洲制造业继续保持下行态势,且降速有所加快。主要国家数据显示,除墨西哥制造业在50%以上外,美国、巴西、加拿大和哥伦比亚等国制造业PMI均在50%以下。

从美国数据来看,ISM报告显示,美国制造业PMI较上月下降0.9个百分点至46%,连续8个月低于50%。美国制造业订单需求降势趋缓,新订单指数较上月回升3个百分点至45.6%。但企业生产活动有所放缓,生产指数较上月下降4.4个百分点至46.7%。库存及就业方面均有下降,原材料库存指数和从业人员指数较上月分别下降1.8和3.3个百分点至44%和48.1%,均降至50%以下水平,反映出当前制造业企业对未来预期趋于谨慎。同时尽管近期美国通胀增速有所放缓,5月美国CPI同比增长4%,创下2021年3月以来最小的同比增幅,但其仍未达到目标点位,且在近期持续较为强劲的就业数据支撑下,美联储仍将维持紧缩的货币政策。6月货币政策会议中“点阵图”预测显示,今年或将还有两次加息。综合来看,美国经济仍面临较大挑战。近期IMF在报告中着重强调了美国经济的风险。IMF认为,高利率持续的时间越长,包括美国国债市场在内的金融链条断链的可能性和冲击就会越大,可能在恢复上也越不容易。

非洲制造业稳中趋缓,PMI仍在50%左右

2023年6月份,非洲制造业PMI为49.8%,较上月下降0.4个百分点,但仍保持在50%左右,显示非洲制造业走势仍保持相对平稳。从主要国家看,尼日利亚制造业仍保持平稳增长态势,制造业PMI虽较上月有所下降,但仍保持在53%以上水平,埃及制造业降势有所趋缓,PMI仍在50%以下,但较上月有所上升,南非制造业呈现加快下降态势,PMI降至48%以下。

尽管在全球经济下行压力下,非洲制造业走势出现一定放缓迹象,但指数仍保持在50%左右的临界点,显示当前非洲经济仍保持相对稳定的走势,具备一定发展潜力。特别是随着一带一路合作的深入发展,中非经贸合作持续优化升级,向高质量发展迈进。近期召开的中非经贸博览会相关数据显示,中非经贸合作多项数据创新高。海关总署近日首次发布中国—非洲贸易指数,该指数以2000年为基期值100点,2022年达到990.55点,显示中非贸易快速向好的发展趋势。中非双边贸易额的持续增长,不仅带动了非洲发展,也为国际对非合作创造了更为有利的条件,持续推动非洲经济稳步提升。

亚洲制造业保持平稳増势,PMI与上月持平

2023年6月份,亚洲制造业PMI为50.4%,与上月持平,连续6个月在50%以上,显示亚洲制造业持续保持平稳增长态势。从主要国家看,中国制造业PMI虽仍在50%以下,但经济运行有所趋稳,市场需求下降势头放缓,新动能需求加快增长势头较为突出,企业生产稳中有增,原材料和产成品去库存持续推进,市场价格也有所趋稳;印度制造业继续保持较高增速,虽较上月有所放缓,但PMI仍在57%以上;日本制造业再度收缩,PMI降至50%以下;越南及韩国制造业仍保持下行态势,PMI在48%以下。

当前亚洲制造业PMI持续运行在50%以上,显示在全球经济下行压力下,亚洲经济仍保持较好韧性,保持平稳增长。目前中国仍是亚洲地区经济增长的重要引擎。国际评级机构惠誉在日前发布的《全球经济展望》报告中强调,中国将成为全球主要经济体当中增速最快的国家,预计全年经济增速为5.6%,较3月时的预测值上调0.4个百分点。国际货币基金组织官员也在此前表示,预计2023年中国经济有望增长5.2%,将继续成为亚太地区经济的增长引擎,同时中国经济也将是未来全球经济复苏的重要推动力量。

本文编选自“中国物流与采购联合会”官网;智通财经编辑:陈雯芳。