【今日复盘】

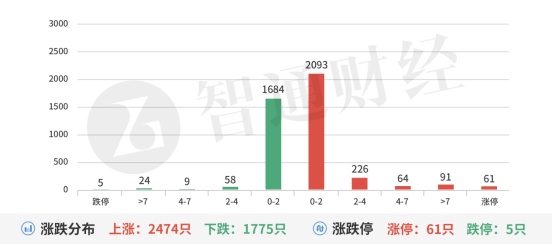

指数全天弱势震荡,量能继续萎缩,三大指数均收跌,沪指回调于5日线,看后续的企稳力度。北向资金今日净流出40亿元,主要买入赛力斯(601127.SH)、恒瑞医药(600276.SH)等。

小金属稼和锗的出口管制刺激稀土、有色等周期股集体走强,昨天提到的云南锗业(002428.SZ)、光智科技(300489.SZ)获20CM涨停,福达合金(603045.SH)均晋级2板;首板有东方钽业(000962.SZ)、驰宏锌锗(600497.SH)昨日炸板今日反包,罗平锌电(002114.SZ)。稀土永磁板块受到了相关言论的刺激。银河磁体(300127.SZ)、中科磁业(301141.SZ)获20CM涨停;中国稀土(000831.SZ)、创兴资源(600193.SH)涨停。当前这个板块受消息影响较大,关注形势的进一步发展。

新能源车产业链出现了分化,智能驾驶方向核心品种依然强势,反复提到的龙头浙江世宝(002703.SZ)继续顶一字,晋级4板,合兴股份(605005.SH)顶一字晋级2板;飞龙股份(002536.SZ)涨停;光庭信息(301221.SZ)、德迈仕(301007.SZ)均有不错的高溢价;不过后排都开始掉队,东风科技(600081.SH)跌停,凯众股份(603037.SH)、兴民智通(002355.SZ)开盘顶一字,尾盘跳水,圣龙股份(603178.SH)、德赛西威(002920.SZ)、方正电机(002196.SZ)跌幅靠前,板块走势非常割裂。

房地产板块部分个股拉升,叠加AI概念电子城(600658.SH)、金科股份(000656.SZ)涨停。

智能机器人的两只炒作股昨晚同时受到关注函,机器人减速器方向遭遇大跌,南方精工(002553.SZ)直接一字跌停,带崩板块情绪,早盘直接踩踏,襄阳轴承(000678.SZ)跌停,核心品种优德精密(300549.SZ)和昊志机电(300503.SZ)大跌;反复提到的叠加摘帽概念的林州重机(002535.SZ)6天5板。

AI只有CPO方向还在维持强势轮动,核心品种联特科技(301205.SZ)、华工科技(000988.SZ)、永鼎股份(600105.SH)均受到资金的追捧。AI+医疗的润达医疗(603108.SH)、AI+传媒的时代出版(600551.SH)涨停;但其它情绪标的拓维信息(002261.SZ)、鸿博股份(002229.SZ)调整,昨天上涨的铭普光磁(002902.SZ)、新易盛(300502.SZ)也偏弱。AI调整时间较长,如果短期还不起来,整个板块都很被动。

当前市场轮动过快,最强的新能源汽车、智能机器难以为继。稀有金属的异军突起整体打乱了市场节奏,如果这个题材持续发酵,对其它板块会持续构成压力。留意5日线得失,操作上宜相对谨慎。

稀有金属

2023年7月3日,商务部、海关总署发布关于对镓、锗相关物项实施出口管制公告自2023年8月1日起正式实施;2023年7月5日,商务部原副部长表示,中国出口管制芯片重要原材料只是开始,反制工具还有很多。

中国稀土(000831.SZ):80%以上的产品纯度大于99.99%,高纯氧化镧、高纯氧化钇等稀土氧化物纯度可达99.9999%以上,收购中稀湖南项目正推进中,标的稀土氧化物(100%REO)年产量为2384吨。

人工智能

据深圳市发改委,《深圳市数据产权登记管理暂行办法》已经市政府同意,现予以印发。北京印发《关于更好发挥数据要素作用进一步加快发展数字经济的实施意见》的通知。推动建立供需高效匹配的多层次数据交易市场,打造数据要素配置枢纽高地。力争到2030年,北京市数据要素市场规模达到2000亿元。政策持续催化下数据要素市场的建设和发展有望持续加速。

润达医疗(603108.SH):基于华为云平台打造面向医疗领域的AI大模型,AI检验科在20家医院落地,三款猴痘病毒检测产品均通过欧盟CE认证,可在欧盟CE认证的国家进行销售。

时代出版(600551.SH):有智能AI钢琴陪练、红映江淮等产品,为安徽省内2万多所学校,20多万个班级提供在线的社区化教学应用服务,早教中心正常运行中,目前有部分园所机构加盟。

【掘金龙虎榜】

中国稀土(000831.SZ):多主力现身龙虎榜,机构席位对倒净买入1174万元,深股通对倒净买入2682万元,买二是知名游资的席位买入2669万元,当日净买入6814万元,该股今日反包,预计压力在半年线附近。

基本面分析:公司主导产品包括高纯的单一稀土氧化物及稀土共沉物产品,其中80%以上的产品纯度大于99.99%,高纯氧化镧、高纯氧化钇等部分稀土氧化物纯度可达99.9999%以上。收购中稀湖南项目正在积极有序推进中,标的稀土氧化物(100%REO)年产量为2384吨,其中铵盐工艺生产指标1840吨,镁盐工艺试验指标544吨。

收购江华稀土事宜持续推进中,公司盈利水平有望再上一台阶。目前公司旗下资产主要集中在稀土冶炼分离环节,现有定南大华和广州建丰两家分离厂,分离产能合计7400吨。公司收购江华稀土将进一步完善稀土产业链布局,江华瑶族自治县姑婆山矿区第一期开采区采矿许可证范围内保有稀土氧化物储量(REO)37890吨,设计产能2000吨REO/年,收购完成后公司稀土资源自给率达16%左右。公司拟向不超过35名特定投资者募资不超过20.3亿元,用于本次收购及补充流动资金。随着稀土资源自给率的提升,公司盈利能力将大幅增强。

【机构调研】

埃斯顿(002747.SZ):近期获海通证券、东吴证券、国金证券、摩根士丹利等机构密集调研。

基本面分析:2022年公司工业机器人及成套设备/智能装备核心控制功能部件分别营收28.55/10.25亿元,同比分别增长41.50%/3.78%;其中埃斯顿品牌工业机器人本体销售收入增长超70%,继续保持快速增长。在芯片等重要原材料价格仍处上涨趋势时,公司通过优化供应链、提升国产替代、实施制造精益管理及降本增效等措施消除了成本对毛利率的影响。

产能方面,公司智能机器人产业园二期于2022年7月开工,预计将于2023年年中建成并投产,预计可实现50000台套工业机器人/年的产能。客户端,公司2022年-2023Q1先后与昌盛机电、三一机器人、北自所、海天智联达成战略合作,积极推进在自动化、精密装备、运动控制等领域的战略布局,并进一步推动海外业务发展。

2023年公司将持续做国产化零部件替代和降本增效,推出的三期股权激励计划设定归母净利润目标2023-2025目标分别为不低于3 亿/5 亿/8 亿,将推动管理层改善公司盈利能力,彰显公司长期发展信心。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。