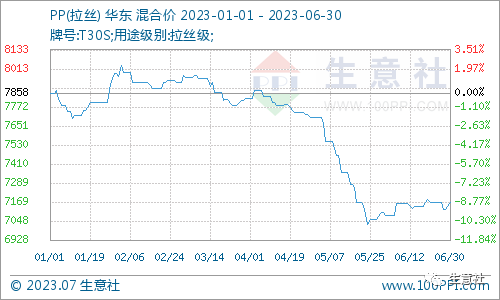

智通财经APP获悉,据生意社商品行情分析系统,2023年上半年PP(拉丝)行情在年初均价7858.33元/吨开始震荡运行,春节期间市场转淡,节后供需双增价格回暖,之后逐渐步入消费淡季,至六月底均价7164.29元/吨,半年内PP价格下跌8.83%,最大振幅12.51%。拉丝上半年总体走势趋于窄幅波动后下跌,跌幅集中在五月份。

2023年上半年PP市场行情:

假期行情明显 节后复工迟缓:据生意社监测,PP拉丝料1月4日进入节前行情,市场参与者逐渐减少,价格从7875元/吨开始下跌,截至1月11日出现一季度低点7700元/吨,区间跌幅2.22%。而后触底反弹,价格小幅修复。节后行情围绕二月初价格位置窄幅震荡,僵持运行,区间下跌0.52%。此阶段行业负荷受到企业盈利能力显著下降的影响而高位回落,但行业总体开工下调有限,货源充裕为主。同时,二月国内PP下游企业复工进程缓慢,主力下游塑编方面企业开工率不足40%,终端企业备货情况不如预期,按需采购为主。因此,供应压力不降反增。供方去库操作持续,行情回暖受阻。市场供需博弈行情持续,加之上游丙烯行情二月两涨两跌,对PP成本面支撑一般。

需求跟进滞后 三四月震荡走跌:据生意社监测,三月上半月承接二月份僵持行情,而后进入震荡下跌行情。截至4月30日PP拉丝料价格在7707.14元/吨,较三月初的7925元/吨下跌2.57%。月内企业开工情况变动有限,总体稳定在75%-80%之间,供应稳定,行业产能释放的影响逐渐显现,供应压力增加。需求方面,主力下游塑编和膜料方面企业开工率涨跌互现,终端企业备货情况一般,按需采购为主。原料丙烯行情表现震荡下跌。实单低位成交为主,总体对PP支撑力度不佳。产业链主要利空在于油价走低牵制,PP行情弱势走跌。

产能释放影响凸显 五月份快速下跌:据生意社监测,五月份PP拉丝料的阴跌行情持续了大半个月,24日下跌至半年低点7028.57元/吨,同时也是三年低点位置。前期新生产线出货对市场的冲击达到高峰,月内现货过剩,库存高筑。下游塑编企业方面也走出了40%左右的低位月均开工率,备货积极性较差,货源流动性降低,供需矛盾深刻。基本面无利好,行业竞争剧烈,至月底情况才稍有缓解。

市场动能不佳 六月行情修复受阻:据生意社监测,六月PP拉丝料承接五月低位价格,行情窄幅修复。原料丙烯探底后窄幅回升,国际原油波动频繁,成本端对PP支撑有限。行业负荷7-8成,货源供应仍然充裕。需求方面偏向疲软,下游塑编、膜料等方面企业开工率虽总体有所提高,但综合位置仍然偏低。致终端企业备货操作偏向维持生产,PP价格行情修复受阻。

综合来看影响2023年上半年PP行情的主要因素有以下几个方面:

新装置投产集中 行业扩张规模大

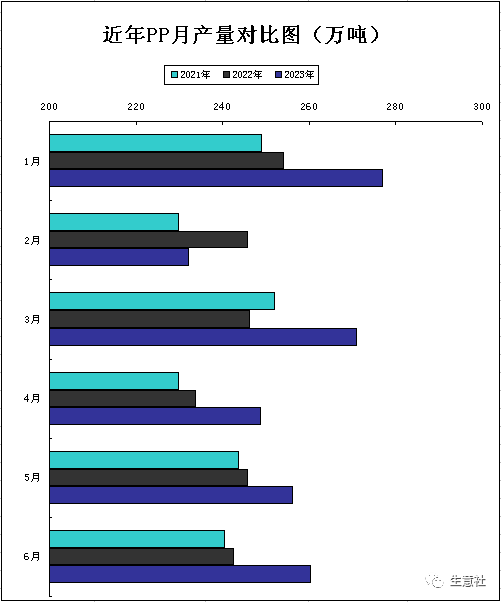

我国聚丙烯行业近年来持续处于扩产扩能大周期,2018年至今,国内年均产能增长率达10.27%。据生意社了解,2023年上半年除计划内的新增产能外,2022年延迟投产的广东石化、镇海炼化、弘润石化新装置也陆续在上半年落成并向市场释放产量。致半年内我国聚丙烯总产能激增320万吨/年,截止6月30日,我国聚丙烯总产能达到3731万吨/年,供方压力增量集中,业者普遍对后市心态偏空。

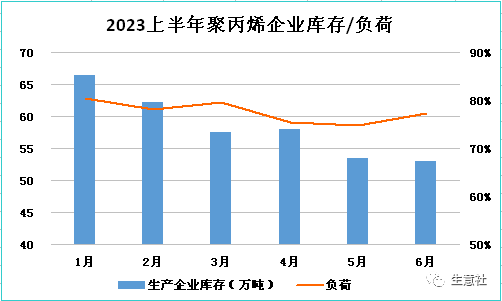

行业负荷持续高位 供应端压力居高不下

开工率方面,上半年国内聚丙烯企业开工率大体上高位平稳,行业负荷在78%左右窄幅波动。半年总产量约1545.04万吨,产量稳定,市场供应充裕。环比近两年同期产量呈递增格局。供应持续宽松,同时产能的加速扩张,加大了今年上半年供应压力,是导致当下企业定价疲弱的重要因素。

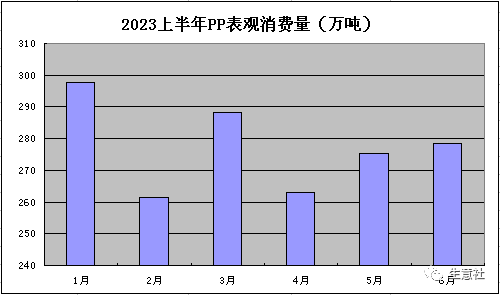

下游企业跟进谨慎 需求端消费增速滞后

国内上半年聚丙烯消费方面总体弱势。聚丙烯下游各行业年初复工缓慢,且半年内塑编、BOPP和注塑等方向主力终端企业开工率长期在5成及以下,压制市场订单情况。同时输入性通胀影响面波及PP终端,企业成本压力大、低利润现象凸显,制约企业拿货情况,备货需求方面更加谨慎。而面对聚丙烯产能的快速扩张,其消费增速明显跟进乏力,上半年PP需求端多因素拖拽现货价格行情。

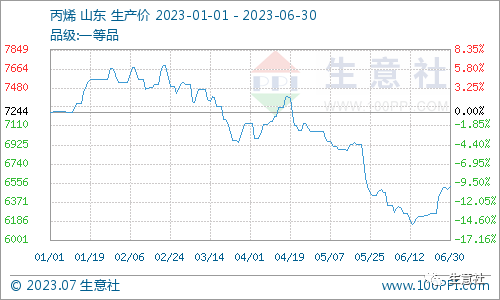

原料丙烯跌幅较大 PP成本支撑欠佳

据生意社监测,截至6月30日国内丙烯现货均价在6518.25元/吨,较年初的7244.60元/吨下跌10.03%。区间内一季度备货拉动需求,下游低位补仓,上游库存可控。二季度需求受到抑制,价格快速回落。叠加原材料价格弱势波动,致产业链盈利能力不稳。上半年国内丙烯市场竞争激烈,对PP成本面支撑不佳。

后市预测:2023年上半年PP行业保持快速扩张,当前新增生产线出料冲击国内市场,终端需求增速与之不匹配。产业产销错配状态将持续影响PP市场,供应端压力长期化不可避免。加之国际通胀经济环境拖累,石化企业盈利能力受到冲击。成本端总体对PP支撑力度不强,国内PP基本面落位于供需博弈行情。综上影响因素,本年度上半年PP产业链各产品市场动能不佳,价格行情走跌。生意社认为,长期来看市场供需错配仍将是主要格局,PP行情或将因此而上涨乏力。