智通财经APP获悉,我国汽车行业自主品牌份额持续上升,已成功挤占合资品牌份额,且产品组合结构不断改善,向中高端布局。同时,在三四线城市,自主品牌积极布局经销商网络,实现渠道快速下沉。

吉利汽车(00175)产品竞争力强,产品组合系列化定位清晰,在产品结构升级改善,和规模效应助力下,单车盈利能力大增,业绩持续超预期,且盈利能力的提高将伴随产品强周期的延续而保持向上趋势。

因此,中金维持对吉利汽车2017、2018年盈利预测,维持33.5港币目标价,对应3000亿港币市值,维持“推荐”评级。

行业:自主品牌份额继续提升结构上移渠道下沉

自主成功挤占合资份额,吉利首夺桂冠

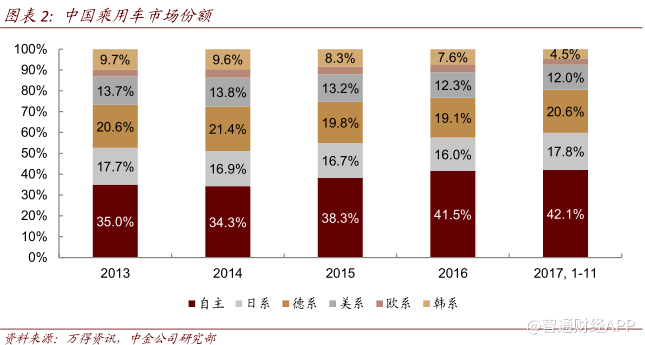

从市场份额来看,今年1到11月自主品牌乘用车占比已超过42%,比2013年提升7个百分点。整体来看,中国汽车市场进入稳步发展阶断,自主品牌不断兴起,日德系合资品牌市场份额较为稳定,而韩系产品份额下滑最为严重,今年前11月份额由16年的7.6%下滑至4.5%,我国部分自主品牌已具备较强产品力对标合资品牌,有望继续挤占合资份额。

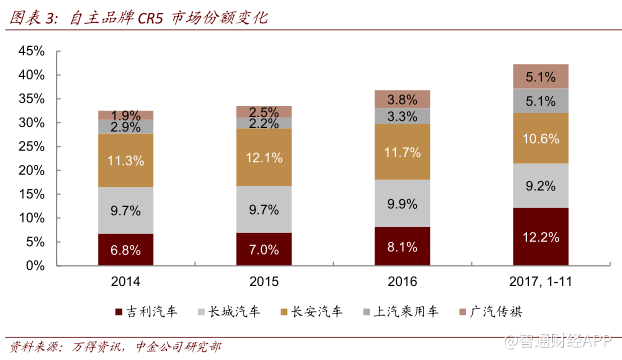

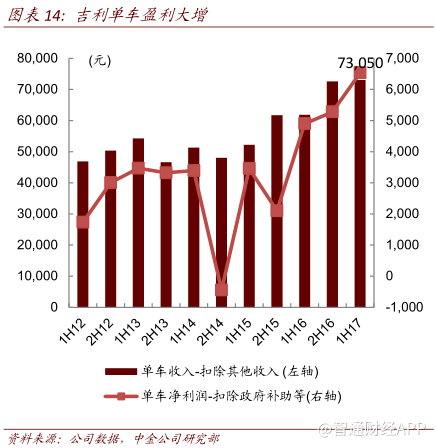

从自主品牌乘用车行业集中度来看,前5大车企—吉利、长城、长安、上汽乘用车、广汽传祺份额持续增加,13年仅为35.2%,而17年前十一月增长至42.5%。而在前5大车企内部排名中,17年以来出现了明显调整,14-16年连续排名第三的吉利汽车一跃成为第一,市场份额比16年提高了4.1个百分点,而长城、长安分别下滑了0.7、1.1个百分点至10.6%与9.2%位列第二、三位。同时在不断推出明星新品之后,上汽乘用车与广汽传祺的份额也均有提高。

SUV仍为主要增长动力,自主优势集中在紧凑型SUV

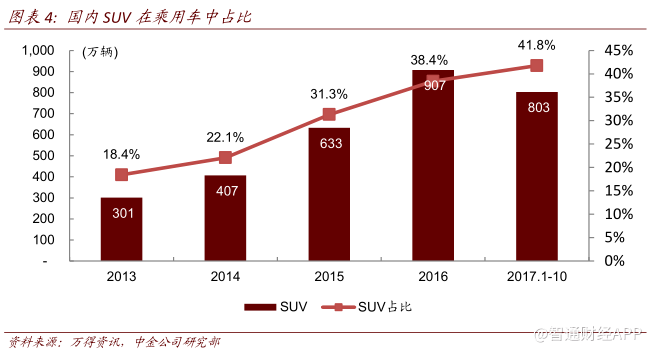

从产品细分来看,相对轿车而言售价较高的SUV和豪华车的占比近几年呈现不断走高的趋势,利于中高端内饰件产品的市场需求。SUV2017年前10月销量占比已经达到42%左右,相对2010年的10%增长了近32个百分点。SUV产品特点符合中国消费需求,我国部分发达省市人均GDP已经逼近或超过1万美元,当地汽车市场已由快速普及期逐渐向更高阶段过渡,这为SUV需求的释放提供基础。中国中产阶层和富裕家庭人口数量呈现明显增加的趋势,为SUV市场的增长提供了动力。

从现有产品布局看,自主品牌的优势仍然主要集中在紧凑型SUV市场,小型SUV市场产品基本布局完善,有待市场需求验证,而中大型SUV、轿车和MPV市场可能成为新的增长点。中大型SUV方面,吉利和上汽尚未有产品布局,并将于明年推出新产品,而吉利、传祺和上汽还将推出MPV车型,吉利、长安和上汽的紧凑型轿车销量表现较好,更有利于实现轿车产品线的拓展。

结构上移渠道下沉,新品推出速度不减

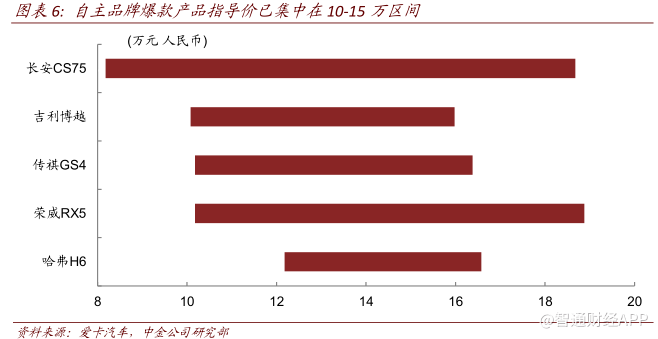

目前自主品牌已改善产品组合结构,且向中高端布局,加大了紧凑型及以上级别车型,使自主品牌能够满足中低端客户群消费升级的需求,且产品竞争力强,高性价比也吸引了部分合资客户,扩大了目标客户群体。吉利、传祺等一线自主品牌通过推出爆款车型实现了10-15万区间内产品的覆盖,使品牌定位得到了向上突破。

此外,在三四线城市,自主品牌积极布局经销商网络,实现渠道快速下沉,满足中低端客户快速增长的购车需求,为私家车普及提供可行性。

从产品周期看,按照成熟度排序,中金认为长城、长安>广汽>吉利>上汽。而从整体看,在完善产品布局的基础上,各品牌也将打造销量+升级核心组合,如荣威RX3和RX8、传祺GS3和GS7+GS8,谋求销量增长的同时,平衡满足消费升级的需求,实现收入和利润均衡增长。

公司:吉利3.0强周期将延续

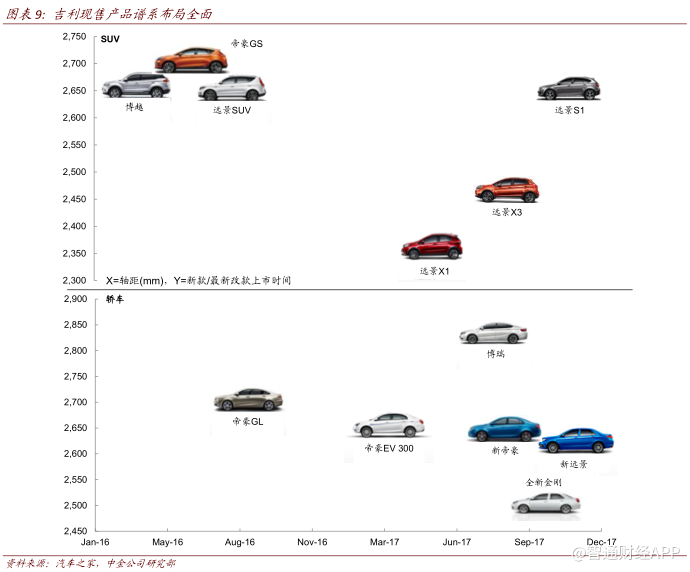

产品组合均衡且强劲,四大系列满足广泛需求

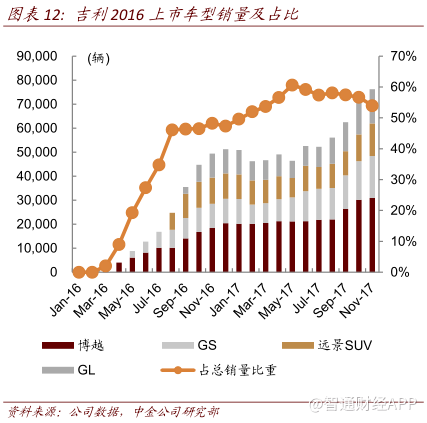

目前公司在售产品谱系已覆盖小型、紧凑型、中型轿车,以及小型和紧凑型SUV。在3.0产品推出后,吉利实现了从轿车向SUV与轿车双轮驱动的顺利过渡(17年前11月SUV占比达到46%),在售车型中大部分为紧凑级及以上级别,从重点布局轿车至SUV的跨越符合我国消费者的消费趋势。2018年吉利品牌计划推出2款SUV,2款轿车和1款MPV车型,而领克将在2018年推出2款新车型。预计继续保持3.0代产品的优异表现,为吉利带来强劲增长。

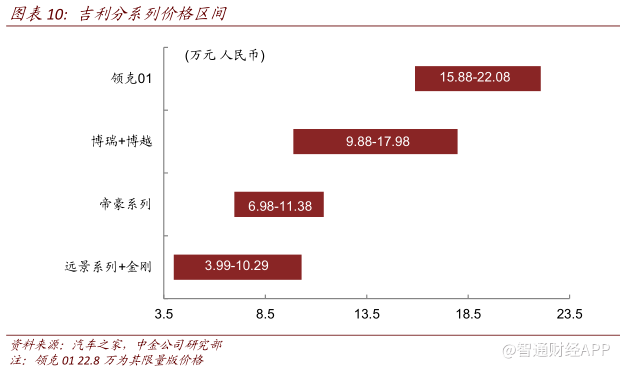

凭借强大的研发能力和更加成熟的产品策略,吉利已经打造了帝豪,远景,博越&博瑞,领克四大系列。每一个系列都有明确的定位,能够满足不同客户的不同需求和目标,可以完全覆盖3万-20万的价格范围。系列化的布局可以提升吉利在不同终端市场的竞争力,强化吉利的产品结构。

3.0带领品牌成功向上突破,低端产品需求不减

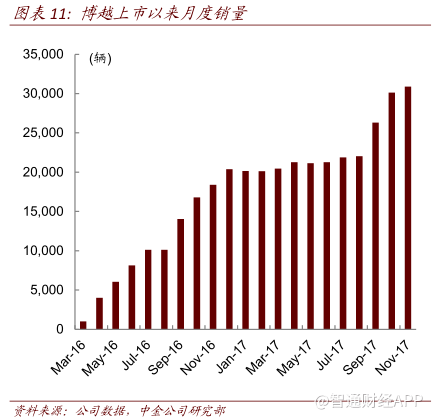

公司在2015年-2016年推出的5款3.0产品博瑞、博越、GS、GL、远景SUV中,除了主打自主高端化B级车的博瑞之外,4款新产品均已达到月销万辆以上,且博越已成为公司明星产品,产能瓶颈突破之后销量已保持3万台以上,贡献吉利销量近四分之一。博越指导价区间为9.88-15.78万元,但目前销售最火爆车型为14.88万元的1.8T自动智尊型,该价位已能购买到合资品牌SUV较低配版本,博越已成功站稳中高端紧凑型SUV市场,且已挤占了部分合资品牌SUV市场份额。

此外,进入四季度之后,公司中低端小型乘用车需求进一步回升,加之今年新推出的远景小型SUV产品已开始上量,11月新远景、X1、X3销量均实现高增长,特别是新推出远景X3已经成为吉利品牌第7个销量超过1万的车型。公司在中高端与低端均有明星销量产品支撑,在细分市场竞争力愈发增强。

规模效应助力单车盈利大增,现金充足资产负债表稳健

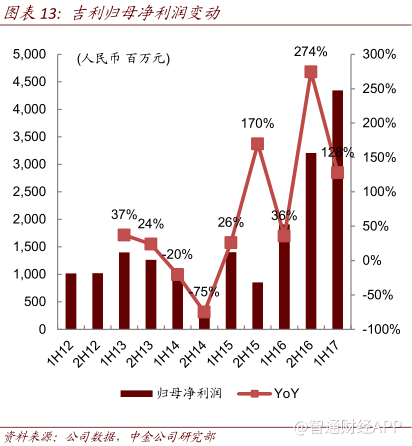

吉利16年开始归母净利润增速开始进入了加速赛道,1H16/2H16/1H17同比增速分别达到了38%/274%/128%,不断超市场预期。

中金总结主要原因为1H16正式开始切换至3.0产品时代,公司产品组合升级,高端化产品占比明显提高,同时在规模效应助力下,带动单车盈利能力大增:单车收入(扣除其他收入)由2H15的6.2万元,提升至1H17的7.3万元(+18%),单车净利润(扣除政府补贴)更是提升了89%至达到6537元。

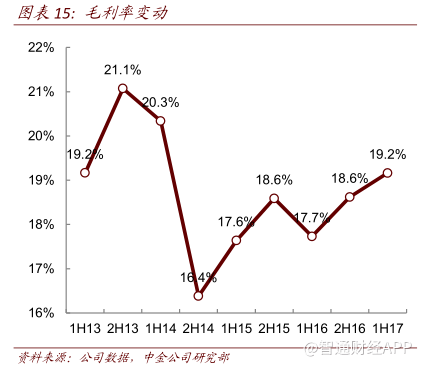

公司毛利率在3.0产品逐步成熟之后持续攀升,1H17同比提升了1.5个百分点达到19.2%,随着产品组合结构持续改善,3.0产品规模效应加速兑现业绩弹性,公司毛利率仍有望继续上升。

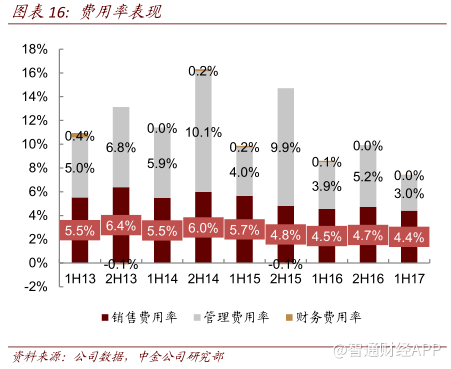

此外,公司管理效率逐渐提高,管销费用率得到了有效的控制,从2H15的14.7%下降至1H17的7.4%,带来公司整体盈利水平的有效提振。

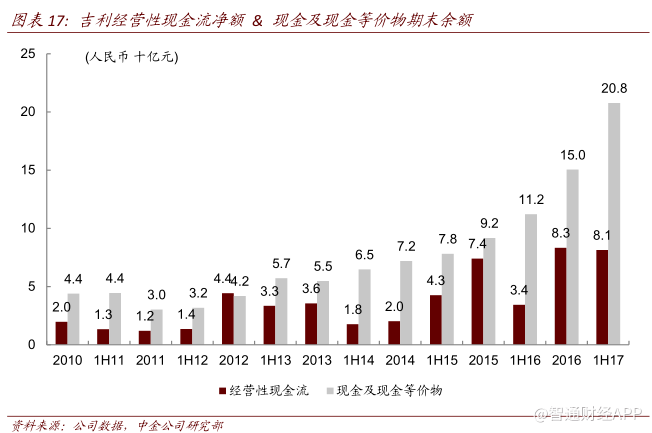

公司16年以来经营性现金流持续改善,同时账上现金充足,截止17年6月30日,公司经营性现金流净额达到81亿元(+138%YoY),现金及现金等价物超过200亿元人民币(+86%YoY),为公司日常经营和后续市场开拓需求提供有效保障。

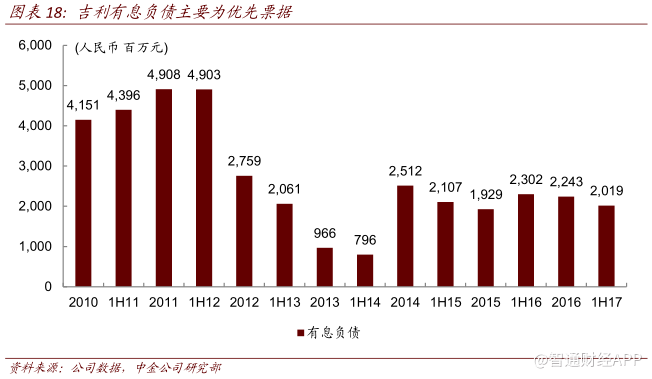

公司的有息负债主要为公司2014年10月发行的五年期3亿美元5.25%优先票据,但该部分优先票据已于2017年11月30日以3.1亿美元提前全部赎回。截止17年6月30日,按照总借款(包括优先票据,但不包括贸易及其他应付款)比总股东权益(不包括少数股东权益)来计算的公司的资本负债比率仅为7.2%(2016年为9.2%)。

合营企业的框架带来更加直观的业务模式

今年7月20日,吉利汽车(50%)宣布将同吉利控股(20%)以及沃尔沃汽车(30%)共同成立合营企业生产销售领克品牌汽车。中金认为该合营模式将为上市公司及领克发展创造更佳的条件:

1.将生产、销售和研发融入一家合资企业将有助于领克的运营从品牌化向公司化转变。独立的财务报表也能够帮助领克更好地应对创新过程中的摩擦,持续提升运营效率。

2.在上升期,合营企业框架可能会为上市公司带来更大的波动,但是长期上将大幅减少领克同吉利控股之间的关联方交易。

3.引入沃尔沃作为领克的重要少数股东,不仅有利于领克的品牌形象而且能够将沃尔沃和领克更紧密地绑定在一起。尽管沃尔沃的注入可能稀释吉利在领克的股权,但是沃尔沃同领克的密切合作关系有望为领克的成功奠定基础。

“领克01”:高性价比迎战合资品牌

11月28日,领克(Lynk&Co)正式发布“领克01”车型,价格区间为15.88万元至20.28万元。“领克01”由吉利与沃尔沃联合开发,该车型配备了沃尔沃研发的Drive-E系列发动机、爱信6AT变速器、博世9.3版ESP系统以及博格华纳第五代Haldex智能四驱系统。官方最终给出的价格区间低于此前17万至24万元的预订价格,相比部分合资品牌车型更具有竞争力和性价比优势。中金预计领克主要对标JEEP和福特等合资品牌,同时公司有望从合资品牌手中获得市场份额(尤其是韩系品牌)。

领克的业务模式在市场营销和销售渠道等很多方面都具有创新性,尤其是在售后服务方面。领克的各款车型都会享受终身免费质保、终身免费Wi-Fi流量以及终身免费道路援助。领克汽车于11月17日的预售速度创造了新的纪录,其提出的互联共享概念也受到市场关注,预计公司未来有望引领汽车行业变革。

模块化平台:与沃尔沃共享技术、分担成本

“领克01”以及领克另一款即将推出的车型均采用CMA平台(“紧凑型模块化构筑平台”)。CMA平台具有高度的灵活性,除了发动机模块位置固定不变,其他如前悬长度、轴距、后悬长度、前后轮距都是可以随意调整的。此外,该平台还可以同时支持传统能源车型与新能源车型。该平台同样应用于沃尔沃的新款紧凑型车型以及吉利未来的多款车型。CMA平台由沃尔沃和吉利在位于瑞典哥德堡的中欧汽车技术中心(China Euro Vehicle Technology Center)合作开发完成。

基于该平台,吉利与沃尔沃可以在传统车型以及新能源车型方面共享技术以及研发成果,通过分担成本实现最大化协同效应,并且有望受益于规模效应。除了CMA平台以外,吉利还拥有另外三大平台:AMA平台、BMA平台以及DMA平台。AMA平台主要用于新能源车型生产。BMA平台与DMA平台也是由沃尔沃与吉利合作开发的。

估值与建议

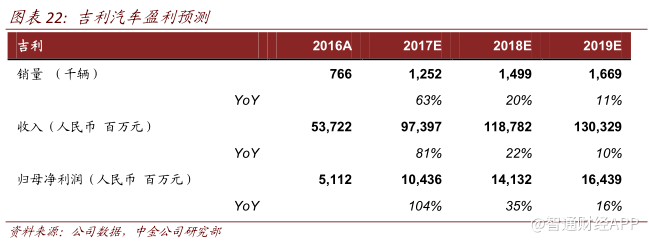

中金维持对吉利汽车2017、2018年盈利预测,引入2019年盈利预测:2017/2018/2019年预测销量为125万/150万/167万台(+63%/+20%/+11%),收入974亿/1188亿/1303亿元(+81%/+22%/+10%),归母净利润104亿/141亿/164亿元(+104%/+35%/+16%)。维持推荐评级和33.5港币目标价,对应3000亿港币市值。

(编辑:王梦艳)