据港交所文件显示,云知声智能科技股份有限公司近日已向港交所主板提交上市申请,中金公司和海通国际为联席保荐人。身为国内AI语音独角兽、亚洲AGI技术龙头,该消息已获得市场密切关注。

纵观云知声上市前股东阵容,可谓“明星云集”:包括中国互联网投资基金、京东、奇虎360、高通创投、启明创投等国内外一线战投机构及国家队基金。截至目前,云知声完成D3轮融资,筹集超过7亿元人民币。

随着人工智能技术快速发展、各行业场景应用需求爆发式增长,智能语音作为智能时代人机交互的关键接口,赛道中竞争正日趋白热化。而不论是从市场潜在规模还是从公司稳健的基本面、深厚的技术积累来看,云知声在正式登陆港股市场后都拥有高热度、高成长的潜力。

财务指标全面提升 奠定可持续成长根基

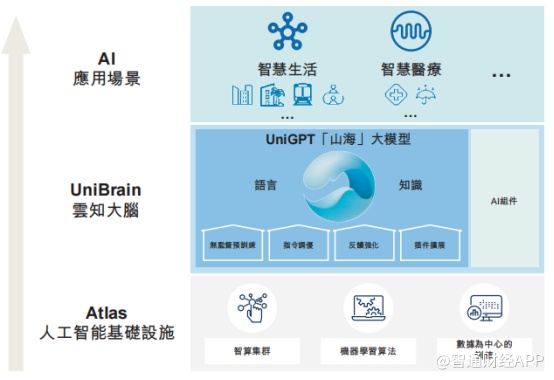

公开资料显示,云知声是一家拥有自主知识产权的人工智能企业,公司历史可追溯至2012年6月,目前主要基于云知大脑技术平台,专注于深耕智慧生活和智慧医疗两大关键应用场景,并向客户提供极具竞争优势的产品及解决方案。

对于一家登陆公开市场的公司而言,业绩无疑是最好的试金石,也是公司展现基本面韧性的最为有力的证明。而在营收与盈利指标方面,云知声已然交出了一份表现优异的“成绩单”。

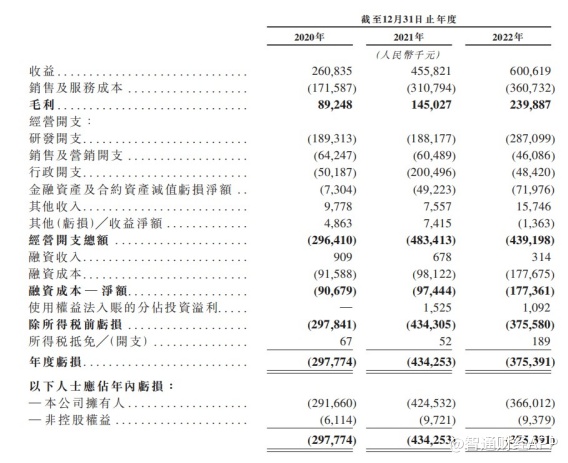

报告期内,公司营收从2020年的2.61亿元(单位为人民币,下同)增长至2022年的6亿元,复合年增长率为51.7%;毛利润由2020年的8925万元增长至2022年的2.4亿元,复合年增长率为63.9%,双双录得高速增长。而作为重要盈利指标之一的毛利率稳步提升,于2020年、2021年及2022年的毛利率分别为34.2%、31.8%及39.9%。

若将眼界从过去的财务指标放宽到更长远的未来,那么就会发现,在云知声业绩高速增长的背后,是深厚的技术积累、稳定的客户基础和高效的成本优势,共同奠定了可持续成长的基调。

在人工智能技术方面,云知声可谓“早鸟先飞”。据招股书披露,公司早在2012年就开始推出语音云平台,是最早将深度学习算法应用于商业语音识别的公司之一;于2014年搭建“云端芯”技术架构方案,完成智能语音解决方案的商业化落地;2016年开始建立基于智算集群的Atlas人工智能基础设施,为机器学习任务高效动态调度强大算力;2019年推出拥有数亿个参数的大语言模型UniCore。

据智通财经APP了解,时至2022年,公司已实现约1300万颗消费级AI芯片的销售,并将车用芯片商业化及投入使用;2023年,公司更是推出拥有600亿个参数的自有大语言模型山海大模型,并已将智慧生活解决方案的成功交付应用于广州、深圳及青岛等城市的地铁线。

积极的技术进展离不开持续的研发投入。于2020年、2021年及2022年,云知声研发开支分别为1.89亿元、1.88亿元及2.87亿元,分别占公司各年度收益的72.6%、41.3%及47.8%;截至2022年12月31日,公司的研发团队拥有281人,占员工总数超七成,且公司于中国拥有288项注册专利及563项专利申请、235个商标及195项软件著作权。

而在业务层面,稳定优质的客户资源既表明了市场对公司实力的认可,亦是公司业绩后续可持续成长的根基。

目前,云知声已与电信等运营商达成战略合作,且下游客户涉及多个垂直行业,客户群体中包括家电的格力、康养的平安科技、医疗服务的北京协和医院及医保的中国人保等行业领先头部企业;2020年至2022年间,来自前五大客户的收入占比分别为40.1%、34.4%及30.8%,客户结构趋向多样化,亦表明公司议价能力正稳步提升。

在成本方面,受益于Atlas人工智能基础设施、云知大脑技术平台与高度标准化的产品和解决方案,叠加业务增长的规模效应,公司近年来降本增效成果显著。

2020-2022年间,云知声销售及营销开支分别为64.2百万元、60.5百万元和46.1百万元,呈现逐步降低趋势;与此同时,随着业务规模扩大、品牌知名度不断提升,客户数目由2020年度的459名增加至2022年度的538名。

诸多乐观迹象的背后,以技术为核心驱动力,云知声的人工智能业务已然展现出充分的增长动能。值得一提的是,在AI大语言模型快速崛起的当下,于大语言模型及其商业化道路上,云知声亦有颇多亮点。

深耕关键行业场景 山海大模型潜力待释放

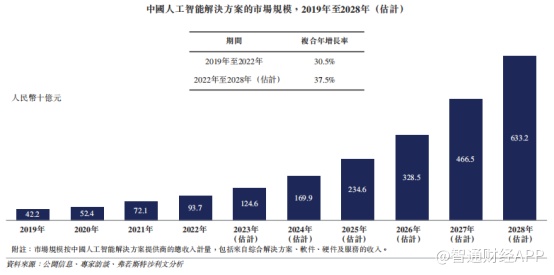

展望行业未来,人工智能赛道正迎来新的机遇,市场潜在空间广阔。根据弗若斯特沙利文的数据,在经济增长和客户需求不断变化的推动下,中国的人工智能解决方案市场从2019年的422亿元增加到2022年的937亿元,复合年增长率为30.5%,预计2028年将达到6332亿元,从2022年到2028年的复合年增长率为37.5%。

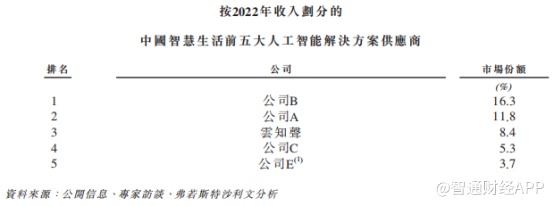

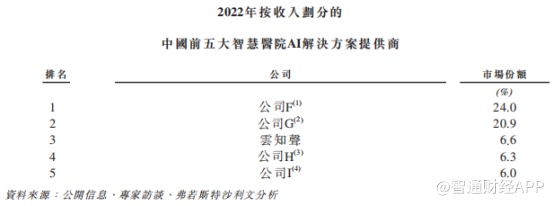

于AI及智慧生活、智慧医疗等细分领域,云知声行业优势地位稳固。据智通财经APP了解,根据弗若斯特沙利文的资料,按收入计,云知声是2022年中国第四大AI解决方案提供商,且在年度收入超过5亿元人民币的企业中增长最快;同年,按收入计,公司在中国智慧生活及智慧医院行业内均排名第三。

具体而言,根据弗若斯特沙利文的数据,以2022年的收入统计,公司作为智慧生活人工智能解决方案供应商的市场份额为8.4%;与此同时,公司作为智慧医院AI解决方案提供商的市场份额为6.6%,两者均位于行业前列,具备稳固领先优势。

智慧生活解决方案涵盖住宅、商业空间、酒店及交通等多个广泛的应用场景,旨在为人们的日常生活带来便利、提升消费者生活质量,打造更为顺畅的用户体验。受益于5G网络的持续部署、边缘计算技术发展等多重利好因素,2023年智慧物联网渗透率将逐步提升,并从局限于家庭的消费物联网向更广泛的产业物联网、智能建筑和智能城市转变。

智慧医疗是民生领域的重要应用,随着多项医疗数字化政策的出台和新医改的深入,医疗行业向数字化信息化转型已成为大势所趋。然而,我国智慧医疗仍处于起步阶段,鉴于业内存在医疗专业技术人才数量不足、数字化程度较低等普遍缺陷,利用AI、大数据等先进技术赋能医疗行业将具有广阔的市场空间。

无论智慧生活抑或智慧医疗行业,这些细分领域均具有集中度较低、参与者众多、竞争对手较为分散化的特点,而基于云知大脑技术平台,公司为智慧生活和智慧医疗中广泛的应用场景提供了极具竞争优势的产品和解决方案。

云知声产品与解决方案主要包括智慧生活与智慧医疗两大板块。在现有产品组合中,公司拥有集成芯片、边缘SDK、公有云和私有云部署等多种交付和部署方式,并为开发者和客户提供基于交互式AI的专业能力。截至2022年12月31日,公司的解决方案已于广泛的垂直行业采用,包括医疗、家居、商业空间、酒店及交通等诸多领域。

拥有超过200 PFLOPS的计算能力的智算集群是公司AI模型与解决方案的关键基石。其拥有超过1.6PB的存储容量,可高效动态地调度数以千计的GPU进行并行计算,并进行无缝动态扩容;针对大语言模型,该智算集群对并行机制进行了深度工程效率优化,结合卷积神经网络(CNN)、生成对抗网络(GAN)、强化学习(RL)等先进AI算法。于2018年,公司获得WMT2018世界机器翻译技术评测前两名,并于2023年推出大语言模型山海大模型。

作为公司关键技术平台“云知大脑”的核心,“山海大模型”经过海量文本及代码预训练,拥有超过600亿个参数,共包含语言生成、语义理解、知识问答、逻辑推理、数学计算、代码生成及安全合规等通用能力,在具备通用能力的基础上,山海大模型可以通过插件扩展、行业增强、定制等方式优化行业落地能力。

举例来说,针对医疗领域等特定行业,通过优质医学教材、临床指南、病历等增量训练,山海大模型通过了美国医师执照考试,并在MedQA数据集获得了81分,超越GPT-4,解决专业问题的知识及能力显著提高。

在通用性方面,山海大模型以大规模生成式预训练及指令调优的框架为基础,在自然语言、通用知识、推理及快速学习方面均拥有强大性能,适宜于处理复杂行业应用场景,提升商业化效率;

在适应性方面,通过行业数据的增量训练、指令微调、相关插件和AI组件,无需重新对模型进行训练即能够增强山海大模型在行业特定场景中的应用,使得山海大模型与客户的自有知识库、实时信息及现成的API集成,能够适应高度专业化的场景;

在高效性方面,通过在统一的适配框架下快速进行任务数据调优程序,能够大大减少模型重训及流程再开发期间所需的人力投入,处理多个行业的主流需求,使AI解决方案具备固有的高度适应性,大幅提升研发效率。

据智通财经APP了解,目前云知声山海大模型已深入到智慧医疗、知识管理、质量控制、智慧营销等具体场景中,探索与具体场景深度融合的更多可能。随着山海大模型的加速迭代演变、基于山海大模型打造的场景应用不断丰富与拓展,有望为公司业绩贡献新的增量。

小结

玉在椟中求善价,钗于奁内待时飞。时至2023年,人工智能赛道仍然在经历资本炒作热潮与应用落地困境的“冷暖交替”。挑战与变革中同样蕴藏着机遇,在充满不确定性的环境中,凭借稳健的业务与技术根基,云知声有望取得量与质的全面增长,实现业绩换挡提速,并给行业带来更多想象力。