如果表明央行将过度收紧货币政策并使这些国家经济陷入衰退的一些市场指标被证明准确无误,那么债券投资者在2023年剩下的时间里可能会相当幸运。

总体通胀有所缓解,但核心通胀压力仍然较大,使得全球多数央行仍维持鹰派立场。加拿大在暂停加息周期后不久就恢复了紧缩政策,英国和挪威央行在6月采取超市场预期的激进加息举措,而美联储和欧洲央行的官员们在上周的辛特拉论坛上表示将进一步加息。

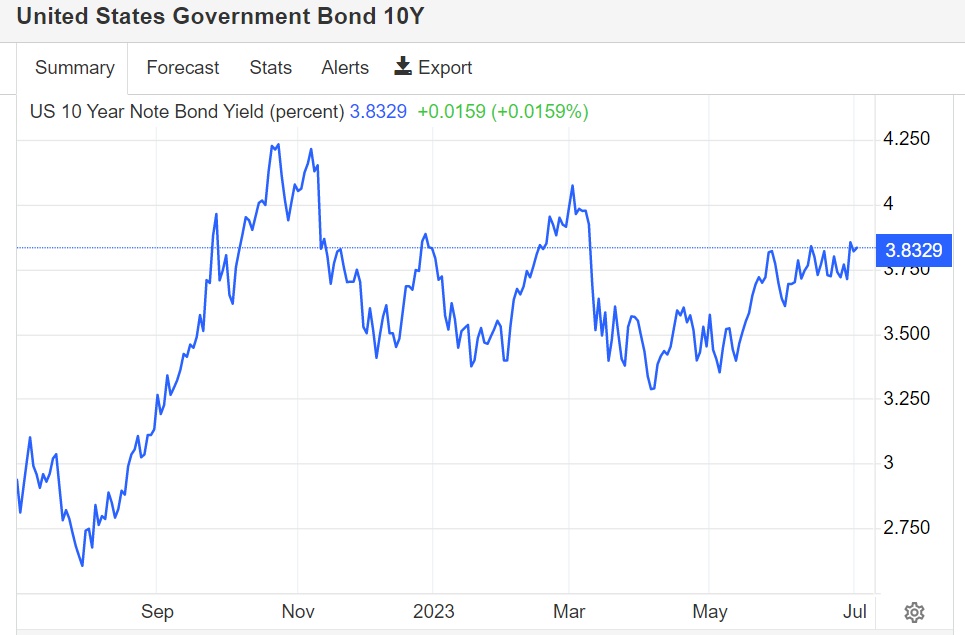

智通财经APP了解到,如今债券市场交易员们预计美联储可能在7月加息25个基点,到11月再次加息的可能性则为30%,今年降息的预期已消失殆尽。而在6月美联储利率决议前,债市对于年内降息的预期幅度曾高达50个基点。随着市场对美联储加息预期近期升温,有着“全球资产定价之锚”的10年期美债收益率近日随加息预期迅速攀升,目前该收益率已升至3月美国银行业危机以来最高点。美债价格变动与收益率变动呈现反向趋势。

交易员们预计欧洲央行将再加息两次,至高达4%,与6月早些时候预测的3.75%的单次加息有所不同,预计英国银行预计未来将主要利率上调至6.25%附近,远高于此前预期的5.5%。英国5月消费者价格指数(CPI)涨幅高达8.7%,连续四个月高于预期,导致市场对英国央行加息预期快速升温。

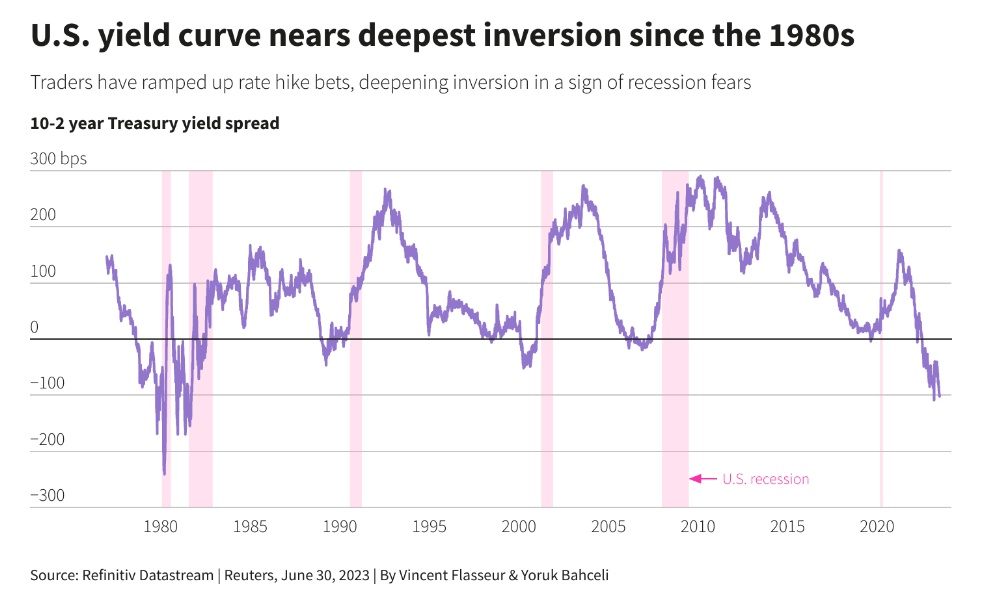

除了这些押注升温之外,随着短期国债收益率的飙升趋势,美债收益率曲线倒挂幅度也在加深。短期债券的收益率高于长期债券,这一指标被视为经济衰退的其中一个重要先兆迹象。

数据显示,堪称“全球资产定价之锚”的美国10年期国债收益率比两年期国债低104个基点,这是自3月份美国银行业混乱以来的最高水平,也是自20世纪80年代以来最严峻的倒挂幅度。类似的倒挂模式可以在德国和英国国债曲线中看到。

在债券收益率较高时往往债券具备投资吸引力,投资者有望博得债券价格反弹,加之买入时的高收益率带来的双重投资回报。经济衰退时期,由于国债的低风险加上固定收益属性,国债往往具备投资价值,因此衰退时期债券价格往往得到抬升。

“收益率曲线告诉你的是,这是一项极其紧缩的货币政策,”安联全球投资公司的高级固定收益投资组合经理Mike Riddell表示,这位基金经理管理着5140亿欧元(大约5583.1亿美元)的资产。

他补充表示:“我们已经做好应对债券价格大幅上涨的准备,我们认为风险资产完全低估了衰退或发生恶劣事件的风险。”“我基本上认为这是一个政策错误。”

央行过度依赖“滞后数据”,债市交易员押注货币决策失误

央行行长们不得不扭转的政策越权行为对全球政府债券投资者来说将是个好消息,CFTC的数据显示,他们对美国各期限国债价格将下跌的押注不断增加。

这意味着,债市情绪方面的任何转变都可能导致债券价格大幅反弹,提振继去年亏损13%后今年迄今低于2%的债券回报率。

上周公布的一些经济数据显示,6月份欧元区商业增长停滞,这是债券市场前景改善的早期迹象。作为对经济数据的回应,与价格走势相反的德国国债收益率出现了自3月份以来的第二大单日跌幅。

但同时也凸显出经济数据变得更加难以解读,高于预期的美国第一季度增长和德国通胀导致收益率周四飙升。

对央行政策错误保持警惕的投资者担心的核心点在于,央行行长的决策是基于通胀和其他前瞻性数据,这些数据尚未显示出之前加息的全部影响,并忽视了即将到来的“反通胀迹象”。

关注的一个指标是生产者价格通胀(PPI),这被视为更广泛通胀的预示性指标。在今年5月,德国和英国的年增长率分别降至1%和2.9%,为两年多来的最低水平,美国也出现了类似的下降趋势。

来自Vanda Research全球宏观策略师Viraj Patel表示:“去年这个时候,当(生产者价格通胀)上升时,我们都做了一件大事。但在下降时,它带来的影响似乎被忽视了。”

德意志银行表示,美联储可能因加息过于迟缓而“过度补偿”,指出劳动力市场有所改善,有迹象表明租金通胀率即将下降,银行贷款标准收紧。

Vanda的Patel表示,这些前瞻性数据表明,经济数据可能会急剧转变,并补充表示,在大型经济体中,现在的每一次加息都增加了政策错误的可能性。

自2021年9月以来,这些与通胀飙升作斗争的主要央行已将借贷成本共计提高了3750多个基点。

准确判断经济非常棘手! 经济学家们去年衰退预期尚未实现

英国最大规模之一的机构投资者 Legal and General Investment Management的投资组合经理Josefine Urban表示,她倾向于押注英国政府债券将跑赢美国和德国同行。

今年,英国国债的10年期收益率飙升75个基点,至4.43%,而美国和德国国债的收益率没有激进的变化。

Urban表示:“我们确实认为,鉴于(英国央行)主要关注滞后的数据,因此他们关注的是通胀数据、工资数据和劳动力市场,他们过度紧缩的风险相当大,届时我们将陷入衰退。”

专业人士的预测并不总是正确:2022年末,路透社调查的60%的经济学家预计今年美国将出现经济衰退,但尚未实现,可能受到衰退打击的风险资产几乎没有眨眼。

此外,美国乐观的就业数据以及GDP数据表明美国经济韧性十足,美国经济“软着陆”预期近期升温,这也是美股等风险资产回报率飙升的重要逻辑。美国财政部长耶伦近日重申了其对美国经济的乐观态度,并表示,即使经济增长放缓,美国仍能维持强劲的劳动力市场,且通胀也会下降。

但即使是那些不押注经济将陷入衰退的人也持谨慎态度。

Insight investment的高级投资专家Jill Hirzel表示:“我们的基本情况不是我们会陷入衰退,但市场风险肯定在增加。”

Hirzel表示,央行行长的优先事项已经非常明确,如果风险是经济衰退,他们可以接受这一点来降低通胀,并补充表示,她赞成投资那些防御性行业和评级更高的公司债券。