本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成具体投资建议。

临近年末,就在股市投资者们要击掌庆贺今年的良好收成之时,全球股市却迎来了一波猛烈调整。

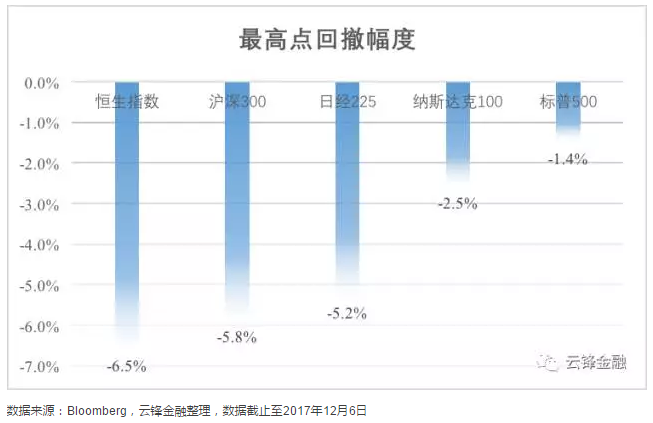

从市场指数来看,港股首当其冲回调最深,而美股相对抗跌。

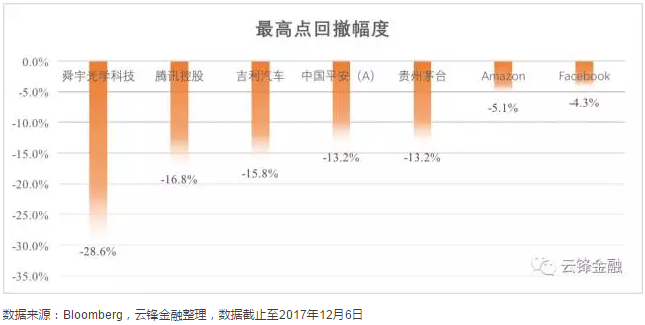

尽管指数看起来下跌的颇为克制,但投资者的感觉却是受伤颇深。这是因为今年表现最佳的龙头股在这轮回调中跌幅最深,尤以港股和A股为甚。

而一些今年的大牛股,甚至在长期高位盘整后出现了让人不安的破位迹象。

就在各大投行纷纷发布鼓舞人心的2018年展望,认为全球股市,尤其是新兴市场中的港股在明年还会有上佳表现之时,市场却在用脚投票,从强势股上默默撤退。

那么,这一轮调整究竟是年底投资者的获利了结,给明年腾空间?还是牛市逻辑发生了重大变化,市场见顶?

地缘政治风云再起

最近的地缘政治再次出现了一些让人不安的迹象,而始作俑者仍然是“让人无法预测”的特朗普政府。

在东亚局势方面,朝鲜在11月底发射了洲际弹道导弹,对全球,特别是美国的威胁进一步具象化。我们在8月上一轮东亚局势紧张时写过评论《朝鲜危局和103年前的那个夏天》,文中提到当朝鲜的导弹覆盖关岛乃至美国本土时,将会触到美国的逆鳞。而此次导弹发射成功之后,我们也确实接连看到了美韩进行史上规模最大的空中军演,韩国官员对“斩首行动”的暗示,以及周边国家的紧张态度。

而在另一个地缘政治的高危区中东,特朗普关于承认耶路撒冷是以色列首都的言论同样引发了轩然大波。人民日报海外版公众号“侠客岛”前日推出了深度分析《美国将承认耶路撒冷是以色列的首都,这事儿到底有多严重》,认为美国从中立到向一方倾斜的态度,将极大的影响到巴以和谈乃至中东地区的安全局势。

这两个事件发生的背景,是美国“通俄门”的进一步发酵——前美国安全顾问弗林承认有罪,并同意与独立检察官合作调查本届政府。因此可以说,特朗普是在试图重复克林顿的“摇狗行为”(let the tail wag the dog,形容本末倒置,转移公众注意力)——后者在“莱温斯基事件”曝光三天后下令空袭阿富汗和苏丹的恐怖组织目标,以转移公众的视线。但他们牺牲的,将可能是全球地缘政治局势的稳定。

尽管地缘政治大有风雨飘摇之势,但从传统的避险资产黄金和日元的表现来看,却是“我自岿然不动”。黄金在最近不涨反跌,日元也出现了小幅贬值。这其中固然有美元在税改和加息预期的双重加持下开始走强的因素,但也反映出投资者并不担心短期会出现大的地缘政治风险。

由此看来,回调另有其因。那是经济和政策周期发生了转折吗?我们需要回探一下本次牛市的根基,看看背后的大逻辑究竟是否发生了变化。

本次牛市的根基

每次牛市一定有一个贯穿始终的主线,譬如在国内就是06-07年的经济牛,和14-15年的资金牛。国际市场也概莫如是。

而在这次的牛市周期中,美股从前期的资金牛转到了现在的盈利牛,而港股则是盈利和资金的双重牛市。

美股牛市逻辑的顺利切换

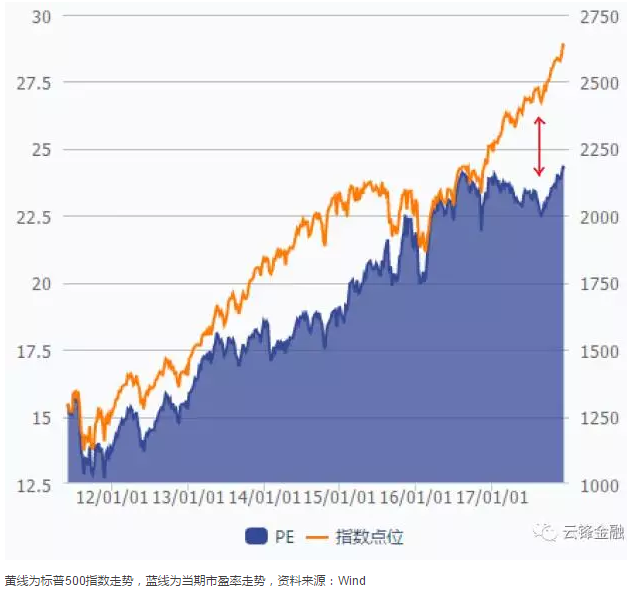

先看美股,史上最长的牛市之一,是因为自09年至今已经成功从量化宽松政策推动的资金牛市,进入了经济复苏带来的盈利牛阶段。

这一点从下图中标普500指数和市盈率走势自2016年以来的背离就可以看出——估值维持了22倍-24倍的区间波动,但在盈利的推动下,指数继续大幅上涨。

美国目前的经济数据保持了良好的势头,微观层面企业盈利也相当不错,再加上税改预计可以为目前税负较高的能源、金融、零售行业减负,可以预见明年的美股整体将盈利向上,估值平稳,牛市盛宴大概率还将继续。

这也是在此次回调周期中,美股的表现最为强势的重要原因——板块之间出现了轮动,强势行业顺利切换。

港股牛市两大逻辑未见松动

反观港股乃至A股中的蓝筹白马,今年涨幅冠绝全球,其背后的推动因素主要有两个:一是宏观经济和企业盈利的意外企稳甚至回暖,二是南下/北上资金的不断涌入。

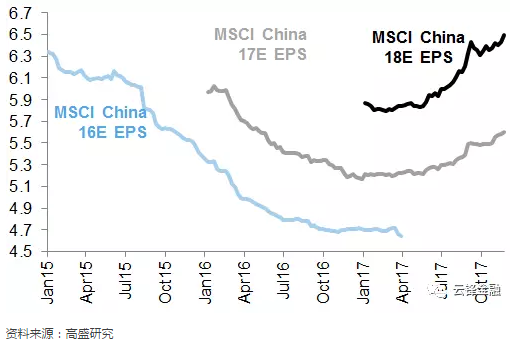

对于第一条,盈利增长叠加估值修复是今年几个龙头板块共同的上涨逻辑。从MSCI China指数盈利预期的调整来看,自2017年初以来开始反转向上,截至目前,市场对2018年的盈利预期仍处于不断的上调过程中,从而支撑了整体市场,尤其是科技、内房、汽车等板块龙头股的上涨。

但如果观察近期回调幅度较大的龙头股,如广汽集团、舜宇光学科技、中国恒大等,会发现部分个股的投资逻辑出现了一定的松动。例如广汽集团11月份的销量增速明显放缓,市场预期舜宇的镜头出货量会受到Oppo、Vivo销量走软的负面影响,而三四线城市的房地产市场经过了17年的突飞猛进,终于出现了拐点迹象。

但与此同时,其他一些龙头却可能是被误伤。譬如腾讯的业绩依然保持了50%以上的增长,微医集团的上市传闻意味着业务拆分重估的逻辑还未结束;吉利汽车上个月又迎来销量新高,无论是终端价格还是市场份额都保持稳定;而碧桂园则刚刚公布了85%的同比合同销售额,增长依旧强劲。

此外,原本市场预期将接棒的金融业迎来了短期利空——国内对资管行业的大整顿将不可避免的造成业务收缩,金融监管的收紧周期远未到结束的一刻。但如果换个角度思考,蛋糕虽然不会再快速扩大,但切蛋糕的方式却会发生变化,整顿后的资产管理市场毫无疑问将更有利于风控严、资本金充足的龙头企业。

可以看出,港股和A股白马牛市的盈利逻辑并没有发生根本性的转折,但在个股上却出现了分化,也让投资者有了调仓换股的理由。

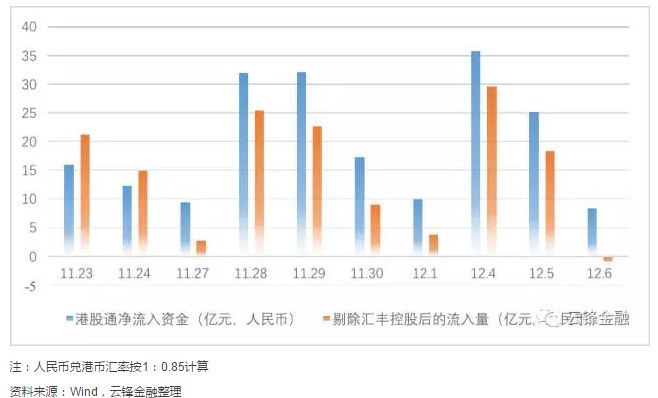

再看资金面。前几天传出投资港股的公募基金暂缓审批的消息,着实让投资者紧张了一把。但从资金的实际流向来看,自港股调整开始的两周以来,港股通南下资金并没有一天出现净流出。当然,如果剔除最近资金流入明显的汇丰控股,南下流入有所减弱,但总体来说,资金的配置逻辑没有大方向上的变化。

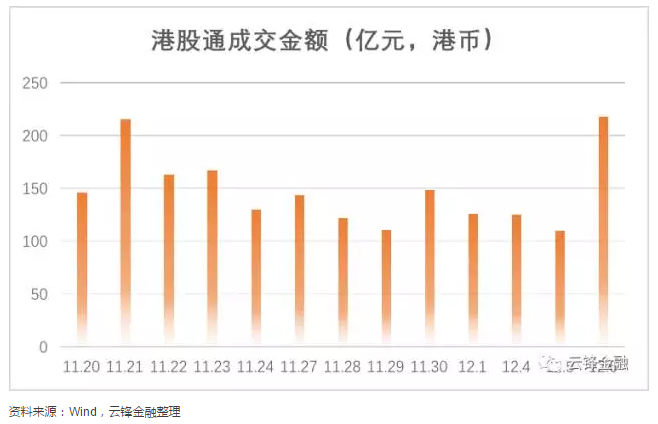

从成交量来看,在港股大幅调整的日子,如11月30日和12月6日,港股通的成交也大幅增加,反映出南下资金的观点出现分化,部分前期获利资金开始退出,而持币观望的机构则趁机买入。

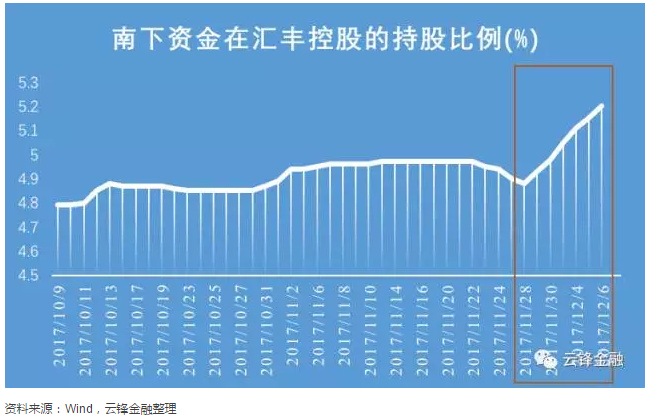

而在资金追捧的明星个股汇丰控股上,从港股开始调整以来,每天都有7亿港币以上的资金扫货,不禁让人想起了2016年中旬的南下资金第二阶段,仍有大型的机构投资者在坚定不移的配置港股——从昨天的举牌公告中答案已经揭晓,这家机构就是平安。

从以上的分析可以看出,港股牛市的盈利和资金逻辑都没有发生根本性的动摇。

我们认为,此次“牛回头”更多受到投资者在年末落袋为安的情绪影响,以及技术面上的调整压力。

去年起大幅进行港股配置的机构投资者,今年获得了丰厚的收益,兑现浮盈、落袋为安的冲动非常强烈。无论是基金应对年底赎回的压力,还是保险机构释放利润优化报表的需求,都是导致投资者短期选择卖出的理由。

此外,正如我们在一周前的中说的,技术面看恒指在突破近十年高点后处于上升通道的上轨,中短期看有一定的回调压力。目前这一观点正在兑现,市场正在消化十一月初的加速上涨。

那么接下来的问题就是,这次回调会持续多长,又会有多深呢?

历次牛市的回调统计

我们将港股近三次牛市,以及美股2014年以来回调幅度超过5%的周期进行了数据统计。

资料来源:Bloomberg,云锋金融整理

以史为鉴,港股牛市中的回调周期平均21天,幅度达到8%以上,目前的回调在时间和空间上都未达到平均值。而美股如果同样进入回调周期的话,也将可能持续到年底左右。值得注意的是,标普500指数在2017年全年都没有出现过一次超过5%的回调,可见市场之强非同寻常。

上车还是下车

在2014至2015年那轮A股波澜壮阔的大牛市中,也出现过数次市场的深幅调整,当时屡屡就有人喊出“千金难买牛回头”的口号。

尽管从此轮周期欧美乃至香港股市的表现来看,类似的调整都是上车的好机会,但投资者更应当的关注的是大逻辑是否发生了变化。

07年的盈利牛最终被金融海啸终结,15年的资金牛则在严查杠杆资金的监管中落下帷幕,而这一轮美股的盈利牛和港股的盈利+资金双牛,目前来看尚且没有类似的巨大变量入场。

那么究竟是趁机上车还是果断跳车?投资者不妨好好考虑一下。(编辑:刘瑞)