本文来自于广发证券港股研报《中国水务(0855.HK):净利润增长 25% ,核心业务表现亮眼》,作者为分析师韩玲。

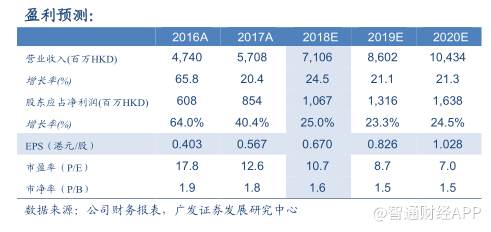

2017 年 12 月 6 日,中国水务(0855.HK)收盘价为港币 7.16 元。考虑到公司现有城市稳健成长、持续并购扩张并大力发展城乡供水一体化,广发证券预测公司 2018 财年-2020 财年 EPS 分别为港币 0.670 元、0.826 元和 1.028元,对应市盈率 10.7X、8.7X 和 7.0X。维持“买入”评级。

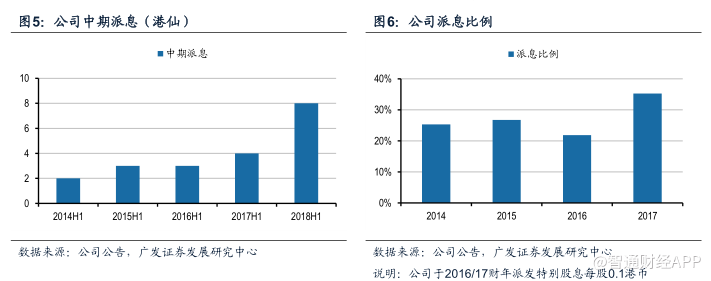

鉴于公司水务主业稳健增长以及有意于未来数年加快处置非核心资产,并将所得款项用于发展核心业务或者派发股息,公司有意从本财年起将派息比例提高到每股基本盈利的30%以上。

净利润同比增长 25.1% ,更加聚焦核心主业

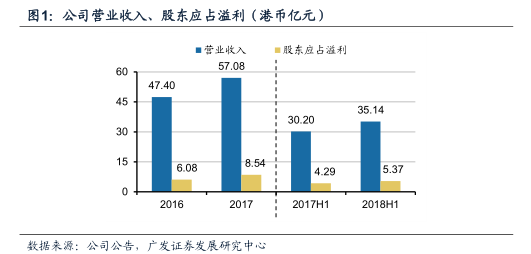

截止2017年9月30日,公司实现收益港币35.14亿元,同比增长16.3%,主要由于公司获得更多建设及接驳工程、经营效率提升、供水及污水处理收费上升,以及推进外延并购;公司实现股东应占溢利港币5.37亿元,同比增长25.1%,溢利增速快于收入增速主要是因为综合毛利率同比提升2.4个百分点、期间费用率同比下降2个百分点以及应占联营公司收益的增加;撇除投资物业之公平值收益以及衍生金融资产之公平值变动的影响,公司实现经营业务的溢利港币13.44亿元,同比增长40.7%。

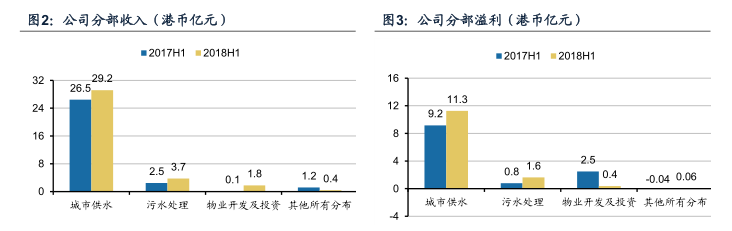

分业务来看,公司城市供水业务实现收入港币29.2亿元,同比增长10%,实现溢利港币11.26亿元,同比增长23%,溢利增速快于收入增速主要由于利润率更高的供水接驳和经营业务增长更快;公司污水处理业务实现收入港币3.74亿元,同比增长51%,实现溢利港币1.63亿元,同比增长105%;公司物业开发及投资业务实现收入1.79亿元,主要是由于出售湖北荆州地产项目,实现溢利港币3700万元,同比下降85%,主要由于去年同期北京两块地公允值重估。

此外,公司加快处置非核心资产,更加聚焦核心业务。从溢利构成来看,城市供水及污水处理业务合计占比96.8%,同比提升26.5个百分点。

城乡供水一体化带动接驳, 供水扩建工程超预期

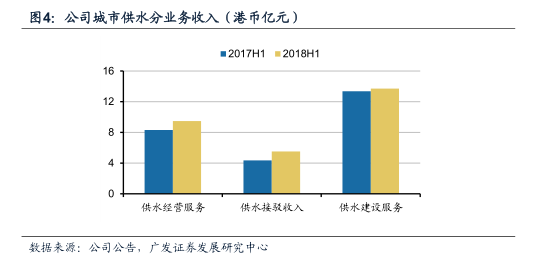

截至2017年9月30日,公司已投运的原水及供水规模总计713.74万吨/日,实现供水经营服务收入港币9.49亿元,同比增长14.2%,主要由于水价和水量的增长以及运营效率的提升。此外,公司持续并购扩张,上半年收购广东和平县、湖南宁乡、惠州市惠城区等项目,合计设计能力14万吨/日,并获得山西平陆县、黑龙江鹤岗、江西吉安县等项目,合计设计能力18万吨/日。未来5年,公司规划再新增布局50个城市。

公司实现供水接驳收入港币5.51亿元,同比增长26.7%,高于我们之前的预期,主要受益于城乡供水一体化的带动。2017年9月29日,公司发布公告,订立新余市城乡供水一体化合作协议——全国第一个地级市城乡供水一体化项目。城乡供水一体化是公司未来发展的重要战略之一,公司希望借此实现未来5年供水用户翻番。

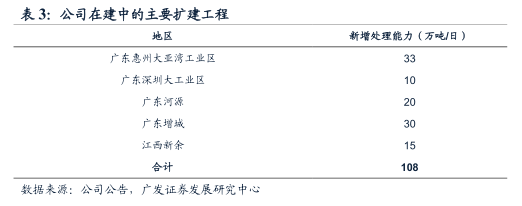

公司实现供水建设服务收入13.72亿元,同比增长2.8%。截至2017年9月30日,公司在建的设计供水能力合计168万吨/日,待建的设计供水能力达到274万吨/日。目前,公司在建中的主要扩建工程预计新增供水能力108万吨/日,高于我们之前的预期,一方面由于公司广东地区项目用水需求增长较快,另一方面由于公司在现有城市积极推进城乡供水一体化以及供排水一体化。

提标改造驱动污水建设服务,与中海油合作布局危废

截至2017年9月30日,公司实现污水处理及排水经营服务港币1.23亿元,同比增长2.5%;公司实现污水处理建设服务收入港币2.39亿元,同比大增104%,主要由于多个污水处理厂在提标改造。截至2017年9月,公司已运营、在建、待建的污水处理能力分别为82.52万吨/日、5.8万吨/日和23.25万吨。

11月17日,公司公布于惠州成立合营公司,公司持有51%的股权。合营公司将于惠州大亚湾和其他地区从事危废处置、烟气治理等服务。目前,公司为惠州大亚湾的城市供水和石化区工业污水处理运营商,与壳牌、中海油等石化企业有十数年的合作关系。此外,公司在大湾区有充足的土地储备,可以解决危废处置选址难的问题。未来,中海油体系内海上和陆地废物都会优先交给合营公司处置,废物来源有保障。

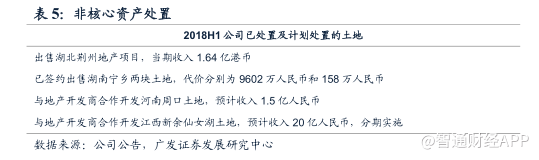

加快处置非核心资产,派息比例提高至 30% 以上

截至2017年9月30日,公司实现销售物业收入港币1.64元,主要由于出售湖北荆州地产项目。目前,公司仍持有50亿港元非核心资产,公司有意在未来5年对其进行处置。

公司拟派发中期股息8港仙/股,同比增长100%。鉴于公司水务主业稳健增长以及有意于未来数年加快处置非核心资产,并将所得款项用于发展核心业务或者派发股息,公司有意从本财年起将派息比例提高到每股基本盈利的30%以上。

风险提示:外延收购速度低于预期,水价提升幅度低于预期,处置非核心资产进度低于预期,资产负债率上升超过预期。

(编辑:文文)