在新零售在内地开始遍地开花之际,生鲜电商被认为是“电商行业的最后一片蓝海”,其中的领先者中粮我买网近期准备赴港IPO。

在继众安(06060)、易鑫(02858)、阅文(00772)之后,港股成为内地创新企业争取赴港上市的沃土。尽管我买网尚未实现盈利,但据智通财经APP获悉,有内地投资人将其比作京东,“无论是京东、腾讯,抑或是现今滴滴等企业,都走的是流量经济,先期占领市场”,我买网目前已在食品电商中占稳一席之地。

该内地投资人甚至透露,有多个同行计划香港积极加杠杆参与我买网的孖展。

据招股书介绍,中粮我买网是中国最大的专门销售食品与饮料的电子商务公司,2016年,该集团以23.3亿元人民币(单位下同)的总收入占3.1%的市场份额位居第一。

中粮我买网采用电商平台+自建仓储物流模式,在电商平台向直营客户销售及配送食品、饮料及日用百货,提供的SKU超过2.5万个,跨越21个类别的广泛产品,尤其就生鲜食品而言,该公司透过冷链物流提供超过3500个SKUs,包括肉类、海鲜、蔬菜、水果、奶制品及冷冻食品,为中国所有电子商务公司中生鲜食品选择范围最广泛的公司之一。

近三年来,我买网在用户量和营收方面均实现了三倍成长。该公司活跃用户数量从2014年的130万,增长到2017上半年的310万。客户粘度也较大,今年上半年重复惠顾客户的订单占期内网站及移动应用软件订单总数的约89.9%。

在用户数量增长及较大的客户粘度的带动下,我买网的营业收入自2009年成立以来也持续快速增长。数据显示,该公司在2014-2016年两年的复合年增长率达到46.7%,2017上半年收入同比增长37.4%至15.18亿元人民币,预计全年营业收入达到30亿元。

智通财经APP了解到,在营收快速增长的同时,中粮我买网继续拓展业务及客户群方面加大投入,尚未实现盈利,这是市场普遍对其存在质疑的地方。然而,可能被忽略的一点是,与中粮我买网的模式相似,京东也采取“电商平台+自家仓库+自家配送团队”的模式,其在实现盈利前曾经历连续19年的亏损,美国生鲜电商也同样经历过烧钱获客的阶段,现在资本市场是不是需要给我买网更多的耐心呢?

实际上,不同于普通零售电商,对于生鲜电商来说,仓储、物流及周转速度尤为重要,但由于冷链物流等基础设施薄弱、运输和储存过程中的货损率高、成本高等多方面的原因,目前如何扭亏为盈是整个行业面临的考题。中国电子商务研究中心数据显示,全国4000多家生鲜电商中,4%实现账面持平,88%亏损,7%巨额亏损,最终只有1%实现了盈利。

冷链配送能力是在线食品和饮料零售行业的主要门槛。对于市场新入者而言,在短时间内建立自身的冷链物流网络是困难的,而我买网作为老牌生鲜电商,目前已在中国8个主要城市拥有10个仓库,并在8个城市运营配送中心,冷链配送网络覆盖中国317个地级市及地区,冷藏库区面积达1.53万平方米,这无疑为其创造了较宽的护城河。

细看我买网的开支,主要的销售及分销开支恰好来自配送开支,其中包括就冷链开支,这对于生鲜电商来说是必须的前期投入。

由于有效控制自有品牌及特色产品的成本,并同时拥有更佳的定价策略,中粮我买网的毛利率在逐步回升,2017年上半年,整体的毛利率从去年同期的6%升至7.3%,自有品牌及特色产品的毛利率也从10.2%上升至16.9%。该公司称,随着业务的扩增及产品组合的优化,毛利率可能会进一步增长。

值得一提的是,我买网的控股股东是央企中粮集团,后者通过附属公司持有我买网40.87%的股权。中粮集团是以粮、油、糖、棉为核心主业的农业及粮油食品企业,旗下上市公司多达11家,其中包括中国食品(00506)、中粮控股(00606)、蒙牛乳业(02319)、中粮包装(00906)、中粮肉食(01610)等七家香港上市公司。相比同行,公司因此拥有包括生产、制造在内的强大产业链资源。我买网同时还获得包括赛富、IDG资本、泰康保险、百度等多家资本机构入股。

2016年,中粮集团启动新一轮改革,着眼做大核心主业,整合重组其他亏损资产,我买网在此背景进行战略调整:增强海外直采能力、构建自有品牌为重心的产业链。相应地,我买网今年在海外食品供应链和分销体系方面进行了布局和扩张,包括3月份并购中粮进口食品(香港)有限责任公司。

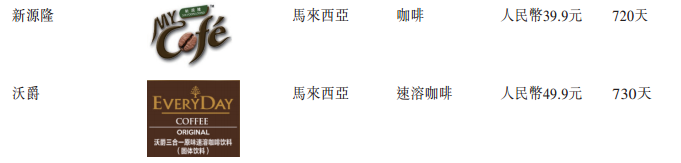

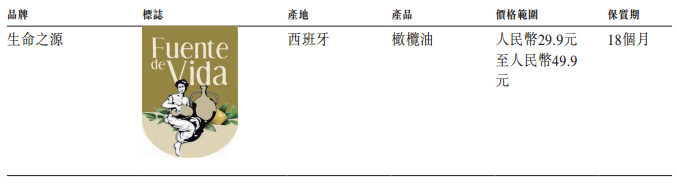

据了解,自成立以来,中粮我买网优先考虑“买全球、卖全球”的目标,新海外直购产品业务线于2014年开始经营,截至2017年6月30日,该公司拥有沃爵速溶咖啡、高尾制面、丹麦Jacobsens曲奇饼干、Fan果汁饮料等9家海外供应商的独家销售权。

智通财经APP注意到,我买网的上市计划与改革的目标互相协调。据招股书披露,此次上市所得款项将用于扩大海外直接采购能力,包括投资拥有海外直接采购渠道的公司,并寻求机会成为海外品牌在中国的独家经销商;加强配送基础设施;开设新的离线零售体验店;部分资金用于研发,包括开发及优化我们的在线大宗销售平台、大数据分析、智能推荐系统及客户关系管理系统等。

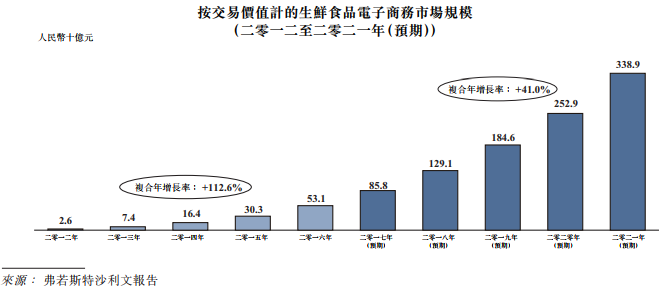

近年来,中国的生鲜食品在线销售销价值呈爆发式增长,由2012年的26亿元以112.6%的复合年增长率增加至2016年的531亿元,但渗透率仅为1%左右,相对服装的20%-30%的渗透率,还有很大发展空间。因此,生鲜电商还是被认为是电商的最后一片蓝海。到2021年,生鲜食品的销售价值预计将增加至3389亿元。

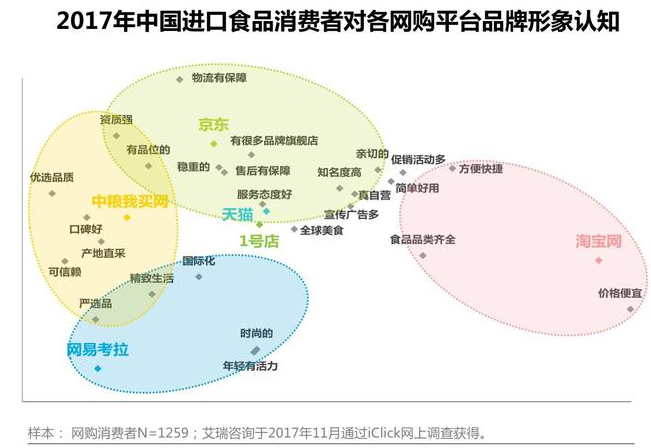

在消费升级的大背景下,中国消费者对进口商品的需求不断攀升,特别是与人们日常生活健康息息相关、复购率高的食品类,进口消费呈明显增长趋势。有调查显示,在进口食品品类下,京东、中粮我买网在平台资质强的形象上更受认可,其中,中粮我买网受资质背书,在优选品质、产地直采、严选品等方面建立了突出形象优势,也获得较高的用户满意度评价。

罗兰贝格管理咨询全球合伙人兼大中华区副总裁陈科表示,“虽然目前多数电商都不盈利,但是伴随着生鲜冷链物流体系的逐步完善,消费者购买需求的稳定化而带来的购买频次及客单价提升,食品电商将突破重围,届时平台生鲜电商将出现巨头。”

时间已经证明,京东的模式是对的;尽管半年净亏损61.05亿元的易鑫集团(02858)也已在联交所上市,那么有着强大股东作支撑、具有较宽护城河的中粮我买网为何不可呢?在电商标的稀缺的港股里,我买网将带着生鲜电商“第一股”的光环,相信投资者不用在阿里巴巴、京东大涨时,只能隔岸兴叹。