2023年至今,生物科技行业板块在短暂触及高点1.128之后,难掩下滑颓势,可见2023年的生物科技行业,寒冬依然凛冽。

有消息称,随着利率上调并保持高位,生物科技股等风险资产的价值往往会受到抑制。RSM的分析表明,在美联储上次加息后,企业应该预计IPO市场将至少在一到两个季度内保持低迷。这意味着IPO活动可能会在今年大部分时间保持低迷。

在此背景下,资本变得更加昂贵。

但是,面对昂贵的研究和开发管线支出,上市募资的确是很多制药公司的重要选择。

近期,制药公司君圣泰生物技术有限公司(High Tide Therapeutics Inc.,以下简称君圣泰)递表港交所主板,瑞银集团、华泰国际为其联席保荐人。

招股书显示,截至2022年12月31日,君圣泰现金及现金等价物为2.73亿元(单位:人民币,下同)。同一时期,公司经营活动所用现金流为1.72亿元。在不加大研发的情况下,公司甚至运转不足两年。若后续加速临床推进,现金流消耗速度将会加快,那么公司的生存压力也将增大。

因此,面对逼仄的现金流,君圣泰能否成功上市融资,对其至关重要。

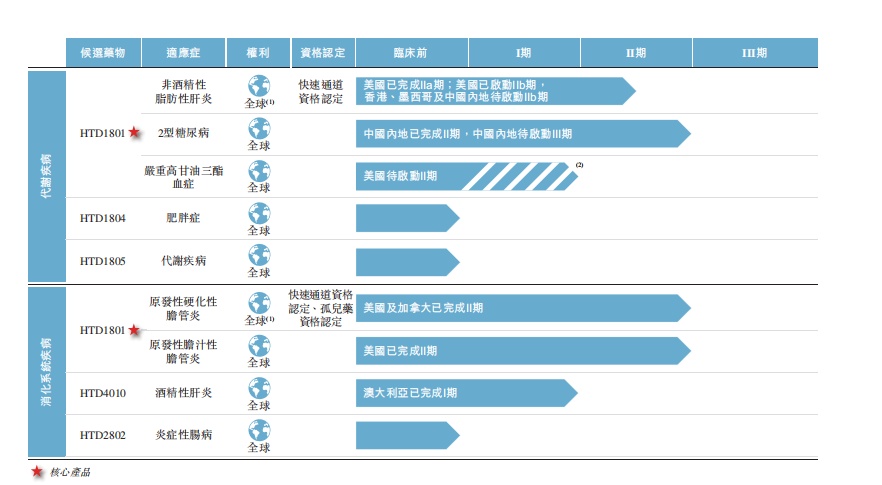

暂无商业化产品 5款管线产品等待研发推进

招股书显示,君圣泰医药成立于2011年,为一家全球一体化的生物制药公司,专注于发现、开发及商业化多功能、多靶点的首创疗法,以治疗代谢及消化系统疾病。公司已自主开发包含5款候选产品的产品管线,涵盖9种适应症,其中的5个适应症项目已处于临床开发阶段。

根据智通财经APP了解,君圣泰5款候选管线进度较快的是核心产品HTD1801。目前,HTD1801已进入后期临床开发阶段,根据目前的开发进度及时间表,公司预期于2025年在中国提交HTD1801的首个新药上市申请,用于治疗2型糖尿病。

除HTD1801外,HTD4010是一种处于I期临床阶段的首创多肽药物,用于治疗如长期严重酗酒或急性大量饮酒导致的酒精性肝炎等复杂的、危及生命的疾病。

HTD1804和HTD2802均属于临床前阶段的多功能药物,前者用于治疗肥胖,后者用于治疗炎症性肠病。

HTD1805是其管线中的另一候选药物,是一种用于治疗代谢结冰的多功能小分子药物。

由上可知,以上五款管线产品进度最快的也要2025年进行上市申请。而从公司的研发支出来看,公司的现金流已经非常紧张。

2021年至2022年,公司未产生任何收入。其研发成本分别为8401.2万元及1.83亿元。同一时期,君圣泰的亏损额分别为2.17亿元及2.24亿元。

任何一个适应症的临床试验,随着期数的增加,入组患者也将成倍数增加。换句话说,资金消耗力度也将加大。

很显然,对于君圣泰医药来说,手头的现金是否支持多个管线同时推进值得商榷。倘若无法获得额外融资为营运提供资金,公司或无法完成候选产品的开发及商业化。

专注代谢及消化系统疾病 领跑糖肝合治

代谢紊乱及消化系统疾病在由于缺乏荷尔蒙或酶而使若干器官不能正常运作时发生。该两类疾病涉及多个器官及因素,彼此之间的协同作用使病情恶化。此外,该等疾病可能导致若干并发症,在某些情况下,治疗的主要目的是控制该等并发症。

根据灼识咨询的资料,目前在多种代谢及消化系统疾病中存在重要的商机,包括非酒精性脂肪性肝炎、2型糖尿病、严重高甘油三酯血症、原发性硬化性胆管炎及原发性胆汁性胆管炎,2022年代谢及消化系统疾病领域已呈现高达3230亿美元的巨大全球市场规模。

君圣泰的核心产品HTD1801(小檗碱熊去氧胆酸盐)是一种新分子实体,作为靶向肠道-肝脏的抗炎及代谢调节剂,其对人体代谢过程中至关重要的多种通路产生调节作用,包括与代谢及消化系统疾病相关的通路。HTD1801针对非酒精性脂肪性肝炎、2型糖尿病、严重高甘油三酯血症、原发性硬化性胆管炎及原发性胆汁性胆管炎适应症进行开发。

值得关注的是,据国际糖尿病联盟统计资料显示:中国糖尿病的患病人数2021年已超1.41亿,成为糖尿病全球第一大国。不容忽视的是,2型糖尿病(T2DM)患者的NAFLD患病率也已达到57-80%。

尽管针对2型糖尿病已有包括二甲双胍、SGLT-2I、DPP-4I,甚至包括最近大热的GLP-1RA类药物,但对于伴NAFLD患者而言,有明确肝脏获益证据的降糖药选择却十分有限。

HTD1801的设计正是瞄准了这一巨大临床空白。HTD1801独具的新型微观结构使其在理化特性、药代动力学(PK)、药效动力学(PD)、安全性等方面更加优越,实现了1+1>2的协同治疗效果。

鉴于HTD1801独特的理化性质,美国食品药品监督管理局已认定

HTD1801有别于小檗硷、熊脱氧胆酸单独使用或两者物理混合,具有针对多种适应症的治疗潜力。

由于核心产品具备市场潜力,君圣泰得到了很多资本支持。招股书显示,公司投资者包括若干资深投资者及专注投资医疗保健领域的知名基金:海普瑞、前海海创、Gold link、Able Holdings、越秀金蝉四期、平潭荣景及昱烽晟泰投资等。在完成IPO前最后一轮融资后,君圣泰医药的估值约为5.37亿美元。

然而,一方面,手头现金是否能够支撑候选药物推进至商业化阶段还有待观察;另一方面,产品商业化本身也存在不确定性且代价高昂,两者仍是投资者最为关注的问题。

总的来看,君圣泰多个适应症后期临床等待推进,但手头不宽裕。尽管核心产品具备市场前景,但持续的亏损以及未经考验的商业化能力,均让公司发展背负压力。