本文来自中泰国际的研报《康哲药业(00867):预计业绩将维持较快增长》,作者为中泰国际分析师施佳丽。

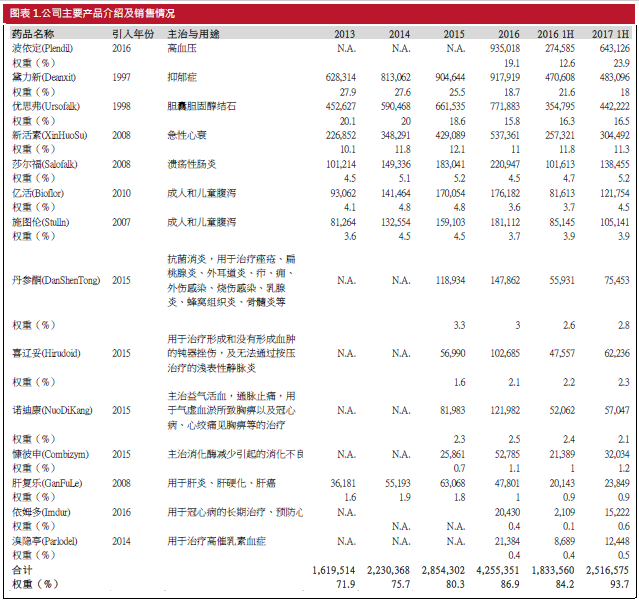

康哲药业(00867)是国内医药销售外包(CSO)行业龙头。公司总共为国内外19种产品提供分销推广服务,涵盖心血管、肝胆类、神经系统等多个领域。公司医药分销领域拥有22年经验,销售网络覆盖国内44000多家医疗机构,拥有广阔分销网络。公司目前代理19个产品。

智通财经APP获悉,中泰国际发表研报称,公司主要产品过去2年中标价变动不大,目前多数省份招标已经完成,因此中泰国际认为未来受降价影响不大,利润率将基本保持平稳。目前公司股价对应17.1倍2018E PER,低于医药行业平均,有提升空间。

利胆药物优思弗将维持较快增长

公司是国内领先的医药分销行业龙头,为国内外19种药品提供中国市场分销推广服务。

公司2017年上半年收入中,心血管药物波依定、抗抑郁药物黛力新、肝胆类药物优思弗、心血管药物新活素总共占据2017年上半年收入的69.7%。这几种产品中,中泰国际预计优思弗将维持20%以上增速,主要理由如下:

熊去氧胆酸在利胆药物中占据重要地位,这类产品过去几年在国内市场增速维持在15%~20%左右,优思弗在熊去氧胆酸中市场份额高达75%,处于绝对领先地位,有能力维持快速增长。

抑郁症用药黛力新与高血压药物波依定将保持平稳增长

中泰国际认为,黛力新销售额将维持在高单位数增长,高血压用药波依定则将维持在10%左右。

黛力新疗效较好,虽然2016年全年增速下降到1.5%,但是这个主要是因为公司2015年底不满广东省招标价格放弃广东销售所致。广东省已经在2017年4月调整价格政策,黛力新也重新进入广东省销售,估计广东省占产品销售额的约10%,恢复广东销售有助产品增长。

高血压药物波依定是公司2016年2月从阿斯利康引入的产品,由于公司用于该产品的销售人员明显多于阿斯利康,而且公司在中国网络广阔,接管以后终端销售状况有明显进步,公司计划把重点覆盖医院从1000多家拓展到5、6000家。

波依定的销售是2016年3月起并表,因此为公司贡献的收入2017年将大幅增长,2018年以后则将恢复为平稳增长。

部分近年引入的优质产品将维持快速增长

公司拥有多个2015年以后引入的优质产品,由于药品销售通常要3~5年推广期,预计新引入的产品将维持快速扩张。

预计利润率水平将基本平稳,负债率将回落

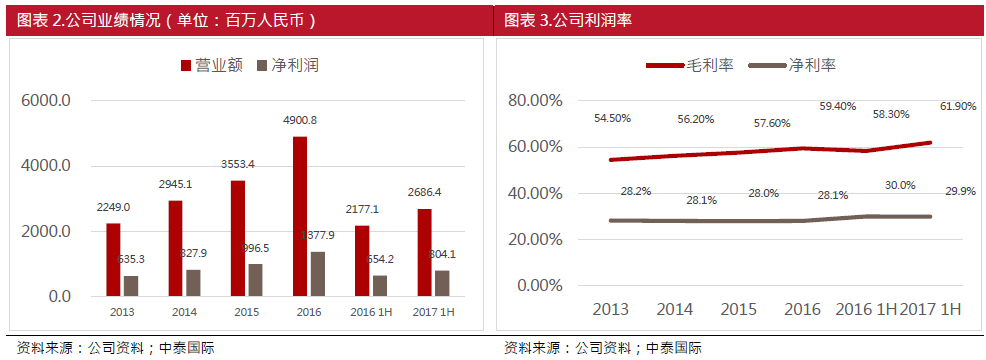

根据中泰国际的调查,公司主要产品过去2年中标价变动不大,目前多数省份招标已经完成,因此中泰国际认为未来受降价影响不大,利润率将基本保持平稳。公司上半年由于要支付给阿利斯康的尾款,净负债率攀升至31.6%,但是估计部分借款下半年已经偿还,2017年底负债率回落至30%左右,2018年将继续回落。

投资建议:彭博预测公司2017E/2018E EPS分别为0.67/0.79元人民币,目前股价对应17.1倍2018E PER,低于医药行业平均,中泰国际认为有提升空间。

风险提示:现有产品不能顺利续约;药品降价幅度大于预期;新产品推广慢于预期。(编辑:胡敏)