有业绩且高分红的企业在港股市场里颇受欢迎。今年以来,即使香港制药指数(887178.WI)累计下跌近4%,但其成分股如石四药集团(02005)年内累计涨幅仍达20%。

逆势大涨,主要得益于石四药集团2022年业绩表现亮眼,并且公司在2022年现金分红总额达4.17亿港元,股息率3.25%。除了业绩好及分红较高外,石四药集团今年的业绩也不乏看点。

22年纯利大涨43%

作为国内大输液领域的龙头之一,据智通财经APP了解,石四药集团在大输液领域深耕50余年,并持续推进多元化发展,业务覆盖原料药、安瓿小水针、药包材、固体制剂等领域。

就业绩而言,2022年公司实现营收64.3亿港元,同比增长20.1%,纯利11.2亿港元,同比增长42.9%。其中,输液板块为公司核心业务,2022年营收35.1亿港元,同比增长6%,收入占比55%;销量15.8亿瓶/袋,同比增长16.3%,基本上已恢复至2019年水平。

2023年一季度,受新冠放开影响,医院发热门诊和住院就诊人数增加,对大输液需求增加明显。据石四药集团一季度报告显示,2023Q1公司大输液板块收入达到10.5亿港元,同比增长11.1%,占总收入比重的60%。

再看原料药、固体制剂业务。2022年公司原料药板块营收13.6亿港元,同比增长155%,占收入的21%。其中咖啡因销售5000吨,同比增长81%,甲硝唑对外销售266吨,同比增长76%,硝苯地平销量62吨,同比增长150%。2022年3月,石四药集团收购了生产咖啡因上游原料甲胺的友谊化工,产业链上下游协同,对提升原料药盈利能力起到显著拉动作用,目前已建成1万吨咖啡因(含上下游)产能,为实现2023年咖啡因产销7000吨的目标提供充足的产能准备。固体制剂业务营收3.5港元,同比增长62%,占收入的6%。安瓿小水针业务2022年营收9.8亿港元,同比下降10.5%,占收入的15%。

总体而言,石四药的各大业务板块都有较为不错的增长,原料药板块增速更加明显。

大输液板块恢复增长,原料药仿制药进入收获期

除了业绩有些相对不错的表现外,石四药集团各大业务板块后续也都有看点。先看其核心大输液板块,2020年新冠疫情来袭,医疗机构经营活动受到干扰,就诊人数减少,叠加集采影响,石四药集团的输液板块受到较大的冲击,营收同比下降32%,不过在2021-2022年随着新冠疫情的常态化,大输液板块业务也逐步恢复。

自新冠疫情管控政策调整后,新冠已逐渐趋于低流行状态,医院的诊疗活动逐渐恢复到疫情 前的状态。根据国务院联防联控机制新闻发布会的内容,2023年1月12日全国普通门诊诊疗总人次913.5万人次,基本恢复到疫情前的水 平,住院患者呈现波动上升趋势,非新冠患者的住院比例大幅度提升,1月17日已经达到了85%。输液业务与诊疗量挂钩,随着医院诊疗的恢复,群众医疗的刚性需求得以释放,输液板块2023年有望迎来恢复性增长。根据公司公告的业务展望,2023年输液板块销量计划不低于18亿瓶/袋,同比增长14%以上。

另外,石四药集团对大输液板块的产品也进行结构性优化。以包装划分,大输液产品可分为软袋、塑料瓶、玻璃瓶输液,软袋包括非PVC软袋和直立袋。其中,玻璃瓶易碎不便于运输,而且和塑料瓶一样都是不易形变的材质,导致输液过程中需要导入空气,容易造成二次污染,但软袋可以克服以上 缺点,无需引入空气,利用自身平衡压力即可使药液滴出,可以避免输液中的二次污染,而且无塑化剂,无塑化析出风险,重量轻,便于运输,毛利率、单价均较高。2023年公司将新建两条直立软袋生产线, 新增年产能6亿袋,随着这两条产线的投入,公司大输液板块的产品结构有望得到优化,毛利率也有望得以提升。

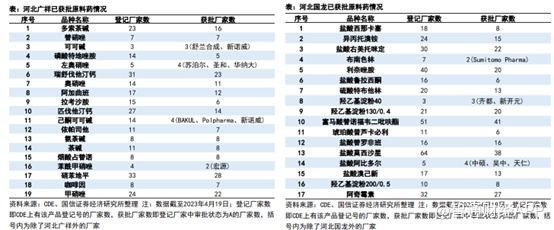

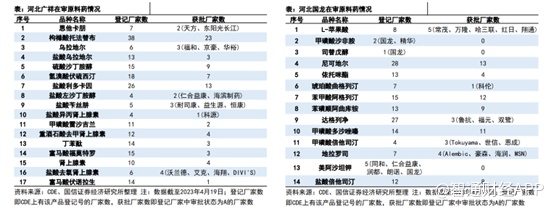

再看原料药板块,石四药集团的原料药主要由河北国龙、河北广祥、友谊化工3家子公司负责生产销售。根据CDE数据,截至2023年4月19日,石四药集团已累计获批原料药36个,其中河北广祥19个、河北国龙17个,拥有依帕司他、匹伐他汀钙、瑞舒伐他汀钙、布南色林、利奈唑胺、阿加曲班、拉考沙胺、可可碱、己酮可可碱、奥硝唑、左奥硝唑、硫酸特布他林、盐酸西那卡塞,盐酸鲁拉西酮等特色品种。其中可可碱、己酮可可碱、左奥硝唑、布南色林、羟乙基淀粉40、盐酸阿比多尔的获批厂家数均不足5个,竞争对手较少。

除此之外,公司还有31个原料药品种在审,河北广祥17个,河北国龙14个,其中恩他卡朋、乌拉地尔、盐酸左沙丁胺醇、盐酸苄丝肼、盐酸异丙肾上腺素、盐酸去氧肾上腺素、L-苹果酸、甲磺酸沙非胺、司替戊醇、琥珀酸曲格列汀、达格列净、甲磺酸倍他司汀、地拉罗司、美阿沙坦钾等14个产品的登记厂家数均不足10个。

去年收购的友谊化工能为公司今年带来新的增量,加上多品种原料药获批,石四药集团今年的原料药板块有望获得较高的增速。不过也不容乐观,目前已获批的品种大部分市场竞争较为激烈,在审的品种亦是如此,竞争激烈的背景下,要获得超额收益并非易事。在审品种方面,甲磺酸沙非胺、司替戊醇、美阿沙坦钾这三个品种尚未有厂家获批,若石四药集团能在这三个品种实现领先,那么公司原料药板块的增速或更上一台阶。

基于原料药的布局,石四药集团也开拓下游制剂产业链,重点在于首仿以及前三家过评品种的开发。2022年公司申请仿制药品种46个,新产品批件37个,截至2023年4月13日,公司已有28个前三家通过/视同通过一致性评价的产品,其中12个首家过评。

在集采以前,首仿以及前三家过评的企业,通常都能获得相对较为不错的利润,且市场也相对认可,但在集采后,即使首仿,市场份额占比也相对较大,但集采后,市场格局通常发生较大的改变,因此靠仿制药难挑大梁,企业仍需要靠创新品种才能获得超额收益。

总的来说,2022年石四药集团有较高的业绩增速,主要在于疫情后,部分受损的业务也获得恢复,加上原料药的发力。今年公司各大业务板块也都有新的增长亮点,不过就公司的整体业务而言,石四药集团的业务多为现金流类品种,分红相对较高,在熊市下现金流企业更容易获得市场青睐,但在牛市背景下,石四药集团的这些业务也难提估值,企业的弹性也相对较差。