在6月6日至7日的“走进港美股上市公司”反向调研系列的第14期活动中,智通财经携手30位专业投资者和研究机构深入上海实业控股(00363)进行一线调研,与核心管理层论道公司业务、财务及未来发展。

整个调研过程分为了三部分,一是管理层对上海实业控股整体经营情况的基本介绍,二是对已处于试运行阶段的固废发电项目做了重点讲解,最后则由管理层带领投资者进行了现场的参观调研。

在会议上,管理层详细阐述了集团业务的复苏情况,并对未来的新增长点、固废发电项目的进展、派息比例等投资者重点关注的方向做了充分讲解,以下为智通财经APP整理的调研实录:

集团业务结构介绍

作为上海实业(集团)有限公司(简称「上实集团」)在海外最大的综合性企业,上海实业控股(简称「上实控股)有着清晰透明的业务结构,囊括了基础设施、房地产、消费品三大板块。

其中,基础设施又包括了收费公路/大桥、水务/清洁能源两大类别。详细来看,京沪高速公路(上海段)、沪昆高速公路(上海段)、沪渝高速公路(上海段)三条高速公路以及杭州湾大桥(上实控股占23.0584%权益)为集团贡献了稳定现金流,这为上实控股在业务结构上做收购合并奠定了坚实基础。

水务/清洁能源板块近两年来朝着ESG的方向高速发展。目前,上实控股的水务业务有两个平台,分别为上实环境(00807 )和中环水务。清洁能源方面,集团从2017年开始入股粤丰环保(01381),在每年不断的增持下,目前持有其19.48%的股份。同时,集团以合资公司自2022年开始入股上海康恒环境股份有限公司,目前持有其14.17%的股份。

在房地产业务板块中,上实控股持有上实发展(600748.SH)48.6%的股份,持有上实城市开发(00563)43.02%的股份。通过这两个平台,上实控股的房地产业务涵盖了物业开发和物业投资,兼具住宅及商业物业特色。

在消费品板块中,上实控股旗下有两家消费品企业,分别是100%持股的南洋烟草和持股94.29%的永发印务。这两个企业均是行业龙头,历史悠久,品牌卓著,业务范围包括烟草、印刷及纸品。投资者可能不知道,大众耳熟能详的烟草品牌“红双喜”其实就是南洋烟草下面的一个品牌。

2022年业绩回顾

从业绩来看,由于受疫情反复的影响,上实控股2022年的收入为313.49亿,同比下降19.1%,经审核净利润为23.14亿,同比下降38.2%。若结合疫情对集团各项业务经营的冲击程度来看,这样的业绩相对来说还是具有明显韧性的。

2022年中,上海及周边地区由于疫情的反复所采取的防控措施,上实控股的三条高速公路及杭州湾大桥在3至7月整体车流量及通行费大幅下跌,这对期内业绩产生了明显影响。但至8月时,总体流量水平已恢复至疫情前水平。水务板块更偏向于公用事业业务,由于需求的刚性,并未受疫情影响,继续保持较快发展,规模有序增长,在中国环保市场的市场份额不断提高。

房地产业务因行业的调整以及疫情的影响,于报告期内业绩有一定下滑。但与整个行业中的其他企业相比,集团还是有一定优势的,作为国企,集团对杠杆率的控制相对严格,集团层面的净负债率只有61%,是一个相对来说比较健康的状态。

消费品业务也不可避免的受到了疫情以及世界经济低迷的冲击,由于疫情期间香港未通关以及免税店的关闭,因此烟草在这一块的业务几乎是全部中断了,出口业务也受到了明显的影响。

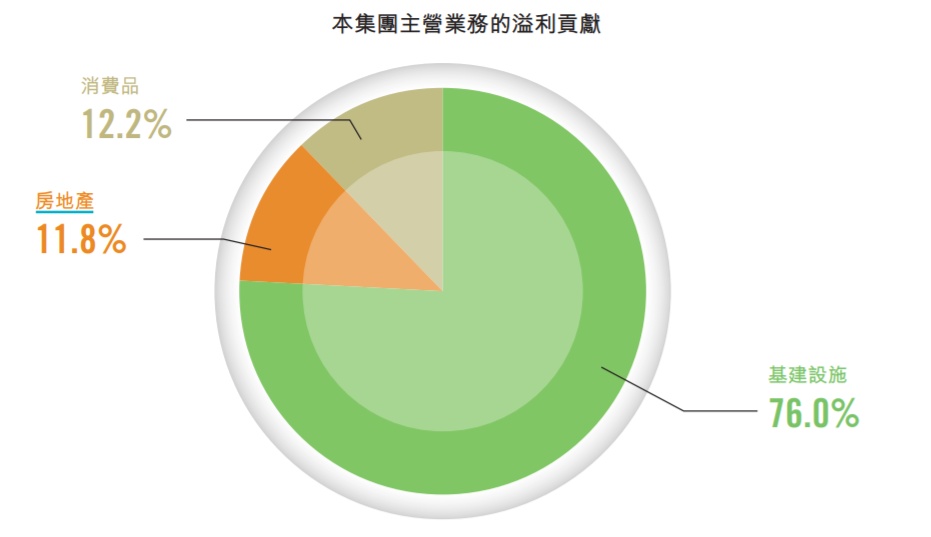

从利润结构来看,上实控股虽然是综合性企业,但弹性还是很强的,因为集团的利润大头在于稳定性极强的基础设施板块。以2022年的数据为例,基建设施、房地产、消费品三大板块占上实控股净利润的比例分别为76%、11.8%、12.2%。能产生稳定现金流的基建设施业务已成为上实控股净利润表现的“压舱石”,且从目前的经营数据来看,去年因疫情受损的高速公路/大桥业务在今年得到了明显复苏,整个车流量即使同比正常年份亦有一定的增幅。此外,消费品业务在疫情影响消除后,亦有望于未来实现持续成长。

集团未来三大新增长点解析

从集团未来发展的角度看,上实控股的增长点在以下几个方面:其一是水务业务。依托稳定的净利润和现金流,集团可通过收购的方式实现每一年污水处理和供水的稳步增长,进一步巩固集团在水务市场中的领先地位。

其二是固废发电项目。集团近几年在固废发电业务上有很强的决心,并做了大量投入,因为该赛道不仅有着广阔的市场空间,亦符合ESG的时代大趋势。宝金钢项目将作为集团的标杆项目重点打造,以便集团后续将该业务向全国市场推广。

其三是集团已开始布局医药行业。2022年10月,上实控股间接持有50%股权的合资企业上海上实长三角以62.36亿元成功竞价收购了上药集团40%股份。上药集团主营业务涵盖化学药、生物药、中药和医药流通等多个范畴,产品覆盖人类生命健康的各个领域,且其持有沪港两地上市公司上海医药(601607)19.38%的A股股份,为上海医药单一最大A股股东。

进军医药行业符合上实控股的业务战略定位和发展方向,是对“健康中国”国家发展战略的贯彻落实,集团可充分利用香港资源拓展大健康业务,更好的促进上海生物医药产业的长远稳健发展。在这一过程中,医药行业有望逐渐成为上实控股的新增长点。

宝金钢固废发电项目的详细介绍

2019年岁末,中国宝武与上海实业签署全面战略合作协议,携手实施长江大保护国家战略,以此为使命,双方共同联手,鼎力打造公园城市示范性样板宝金刚项目。而宝金钢的固废发电项目是在2019年上海实施垃圾分类收集之后批准的项目,立项时规划的是以焚烧干垃圾为主,规模为3000吨/天干垃圾和800吨/天湿垃圾。焚烧部分按照装机容量来计算的话,年设计发电量可达到7.5亿度,再加上早期发电部分的0.5亿度,那么总发电量可达8亿度/年。届时,每年二氧化碳的排放量可减少达到33万吨。

该项目所处的位置是以前宝刚的一个厂,由于宝刚产业转型的需要迁走了。集团的计划,是将该项目打造为城市花园,力图在城市化地区做产业升级转型的示范,所以各方面的配套设施是根据最高的标准进行的。

与其他的垃圾厂相比,宝金钢固废发电项目还是有明显差异的,即这是个干湿垃圾协同处理的项目,这样在整体的工艺上,可做到资源、工艺的共享,减少工艺的步骤,提高厂的效能。如果是单独做一个湿垃圾处理厂,需要在臭气处理、渣处理、蒸汽等方面找外部的协同,这相对来说是个比较麻烦的事。

此外,该项目的超低排放也是明显优点。由于建厂相对较晚,因此在烟气处理的工艺上,采用了最全的方案,其他厂或多或少会比该项目在烟气处理上少1-2个环节。可以说,这是上海配置最为先进的项目了,虽然有点超配,但是在调控的时候也能有更大的余地。

从建设进度来看,整个项目建设周期长达3年,现场有3000工人在疫情期间克服了各种困难,终于在2022年的9月26日实现了并网发电。至12月20日,焚烧部分的四、五两期都通过了72+24小时的反复考核,这意味着项目正式进入了试运行阶段。湿垃圾是在干垃圾焚烧调试稳定之后,于今年3月份开始运行。至5月9号时,湿垃圾也成功实现了沼气并网发电。所以整个城市公园现在核心的部分已完成了施工,还有屋顶、幕墙、绿化几个方面正在收尾,预计6月底便可全部完成。

在试运行期间内,该项目各条厂线生产平稳,截至4月底时,合计处理垃圾达到44万吨,并网发电量1.7亿度。湿垃圾处理也处于爬坡阶段,当下已日处理400吨。得益于设备的超配,试运行期间的排放也达到了预期的效果,比如氮氧化物每立方米为25毫克左右,是远远小于欧美标准的,也远低于上海市标准。

除了在环保方面效果显著外,整个项目的高效运行亦是一大亮点。产线采用了中温超高压130兆帕450度这样一个正极参数来提高效率,且在汽轮发电机方面采用了炉外载热系统。两个技术的配套使用,能让机组热效率达到29%左右,这是国内的领先水平,相比其他一些刚起步的垃圾厂,这个指标也只是在21%左右,也有些在25%左右,但都低我们的水平。那么从入炉垃圾的吨发电量来看,目前该项目可达到每吨发电量640度,与同类型垃圾热值相似的地区相比,该项目的能源利用可多出100吨左右垃圾发电量的一个水平。

为了进一步提高整个项目的效益,目前已做了多方面的策划,其一是在工厂投产后实施热电联供,近期实现全厂蒸汽25%的热电联供,远期达到50%的热电联供水平。保守估计,蒸汽价格能达到四五十块一吨的水平,若实现了25%热电联供,那么一年80万吨的蒸汽可以达到4000万左右的收益。

其二是将推进高质化利用。现在早期项目是按照比较传统的配置进行沼气发电并网,那么随着国际能源供需的紧张,天然气价值会被推高,便可将沼气提纯后直接就近并入天然气官网,这样能进一步提升项目的效益。

其三是进一步推进节能节水。该项目当前的节水率达到了18%,我们计划在投产后引入附近污水厂处理过后的中水来替代当前所使用的宝钢水库原水,这不仅能降低成本,更重要的是水源得到了保障,利于垃圾厂的长期稳定发展。

问答环节:

问:宝金钢的固废发电项目是在公司的新能源板块吗?

答:不是,这是集团基建设施的水务/清洁能源板块下的上海实业环境控股有限公司(00807)下面的项目。

问:固废发电项目规划的是3000吨干垃圾和800吨湿垃圾,是否能达到满产状态呢?

答:现在经济发达地区的垃圾场设计处理能力都是要大于实际的垃圾量的,因为要给政府协调留有余地。就我们这个项目来看的话,可以拆分一下。宝山区本身的干湿垃圾分类之后,会有1400-1500吨的干垃圾,然后会从市区调过来500-600吨,本区还会有其他建筑垃圾场地的200吨残渣,我们自己的沼渣300吨,剩下的还有一块,那就是马上要批准的环评变更里面,给了我们500吨的工业垃圾额度。所以产能满产其实还是没有问题的。

问:上网电价的价格请问是多少?

答:现在市场是竞争电价,今年竞争电价还未到窗口期,还没有竞价。但我们项目签署的协议是每度电6毛5,按上一轮的电价政策来进行签署的。如果新竞价不是6毛5,那么可以恢复原有经济地位,即按照6毛5少多少补多少。我们当前新招标的项目也都是按6毛5的价格签署合同。

问:宝金钢固废发电项目发出来的电是全部用于并网吗?高峰期电价与平谷期是否有差别?

答:项目所发的电是先自用,再进行并网。我们的并网电价是没有差别的,我们不是用电方,是供电方。

问:并网电价是6毛5,那请问发电成本是多少?

答:我们的成本从来不拆分到每度电是多少,因为我们的收入是两方面的,一个是收垃圾产生的收入,一个是发电并网产生的收入。收垃圾的话我们是没有车队的,我们只在工厂门口等垃圾到就行,与宝山区政府鉴定的协议是一吨干垃圾250元、湿垃圾480元,这个价格还是合理的,对得起公园的。向外面收购的工业垃圾的话,价格肯定是不会低于生活垃圾的。

问:那垃圾进厂以后的处理成本是怎样的?

答:垃圾的处理成本分为两部分,固定费用和变动成本。固定费用包括人头费、维修费、管理费;变动成本最大项就是药剂费,因为不管是烟气处理还是污水处理,都要石灰、活性炭、药剂以及检验等。

问:固废发电厂还有其他收入吗?

答:当然不止收垃圾的收入以及并网发电收入这两部分,整个产线的副产品其实还是比较多的,未来沼气可以不发电,而是提纯成天然气收气费;此外,还有两个可以卖的品种,一个是炉渣,一吨垃圾大概能产生20%的炉渣,我们目前签署的合同是一吨炉渣58元。另一个是湿垃圾的毛油,可以销售给末端的制造生物柴油的厂家。

问:目前固废发电只有宝金钢这一个项目吗?

答:目前是只有这一个项目,我们的计划是在把该项目打造为行业标杆的基础上,未来向全国市场辐射。

问:项目今年是试运行,那么请问大概什么时候能满产呢?

答:试运行不是说的今年,我们试运行的分界线是环保验收,我们计划在今年三季度完成环保验收,然后就可以进入商业化阶段。

问:整个固废发电项目成熟后的效益是怎样的?

答:自有资金收益率在7.5%以上,之前提的一些产线副产品的增量,则是额外的。

问:整个项目收入、净利润的爬坡是怎样的?具体产值如何?

答:具体的财务数据还未推演过,暂时没有这方面的数据。从我个人角度而言,根据垃圾场每天处理垃圾的数量、收垃圾的价格以及满产后的发电量及发电并网价格估一估,或许能有个大概。

问:能否介绍下当前固废发电市场的发展状况?

答:实际上目前市场上的优质项目是在减少的,因为前几年行业的步子迈得比较大,很多县一级的市场都有玩家在抢。从行业需求来看,各地政府都有钢铁企业的转型需求,那就需要相应的产业,所以市场中的机会还是有的。同时,近两年农村地区也是国家大力提倡的方向,农村的垃圾处理也是很大的市场,不过目前盈利机制相对来说还不是那么的清晰,所以我们还是比较谨慎的。

问:想问下集团的三条高速公路和杭州大桥今年的车流量变化会不会有一个大的波动?

答:去年3-6月份上海封控期间是没有任何车流量的,就相当于一个季度没有任何收入,这导致了2022年全年的车流量跌了29%。但是在今年的话,车流量相比以往的正常年份,反而有所增幅的。所以高速公路和大桥在去年的低基数上,今年的表现大概还是可以的。

问:南洋烟草的红双喜业务布局能不能展开说一下?因为去年口岸关闭受影响很大,今年在烟草这方面有什么样的预期?

答:在正常年份,烟草业务跟高速公路一样,都是很好的现金流业务,但在疫情的这三年,确实影响很大,连续三年巨幅下跌。今年首季数据还不太理想,因为关口刚开,且只开了一个关口。由于国内的市场是烟草公司规定份额,所以我们主要还是面向关口和出口。由于香港烟草税在提升,香港本地买烟会更贵,所以更多的消费者是比较喜欢到关口买烟的。

南洋烟草近两年也做了多方面的布局,其一是增加了新的品牌,比如1905,这是南洋下面红双喜的姊妹品牌,但1905会卖得贵一些,质量也更好,也是在关口售卖。其二是苦练内功,引进新设备提升效率。南洋引入了最新的生产线,可以自动调节包括爆珠烟、细支烟、异型烟等不同品种烟的生产,使得产线效率大幅提升。其三是内地的大型卷烟厂去马来西亚建厂,建完厂之后,便可以在当地卖烟了。

虽然当前关口暂时还未恢复到疫情前的水平,但最坏的时候显然已经过去,未来看的话,相比较过往三年封关的状态,肯定是有会一个较大程度的提升。

问:未来的分红策略是怎样的?

答:回馈股东是集团一直以来的习惯,大家可以看到,去年的派息率已经达到43%,甚至过往有的年份达到了49.7%,接近50%了。但我们也不会给市场一个过高的预期,我们会在投资发展与分红之间维持一个平衡,保守估计,平均下来会在35%的水平。