本文来自“站在Ju人肩上”微信公众号,作者为“7个小矮人”。本文仅供投资者参考,不代表智通财经观点。

这家公司之前A股IPO撤回转道港股IPO,名字大家应该耳熟能详——红星美凯龙(01528)。现在A股也正在排队中。

IPO审核列表上可以看出,以现在每月过会9-10家,一个月40家左右来看,轮到红星正好是在17年底时候。情况良好的话,赶在农历18年新年前与A股股民见面。

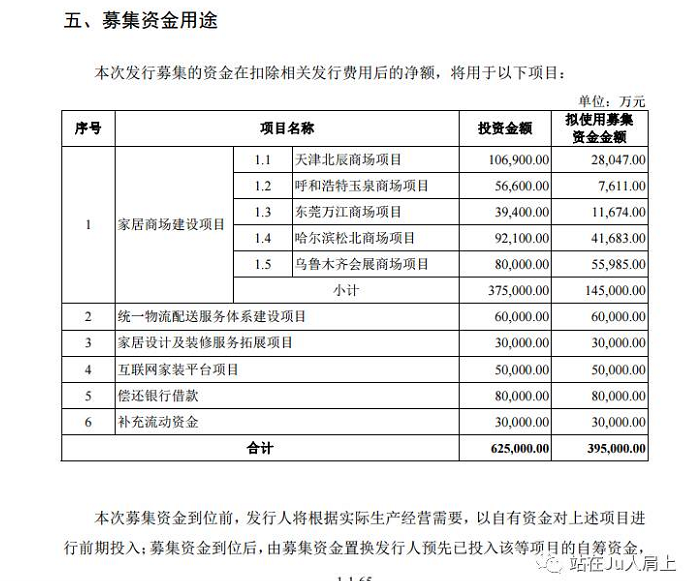

如上图,IPO材料第65页可知,本次募投3.15亿股,占总比8%,募集总资金去除发行费用后有39.5亿元。由此可推算出发行价为12.54元。

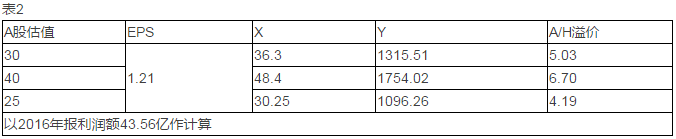

公司2016年利润43.56亿,得到EPS为每股1.21元,以A股同行业PE30-40(富森美2016PE38,小商品城2016PE40),可得A股红星美凯龙上市后价格有望在36.3-48.4之间,保守取值25倍PE,开板后价格在30元附近稳定。届时公司总市值突破千亿。

在可预见的未来,国内A股市场又将诞生一位千亿市值的龙头企业——红星美凯龙。

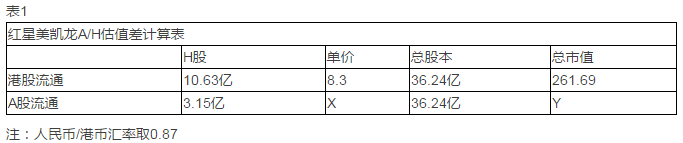

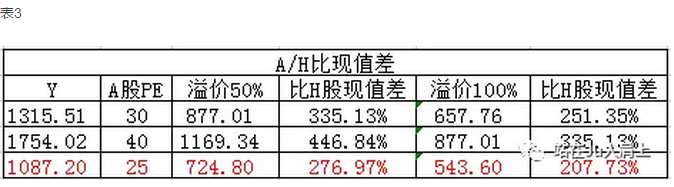

以16年公司业绩43.56亿,公司EPS1.21元。由此计算得出X值,再结合PE可计算得出Y值,如表2所示。

虽然在两地上市,但是同一家企业因为上市地的不同导致的估值差,在成功上市后,会不会被磨平,或者说尽量趋近呢?

答案是大概率。从最低的3.64倍估值差到最高5.83倍,保持住A/H两地正常的估值差后,倘若估值差能趋近至2倍,那么问题来了:到时候H股价会涨?涨到哪里?

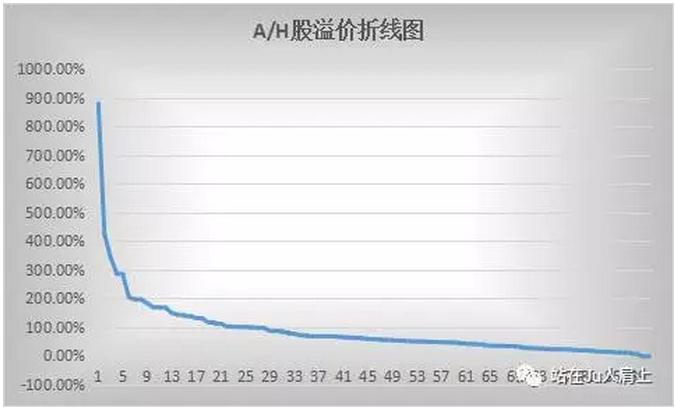

让我们再来看所有94家A/H两地上市公司溢价表。A/H溢价最高从879.9%到最低-4.41%。道理很简单,业绩越优良,成长性越好,必然越受到国外投资人认可,溢价自然就越小。

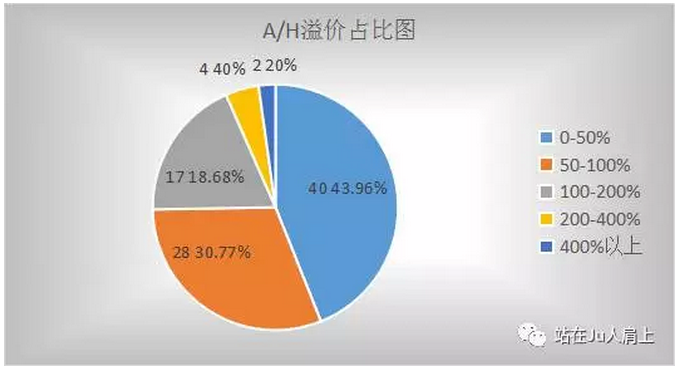

因为A/H无同行业可比公司,我们暂时把整个溢价表列出来。查看溢价区间可知,去除停牌的4家企业,在总共91家A/H上市企业中,溢价率平均数为87.39%,溢价率中位数为57.02%。溢价占比率最高的为0-50%共40家,占比第二高的50-100%共28家。

按照PE25计,A股果然在H股2~2.77倍。符合先前的2倍价差预期。此时可得出A股上市后公司比H股现值估值差1-1.77。也就是说离现今H股价上涨107%-177%之间。

答案已给出。

任何模棱两可的回答都不是我们所希冀的。让我们拭目以待@所有港股爱好者。

注:全文估值差未反应H股募投,和A股募投后项目的效益。实际17年EPS高于1.21。故而估值价差也会高于表中所得。最终计算结果为保守数据。(编辑:王梦艳)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。