在近期全球高通胀背景下,通胀的非线性动态引起了经济学家和政策制定者的关注。从货币政策实施的角度来看,这也是非常值得关注的问题之一。通胀传导中的非线性表明,线性模型可能会低估成本传导到通胀的程度,尤其是在成本迅速上行阶段。

日本央行最新工作论文《企业成本对消费者价格的非线性传导:门槛效应》研究了企业成本增速对CPI通胀的非线性影响。报告基于日本数据探究企业成本向CPI传导是否存在门槛效应,即当企业成本增速超过一定阈值时,成本对CPI的传导效果是否增强。研究得到三点结论。

一是,生产者价格、汇率和工资对CPI的影响具有显著的门槛效应——当汇率等成本因素增速超过内生阈值时,成本对通胀的影响效应加大。

二是,门槛模型在样本内的拟合度以及样本外预测的准确度两方面均优于线性模型,这表明线性模型在一定程度上低估了高区制中(大于阈值)成本对通胀的影响效应,而高估了低区制中的传导效果。

三是,生产者价格和汇率对CPI通胀的非线性影响通常是暂时的,但由于工资通胀惯性,工资增长的门槛效应往往更为持久。

但换个角度来看,如果需要制造“通胀”来摆脱通缩,工资上行也是最为核心的因素。

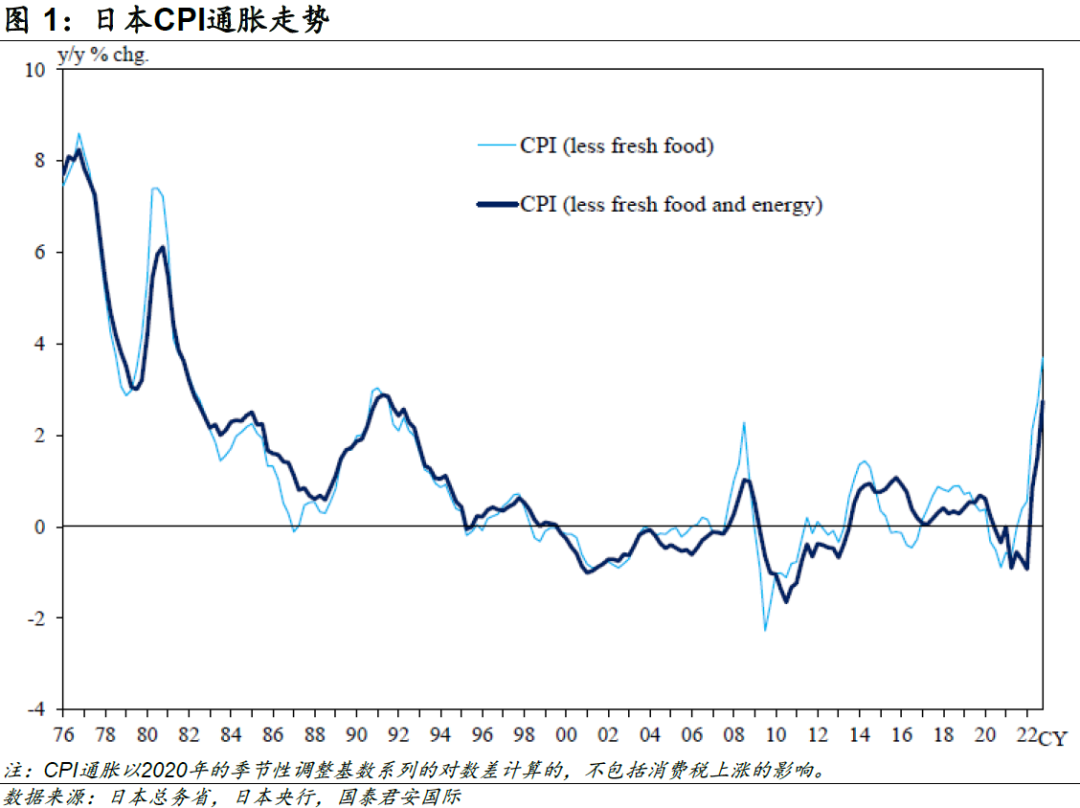

2022年,在全球大宗商品价格上涨和日元贬值等多重因素冲击下,日本企业面临的输入成本迅速抬升,导致诸多企业不得不提高终端产品售价。受此影响,消费者价格指数(CPI)同比增速也达到了1980年代以来的近40年最高水平。

那么,企业成本对CPI增速有何影响?之前已有研究分析企业成本与CPI之间的线性关系,但近期日本央行的工作论文进一步研究了企业成本对CPI通胀的非线性影响。该报告基于日本数据探究成本对通胀的传导是否存在门槛效应,即当企业成本增速超过一定阈值时,其对CPI的传导效果是否增强。

01企业成本对CPI的传导可能存在非线性

之前已有研究分析企业输入成本(如原油价格和汇率)与CPI之间的关系,其中多数研究在实证模型中假定成本变化与CPI通胀之间存在线性关系(Campa & Goldberg,2005)。在近期全球高通胀背景下,通胀的非线性动态引起了经济学家和政策制定者的关注,从货币政策实施的角度来看,这也是非常值得关注的问题之一(Taylor, 2000;BIS, 2022:Borio等, 2023;Gopinath, 2023)。

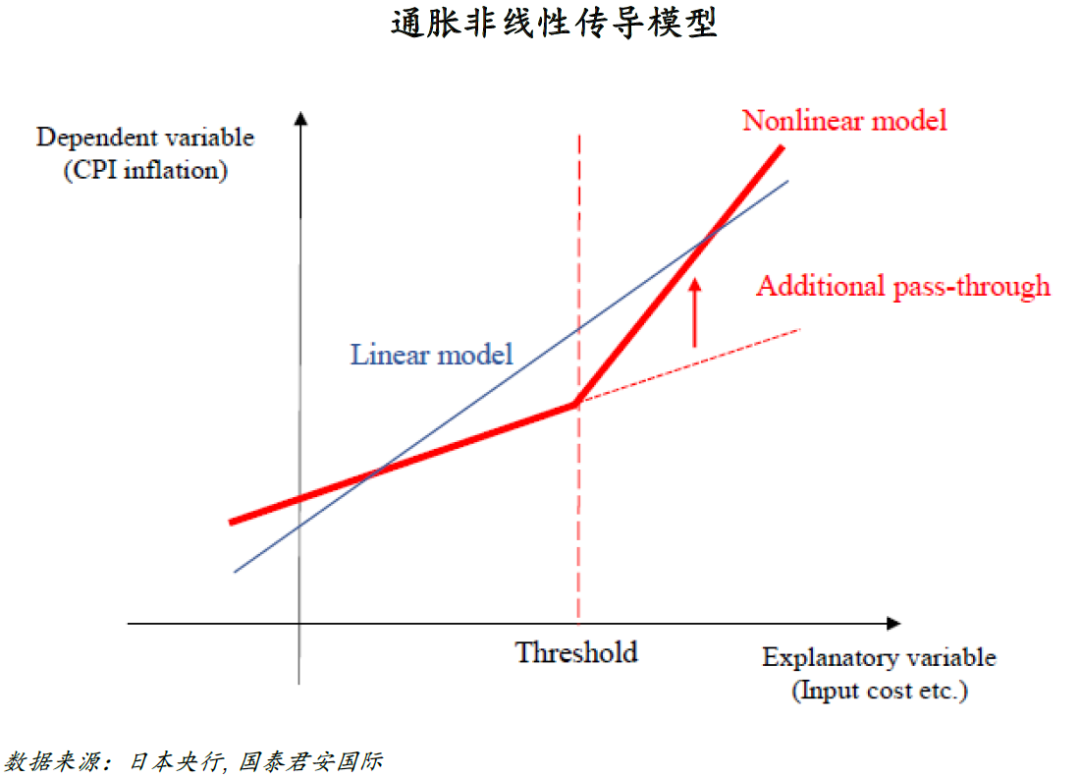

从企业定价行为也可以看出,成本增加对CPI通胀的传导可能存在非线性关系,而传导程度取决于输入成本增加的幅度。具体来说,由于企业价格调整存在菜单成本(Ball & Mankiw, 1994),因而在成本小幅增长时,企业定价会保持不变;只有当输入成本增长过高,价格调整的收益大于菜单成本时,企业才会提高销售价格。因此,通胀传导的非线性可能性表明,原有研究中使用的线性模型可能会低估成本对通胀的传导程度,尤其是在成本迅速走高阶段。

02“菜单成本”作用下,企业输入成本对通胀可能具有门槛效应

在成本非线性传导的研究中,越来越多学者采用门槛模型。例如,Colavecchio和Rubene(2020)构建门槛模型,门槛变量为汇率,阈值设定为样本区间内汇率变动的一个标准偏差,结果发现当汇率变化超过一个阈值时,汇率对通胀的影响程度上升,欧元区的汇率传导存在非线性。Caselli和Roitman(2019)认为,新兴市场经济体中汇率传导至通胀的程度在汇率变化超过阈值时会增加。同样地,Ben Cheikh等(2018)指出,在欧元区经济扩张期间,汇率传导的程度会增加。Yagi等(2022)的研究表明,在上游成本和汇率波动高峰期以及经济扩张期间,原材料成本和汇率变化的传导效率会提升。

企业输入成本对通胀可能具有门槛效应。也就是说,当输入成本增速低于某个阈值时,企业就会保持售价不变;一旦超过阈值,企业就会提高价格,输入成本对CPI的影响程度加深,这与菜单成本论相印证。模型上,线性模型假定成本的影响程度是恒定的,不取决于成本增长速度(如图2)。但是门槛模型则假定成本增速超过阈值后,影响效应会明显上升,呈现为图2中的向上弯折。究其原因,超过阈值后,成本对通胀的推动压力会抬升。

03企业成本对CPI的门槛效应分析

门槛回归模型设定如下:

阈值方面,文章基于方根误差内生选择阈值。该文假定在0.5到2.0的范围内,并基于步长为0.1的网格搜索估计不同阈值下(d(i) =0.5、0.6、…、2.0)的结果,最终选取均方根误差(RMSE)最小化所对应的阈值。由于样本偏少,成本变量的增加大于两个标准偏差,即当阈值超过两个标准偏差时,估计结果将不稳健,因此将的上限值设置为2.0。

其他的模型设定如下:1)变量选择上,被解释变量为日本核心CPI,即不包括生鲜食品和能源CPI的同比增速。解释变量方面,以平均小时工资(合同现金收入除以总工作小时数)测度工资增速,并以生产价格同比增速、汇率同比增速(美元/日元)衡量企业不同的输入成本。2)样本区间选择上,为分析参数的时变性,文章选取两个样本区间:1976年Q1到1999年Q4、1991年Q1到2019年Q4。具体来看,第一个区间开始于1976年,以此排除第一次石油危机的影响;第二个区间结点设定在2019年Q4,以排除COVID-19大流行的冲击。

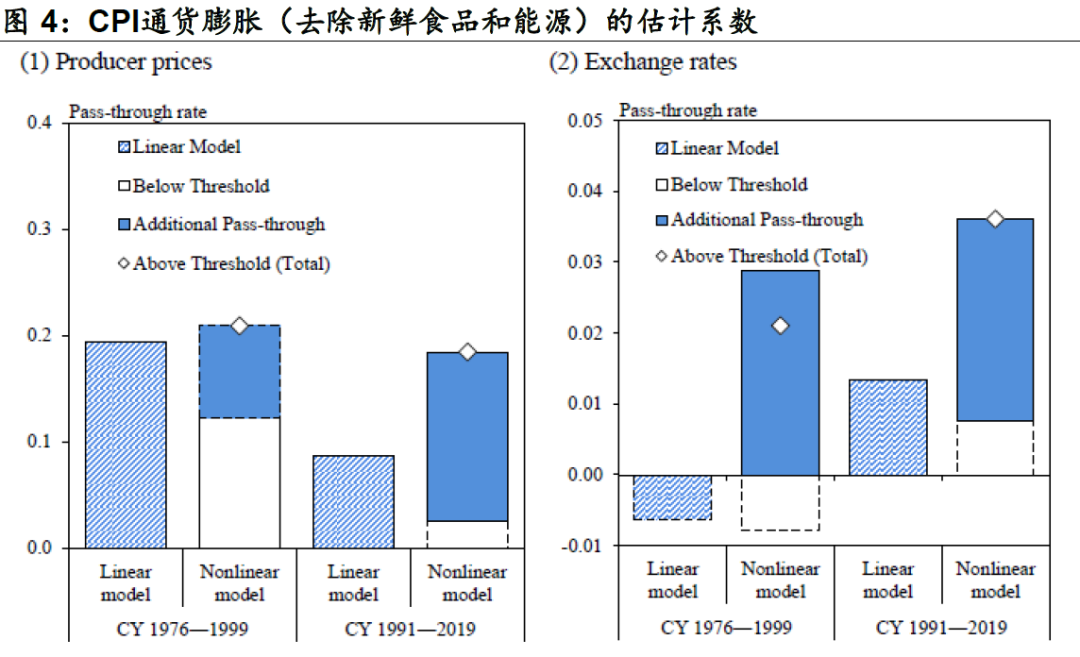

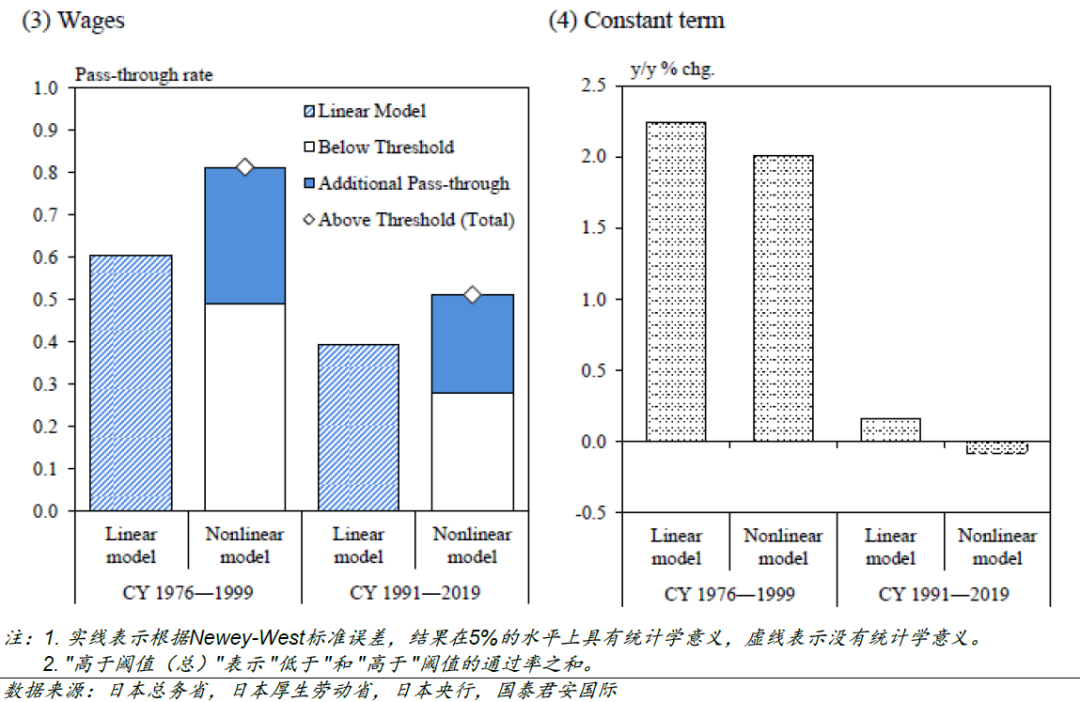

生产者价格、汇率和工资对CPI的影响具有显著的门槛效应。门槛模型结果显示,生产者价格、汇率和工资门槛系数在5%水平上显著,这表明变量增速超过各自门槛值时,影响幅度提升。

线性模型在一定程度上低估了高区制中(大于阈值)投入成本对通胀的影响效应,而高估了低区制中的传导效果。相较门槛模型,线性模型的系数大于门槛模型中低区制(阈值以下)的系数,小于高区制下(阈值以上)的总体系数(“阈值以下”系数和“额外传导”系数之和)。因此,线性模型低估了高区制中输入成本对通胀的传导效果,而高估了低区制中的影响。换言之,当成本推动压力显著增大时,线性模型可能会低估通货膨胀的未来走势。

进一步比较两个样本区间的系数,发现1991-2019年工资对通胀的影响效应低于1976-1999年,但汇率的影响效应略高于1976-1999年,而生产者价格并没有较大差异。此外,常数项可以表示为均值水平下的解释变量所对应的平均通胀率。1991-2019年的常数项低于1976-1999年,这表明由于菜单成本的存在,生产商不调整产品价格是“常态”,尤其是通胀率下行阶段。

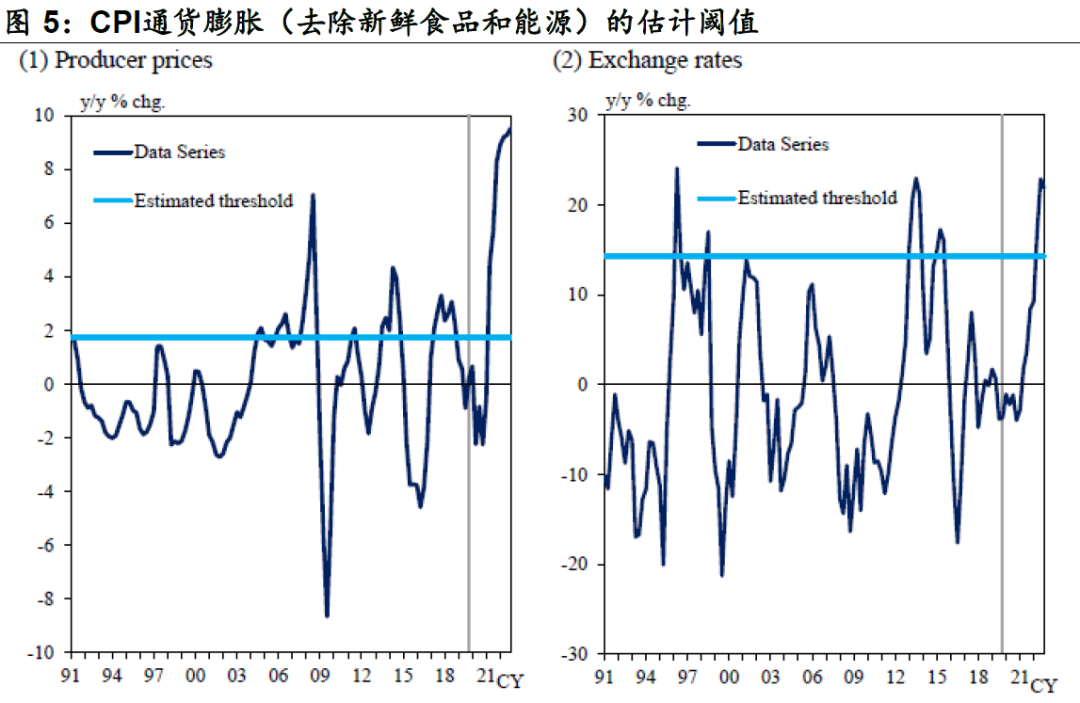

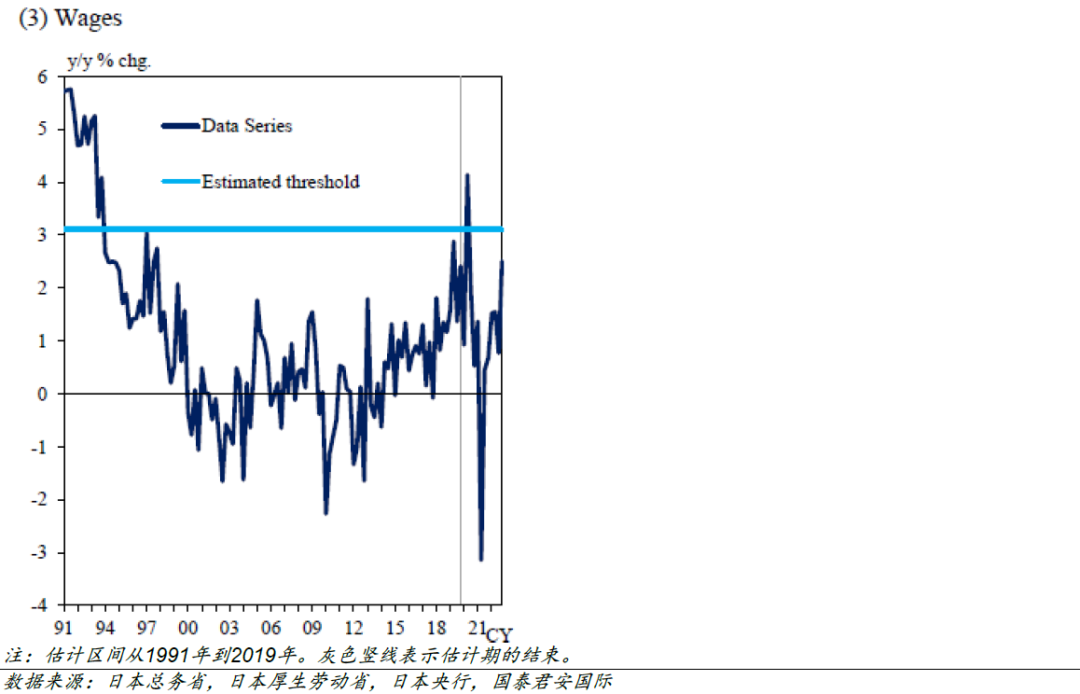

阈值方面,1991-2019年生产者价格、汇率和工资的阈值分别为0.8、1.5和1.2。反观2022年四季度,生产者价格和汇率的同比增速均高于阈值,表明当前通胀处于高区制,门槛效应已显效,推升CPI。然而,工资的同比增速仍低于阈值,这意味着工资对CPI通胀的正面影响仍相对有限。

04生产者价格、汇率对CPI的非线性影响较短暂 但工资增长的影响更为持久

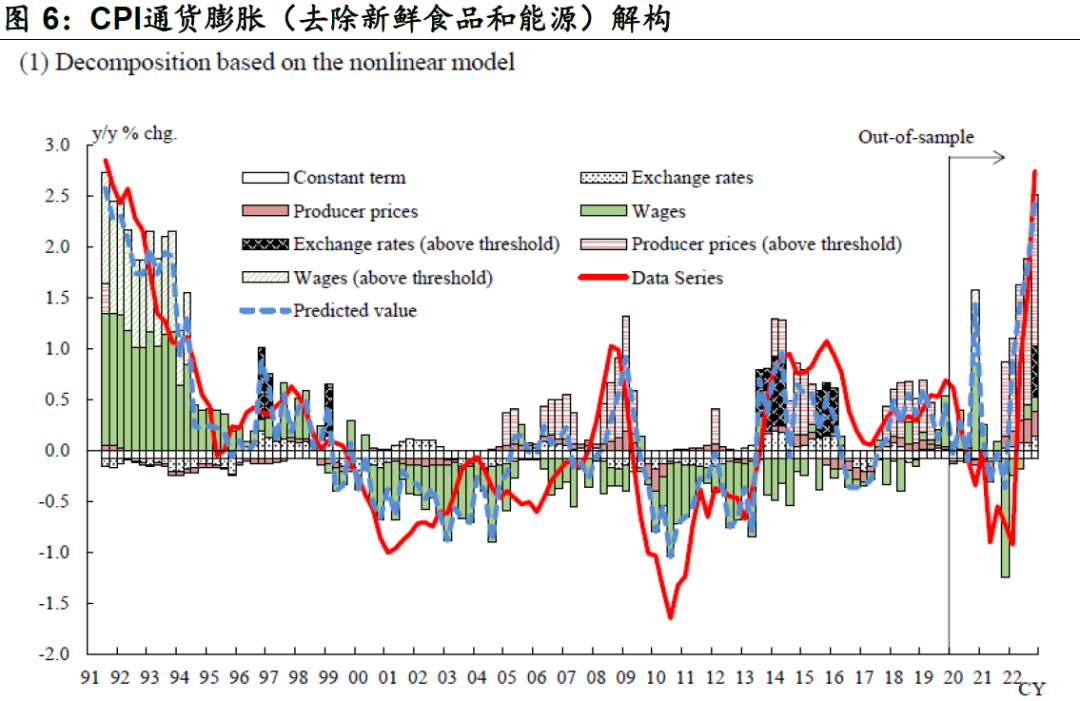

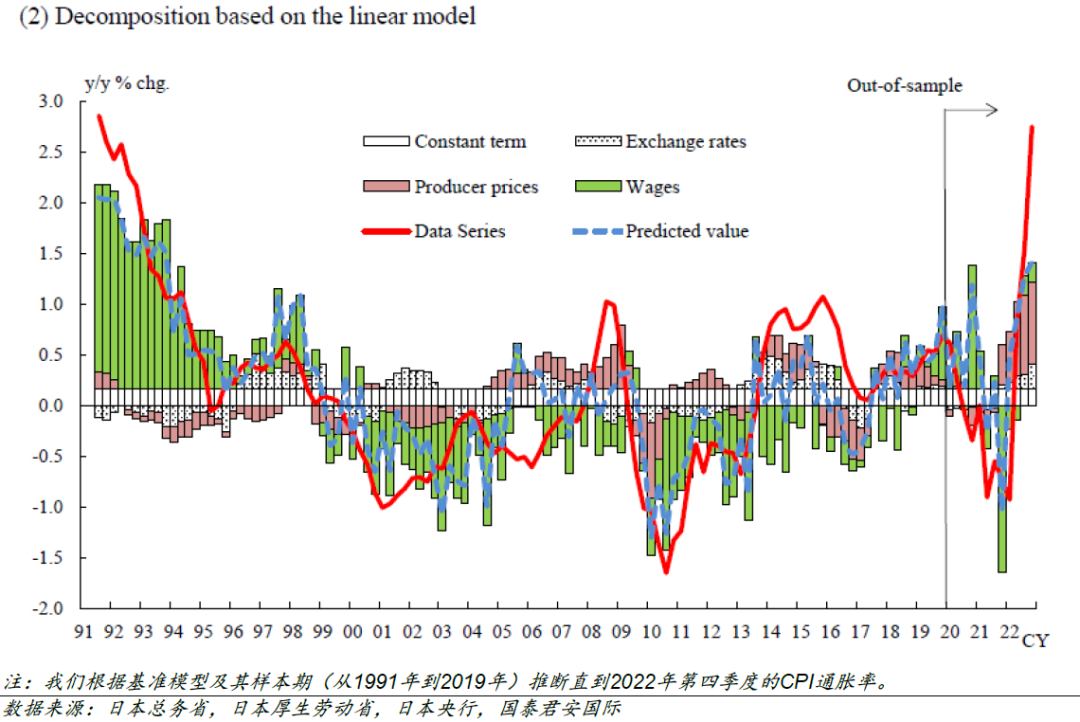

文章根据门槛模型对1991-2019年的核心CPI(不包括生鲜食品和能源)进行拆解,并基于解释变量的实际值推算样本外(2020Q1-2022Q4)的CPI水平。根据图6(1),全球金融危机前大宗商品价格激增对CPI具有非线性的正面影响,而在日本央行实施量化宽松后日元贬值对CPI通胀也呈现出类似的门槛效应。从影响的时效来看,生产者价格和汇率对通胀的门槛效应持续时间约为一至两年,工资的门槛效应则存在长效性。具体来看,从1990年上半年开始,工资持续成为通胀的上行压力,但2000年以来,工资增长趋缓,加剧通胀下行压力。由此,生产者价格和汇率的门槛效应通常是暂时的,而由于工资通胀惯性,工资增长的门槛效应往往是持久的。

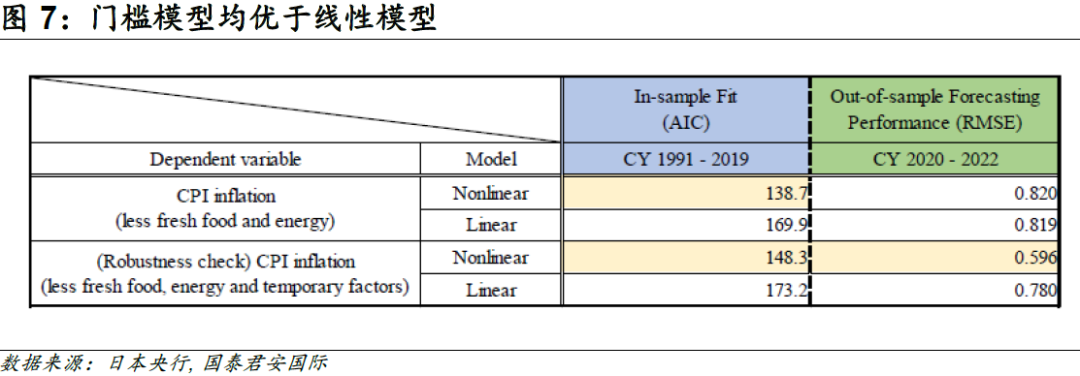

05在拟合度以及准确度方面 门槛模型均优于线性模型

文章以AIC指标和均方根误差(RMSE)作为样本内拟合度以及样本外预测准确度的标准,不难发现,门槛模型在两个指标上均优于线性模型。相较基于线性模型的CPI拆解,线性模型中生产者价格以及汇率的贡献较大,无法预测2008-2009年或2013-2014年CPI激增。在样本外预测方面,门槛模型有效地预测2020年CPI激增,但线性模型的预测值明显低于真实值。考虑到部分通胀分项更多受临时政策的影响,文章进一步剔除相关分项,如生鲜食品、能源、有关免费教育提供、旅游补贴计划和手机等通胀分项,门槛模型依旧优于线性回归模型。

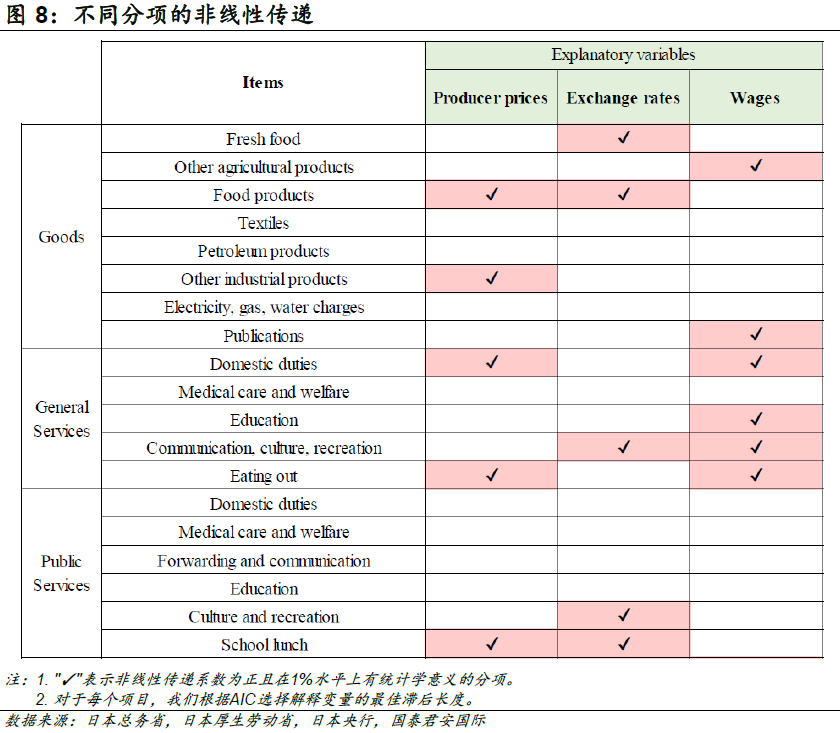

06不同通胀分项下,成本的通胀效应存在异质性

成本CPI各分项的门槛效应存在差异。文章以CPI分项的同比增速作为因变量,进一步估计基准回归模型。需要注意的是,解释变量不是分项的投入产出数据,而仍是全国范围内的生产者价格和工资数据。结果显示,生产者价格和汇率具有显著门槛效应的分项包括“食品产品”、“其他工业产品(包括家电)”和“外出就餐服务”。2022年全球大宗商品价格的激增叠加日元贬值,这些商品和服务分项的价格已明显上涨。工资具有显著门槛效应的分项包括相当一部分劳动密集型的“一般服务”。

07总结

日本央行最新工作论文探究了企业成本上涨对CPI通胀传导的门槛效应,得出三个主要结论。一是,生产者价格、汇率和工资对CPI的影响具有显著的门槛效应——当汇率等成本因素增速超过内生阈值时,成本对通胀的影响效应加大。二是,门槛模型在样本内的拟合度以及样本外预测的准确度两方面均优于线性模型,这表明线性模型在一定程度上低估了高区制中(大于阈值)成本对通胀的影响效应,而高估了低区制中的传导效果。三是,生产者价格和汇率对CPI通胀的非线性影响通常是暂时的,但由于工资通胀惯性,工资增长的门槛效应往往更为持久。总的来说,工资增长是否存在门槛效应是研究未来CPI走势的重要问题,也是日本央行实现“价格稳定目标”的关键问题之一。

报告也指出通胀研究的未来方向。一是,输入成本的非线性传导与菲利普斯曲线是否扁平化,产出缺口的实质性改善是否与非线性推升通胀等问题有关。二是,价格与工资同步性仍待理论、实证进一步研究。第三,通胀研究可以进一步考虑结构性断点,以及通胀惯性的影响。第四,价格和工资的持续增长可能会提高通胀预期并促进企业的价格和工资设定行为逐渐改变。

本文来源于微信公众号“周浩宏观研究”,智通财经编辑:谢青海。