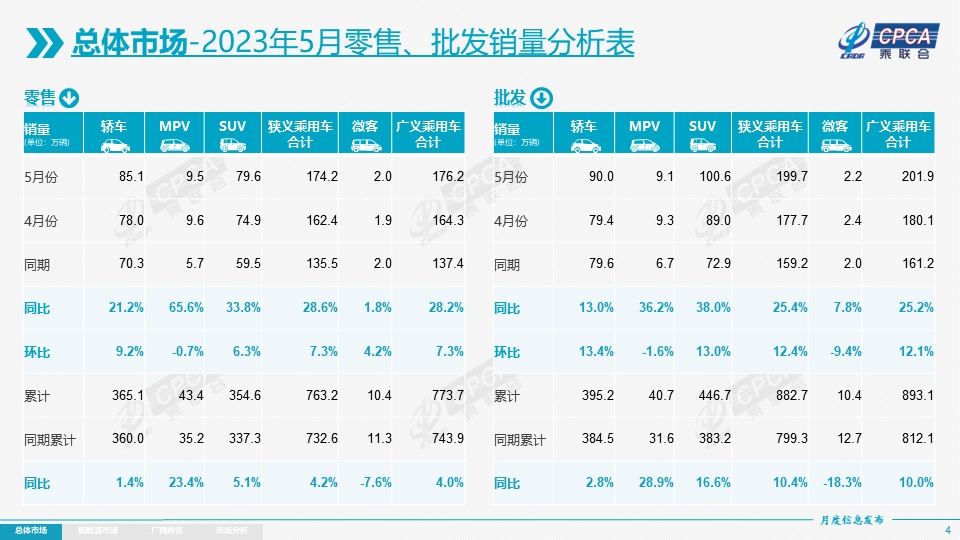

智通财经APP获悉,6月8日,乘联会发文称,2023年5月乘用车市场零售达到174.2万辆,同比增长28.6%,环比增长7.3%。今年以来累计零售763.2万辆,同比增长4.2%。今年1-5月车市零售呈现逐月环比持续上涨的良好态势。3月以来的促销价格热度逐渐消退,但促销仍处高位,消费者观望情绪得以缓解,加之近期大量新品和低价新款推出,消费需求有所释放。

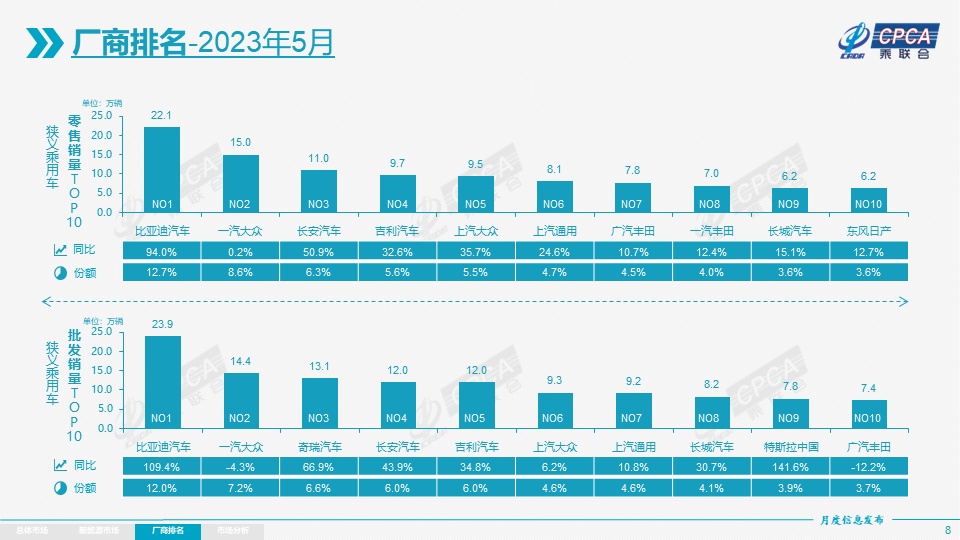

5月自主品牌零售87.0万辆,同比增长41.0%,环比增长11.0%。2023年5月自主品牌国内零售份额为50.3%,同比增长4个百分点;2023年自主品牌累计份额50.0%,相对于2022年同期增加3.5个百分点。5月自主品牌批发市场份额55.0%,较去年同期增5.2个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车(01211)、奇瑞汽车、长安汽车(000625.SZ)、吉利汽车(00175)等传统车企品牌份额提升明显。

5月主流合资品牌零售62.0万辆,同比增长12.0%,环比增长2.0%。5月的德系品牌零售份额20.6%,同比下降2.4个百分点,日系品牌零售份额18.0%,同比下降2.9个百分点。美系品牌市场零售份额达到8.1%,同比增长1.2个百分点。

5月豪华车零售25.0万辆,同比增长39.0%,环比增长8.0%。去年受芯片供给短缺的豪车缺货问题逐步改善,市场走强。

出口:今年总体汽车出口延续去年年末强势增长特征。乘联会统计口径下的5月乘用车出口(含整车与CKD)30.2万辆,同比增长64.0%,环比增长1.0%。1-5月乘用车出口138.1万辆,同比增长102.0%。5月新能源车占出口总量的30%。随着出口运力的提升,5月自主品牌出口达到24.6万辆,同比增长75.0%,环比增长1.0%;合资与豪华品牌出口5.6万辆,同比增30%。

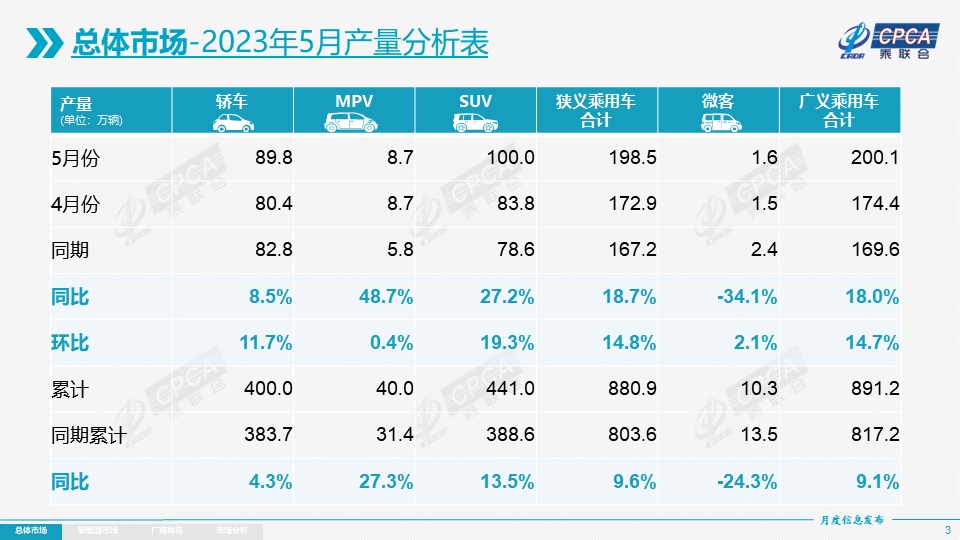

生产:5月乘用车生产198.5万辆,同比增长18.7%,环比增14.8%。由于国六排放升级的老库存风险,企业生产极其谨慎。其中豪华品牌生产同比增长23.0%,环比增18.0%;合资品牌生产同比增3.0%,环比增20.0%;自主品牌生产同比增长28.0%,环比增10.0%。

批发:5月全国乘用车厂商批发199.7万辆,同比去年增长25.4%,环比增长12.4%。今年以来累计批发882.7万辆,同比增长10.4%。受新能源市场拉动的促进,部分车企表现分化明显。5月自主车企批发109.6万辆,同比增长40.0%,环比增10.0%。主流合资车企批发62.1万辆,同比增长4.0%,环比增长16.0%。豪华车批发28.0万辆,同比增长32.0%,环比增长15.0%。

5月乘用车主力厂商总体表现较强。万辆以上销量的乘用车企业厂商共30家(环比增3家),其中同比增速超100%的有7家,同比增速超10%的有22家。

库存:5月厂商生产增产,且零售回暖,推动渠道库存改善,形成了厂商产量低于批发1.2万辆,而厂商国内批发又低于零售4.7万辆的去库存走势。厂商与渠道从去年12月到今年5月持续去库存53万辆,从而减缓了渠道库存压力。

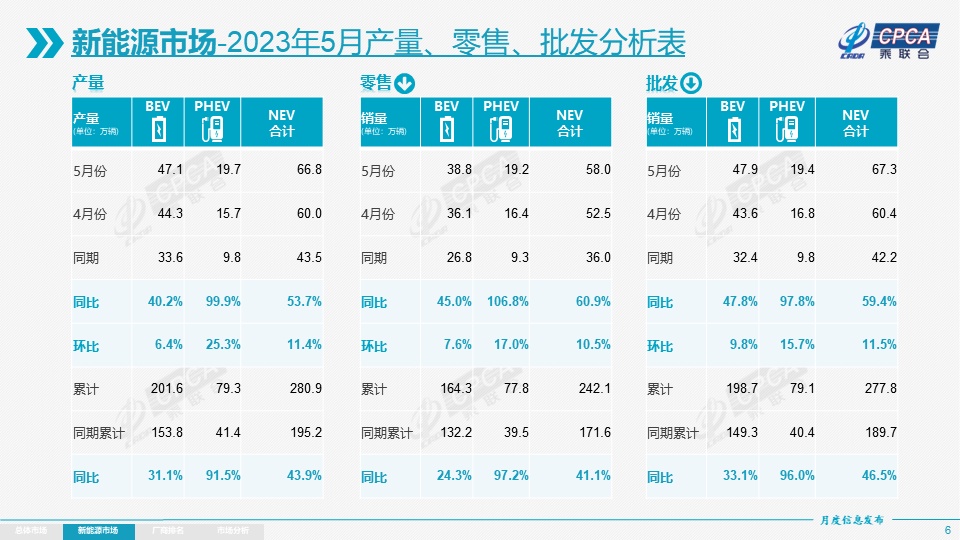

新能源:5月新能源乘用车批发销量达到67.3辆,同比增长59.4%,环比增长11.5%。今年以来累计批发277.8万辆,同比增长46.5%。5月新能源车市场零售58.0万辆,同比增长60.9%,环比增长10.5%。今年以来累计零售242.1万辆,同比增长41.1%。

1) 批发:5月新能源车厂商批发渗透率33.7%,较去年同期26.5%的渗透率提升了7.2个百分点。5月,自主品牌新能源车渗透率50.4%;豪华车中的新能源车渗透率33.6%;而主流合资品牌新能源车渗透率仅有4.3%。5月纯电动批发销量48.0万辆,同比增长48.0%,环比增长10.0%;插电混动销量19.4万辆,同比增长98.0%,环比增长16.0%,在新能源车中占比29.0%,较同期增加6个点占比。5月B级电动车销量13.7万辆,同比增长80.0%,环比增长5.0%,占纯电动份额29.0%。纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量7.3万辆,同比下降31.0%,环比增长30.0%,占纯电动的15.0%份额,同比下降18个百分点;A0级批发销量15.5万辆,占纯电动的32.0%份额,同比增加16个百分点;A级电动车10.0万,占纯电动份额21.0%;各级别电动车销量相对分化。

2) 零售:5月新能源车国内零售渗透率33.3%,较去年同期26.6%的渗透率提升了6.7个百分点。5月,自主品牌中的新能源车渗透率57.1%;豪华车中的新能源车渗透率23.0%;而主流合资品牌中的新能源车渗透率仅有4.0%。从月度国内零售份额看,5月主流自主品牌新能源车零售份额72.8%,同比下降2.6个百分点;合资品牌新能源车份额4.6%,同比下降1个百分点;新势力份额12.8%,同比下降3.9个百分点。

3) 出口:5月新能源乘用车出口9.2万辆,同比增长135.7%,环比增长1.2%,占乘用车出口30.5%;其中纯电动占新能源出口的92.6%,A0+A00级纯电动出口占新能源出口的50%。伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,新能源出口市场仍然向好,前景可期。从自主出口的海外市场零售数据监控看,A0级电动车占比达60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场已有数据开始显现。

4) 车企:5月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、上汽、广汽、吉利等为代表的传统车企在新能源板块表现尤为顽强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到12家(环比增1家,同比少1家),占新能源乘用车总量82.7%(上月81.1%,去年同期78.8%)。其中:比亚迪239,092辆、特斯拉中国77,695辆、广汽埃安45,003辆、上汽乘用车29,126辆、理想汽车28,277辆、吉利汽车27,036辆、长安汽车26,914辆、上汽通用五菱24,373辆、长城汽车23,755辆、哪咤汽车13,029辆、零跑汽车12,058辆、东风易捷特10,569辆。

5) 新势力:5月新势力零售份额12.8%,同比下降3.9个百分点;理想、零跑等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众强势领先,新能源车批发17,478辆,占据主流合资纯电动58%强的份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

6) 普混:5月普通混合动力乘用车批发62,373辆,同比增7%,环比增长0%。其中广汽丰田24,700辆、一汽丰田16,573辆、广汽本田8,652辆、广汽传祺5,642辆、东风本田2,842辆、长安福特1,315辆、东风风神1,233辆,混合动力的自主品牌销量逐步提升。