在过去,私人信贷市场只有债务专家和私人股本公司参与。随后,对冲基金和财富管理公司在这其中看到机遇。但如今,从主权财富基金到风险投资家,每个人都在滔滔不绝地聊着这一个同时受到华尔街青睐的市场。

智通财经APP了解到,这主要是因为利率上升、银行放贷收缩以及高昂的费用,正吸引大量新来者进入这个迅速从利基市场转变为必备产品的领域。然而,在人们纷纷宣称这个行业即将迎来数万亿美元的繁荣之际,也有一些声音在窃窃私语,称该市场有可能很快就会变得很丑陋。

DWS Group、富达国际、PGIM和普信集团(TROW.US)等巨头都是正在购买或建立私人信贷特许经营权的坚定投资者。就连软银(SFTBY.US)和卡塔尔的主权财富基金也在介入。不过,需要注意的是,如果过去十年的特点是低利率和更低的违约率,那么未来将是一个利率和违约率有更高的上行空间和存在更多陷阱的时代。

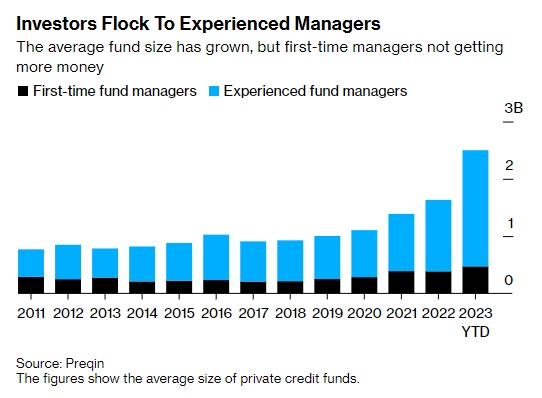

Proskauer Rose合伙人Faisal Ramzan在接受采访时表示:“多年前,随着市场的增长,每个人都期待着整合,但事实恰恰相反。我们看到越来越多的首次融资基金试图筹集现金,我们认为这将是艰难的,至少在当前的环境下是这样。”

私人信贷市场规模大幅增长

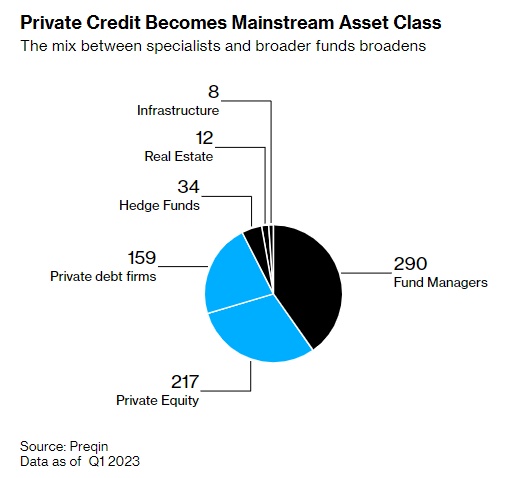

自2015年以来,私人信贷市场的规模大约增长了两倍,达到1.5万亿美元。私人信贷市场最初是为了迎合私募股权业务,但随着全球金融危机后银行信贷收缩的收缩而迅速增长。最大的另类信贷管理公司阿波罗全球管理(APO.US)表示,该行业的发展可能会取代多达40万亿美元的债务市场。

与私募股权基金一样,私人债务公司也从投资者那里筹集资金,但它们不是用这些资金收购企业,而是向企业提供贷款。

私募股权和私人信贷之间的关系依然存在,许多最大的私募股权公司都有大型私人信贷业务来为其收购提供资金。但如今,在橡树资本管理公司和贝莱德(BLK.US)等老牌资产管理公司继续为其庞大的战略筹集资金的同时,安联全球投资和PGIM等传统资产管理公司也在向这一备受投资者追捧的选择采取行动,目标是实现高个位数至高达十几位数的净回报。

私人信贷市场日益成为一个包罗万象的概念,囊括了从传统的对小企业的直接贷款、收购融资,甚至房地产和基础设施债务等方方面面。简而言之,这是基金经理利用他们所说的策略来规避公开市场按市值计价损失带来的波动的一种方式。

据知情人士透露,运营这些策略的费用是丰厚的,在某些情况下,管理者可以从管理的资产中获得约1%-1.5%的净收益,如果达到8%的最低回报率,则可以从收益中抽成15%。

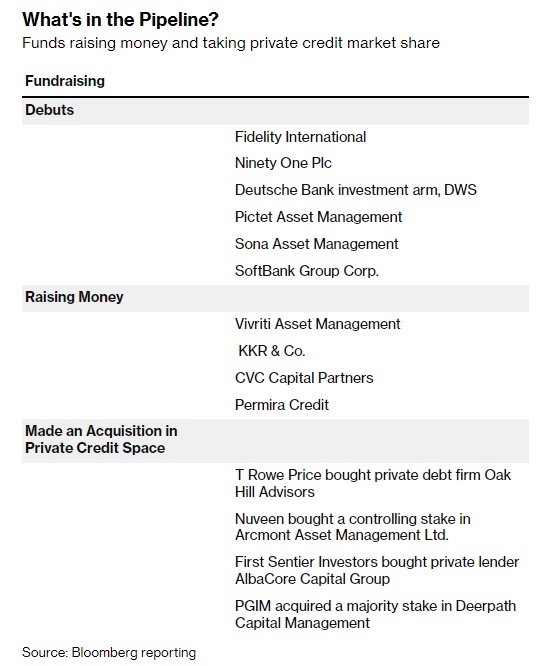

正在扩张或进入该行业的对冲基金包括Sona Asset Management和Marathon Asset Management。Sona首席投资官John Aylward在接受采访时表示,Sona计划为一项私人信贷战略筹集至少5亿美元资金,并将目标回报率定在14%至19%之间。

不过,涌入或扩张到该行业的各类基金的风险策略存在巨大差别。这其中包括从提供信贷到支持私人股本收购交易,再到向杠杆相对较低的中型企业提供所谓的高级担保债务。也有其他公司向陷入困境的公司提供风险更高的夹层融资,即介于债务和股权之间的融资。但共同点在于,几乎所有在市场上扩张的基金都在聘请专家来帮助融资。

Marathon首席执行官Bruce Richards上个月早些时候表示,该公司正在考虑以私人资产为基础的贷款,并扩大对中端市场公司的信贷服务,包括那些资产负债表紧张的公司。

繁荣背后隐藏的风险

德意志银行(DB.US)旗下的投资部门DWS也在继续投资其另类投资业务的同时,加大了对私人信贷的重视。该公司最近聘请了行业资深人士、前黑石高管Paul Kelly来帮助发展特许经营权。不过,该公司首席执行官Stefan Hoops在接受采访时提到,对于在该行业没有良好业绩记录的公司来说,很难筹集资金。

事实证明,与前几轮相比,融资确实逐渐变得更加棘手。

该行业管理的资产已经从2015年的5亿美元膨胀到1.5万亿美元,并一度有预期认为到2025年将达到2万亿美元。但由于需求降温,数据提供商Preqin近期将这一预测下调至1.8万亿美元。

贝莱德另类投资公司欧洲中端市场私人债务主管Stephan Caron在接受采访时表示:“筹资速度较慢,这主要是由于投资者更加谨慎,有更多的问题,并希望对其基金经理进行更多的尽职调查。”

根据Preqin的一份报告,2023年前三个月,33只基金的融资额为319亿美元,较去年同期下降了约10%。但数据显示,今年第一季度的基金关闭数量是至少自2017年以来的最低水平。

例如,在成立一只针对欧洲富人的基金近六个月后,黑石(BX.US)自己的数据显示,该公司为其名为ECRED的新私人信贷基金吸引了2.4亿欧元(合2.58亿美元)的资金。这只是大约两年前为BCRED(一家美国同等规模的基金)筹集的120亿美元的一小部分。

Preqin的数据显示,对于试图进入一个已经饱和的市场的新基金经理来说,情况变得更加困难。

资产规模达350亿欧元的另类投资管理公司Hayfin capital Management的董事总经理Marc Chowrimootoo表示:“现在融资对所有人来说都很困难,无论你是大公司还是小公司。我们最近发现,即使在棘手的市场上,LP也倾向于那些在投资方面有着良好记录的经理。”

但新进入者的饱和并没有阻止资产管理公司宣布新战略或扩张的浪潮。安联全球投资正在加大其在亚洲私人市场的业务,软银正考虑为科技公司私人投资高达10亿美元的资金。

与此同时,整个市场也正面临着另一种压力。大多数私人信贷基金以浮动利率为基础安排贷款。这在利率上升时提高了基金的回报,并保护了它们的资产不受利率风险的影响。但在全球各大央行开始采取一系列加息措施以对抗不断上升的通胀之后,这种结构正面临压力。

自2022年初以来,美联储10次加息将基准利率从0.25%上调至5.25%,英国央行11次加息将基准利率从0.25%上调至4.5%,欧洲央行7次加息将基准利率从0%上调至3.75%。

贝莱德另类投资公司首席投资官兼全球信贷主管James Keenan表示,目前大部分未偿还私人信贷投资的条款至少在18个月前就已商定,平均期限大约为3年。他指出,更高的利息支付将给借款人的资产负债表带来压力,并可能导致违约。

Keenan在去年11月为这家资产管理公司撰写的一份报告中写道:“这些投资是在与今天截然不同的经济背景下进行的。随后的事态发展有可能对这些公司的业绩、债务和投资资金产生重大影响。”

Canyon Partners联合创始人Josh Friedman上个月也就杠杆水平对借款人的影响发出了警告。

Friedman上月在Milken Institute全球峰会的一次小组讨论中表示:“在当前的利率环境下,如果你再融资,资产负债表就会出现绝对的爆炸性增长。一般来说,如果你的资产负债表上有五、六或七轮杠杆,那么每一分钱的现金流都会被利息消耗掉。”

市场参与者还指出了一些风险,包括基金利用杠杆提高回报的做法,以及一些公司越来越多地将目标对准散户投资者。Ares Management Corp.(ARES.US)、黑石、凯雷(CG.US)、CVC和高盛都提供了对最低投资要求较低的私人信贷资金池的使用渠道。

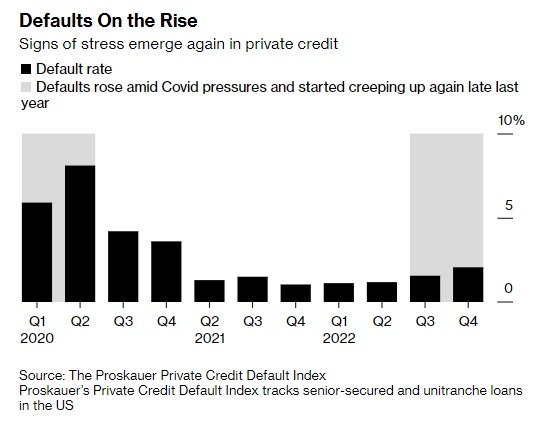

Proskauer Rose律师事务所汇编的数据显示,美国的贷款违约率已连续两个季度上升。该公司私人信贷集团合伙人兼联席主管Michael Mezzacappa在接受采访时表示,今年可能还会进一步上涨。

根据KBRA Analytics汇编的数据,今年迄今为止,直接贷款市场的违约金额已达17亿美元。Proskauer Rose调查的约75%的私人信贷高管预计,明年他们投资组合中的违约率将上升。

据本月早些时候的相关报道称,由于预计借款人将面临压力,包括Barings、黑石和贝恩资本在内的公司一直在聘请在经济低迷时期拥有管理投资专业知识的内部重组专家。

Federated Hermes私人债务主管Patrick Marshall表示,他预计私人债务领域的重组数量将会增加,并称,他只聘用拥有10年或以上经验的人,而且只聘用以前处理过债务重组的人。

“私人信贷市场上有很多人从未经历过衰退,”Marshall称,“他们只知道如何保持乐观。”据悉,曾在2008年帮助监督雷曼兄弟贷款和房地产业务清盘的Marshall表示,Hermes于2007年开设了首只私人信贷基金,预计在增加员工后将筹集第四只,并计划在一年内根据需要任命更多的人。

Marshall补充道:“在未来的某个时候,一些直接贷款人将面临更多痛苦。”