【主编观市】

港股终于底部反弹,属于技术面和消息面的共震。

美国国会参众两院均通过了债务上限投票,债务违约的风险得到消除。全球市场均正面反馈。

最新美国5月非农新增就业33.9万人(预期19万人),数据大超预期,不过,失业率也超预期上升至3.7%(预期3.5%),这是比较纠结的数据,对于6月美联储议息会议依旧带来悬念。另外,地缘政治也呈现不稳定格局。

利好方面,国常会再次释放稳预期、提振信心:将加快推出含金量高的政策措施。 新能源汽车再迎政策支持。

总体看,市场信心开始出现修复,板块普涨格局明显。地产这块的持续需要政策进一步催化。本周反弹看20日均线的突破情况。如果消息面给力有望突破,否则就是压力位。

本周AI方向主要看英伟达CEO黄仁勋或于6月6日到访上海。观察消息催化情况。

下周二(北京时间凌晨1点),苹果公司年度全球开发者大会将拉开帷幕,预计该公司将在会上发布期待已久的混合现实(MR)头盔。摩根士丹利称苹果AR/VR头显将于10月量产,备货30万到50万部,消费电子类可关注。其它方向,工信部部长金壮龙:将加快5G行业虚拟专网建设,全面推进6G技术研发。通讯5G类看是否发酵。

【本周金股】

中汇集团(00382)

中汇集团1H23实现收入9.7亿元(人民币,下同),同比增加18.3%。毛利率50.6%,基本与去年同期持平。收入和净利润增长主要得益于旗下学生人数和生均收入的内生增长,以及华商技工学院于2022年1月并表。上半年业绩继续显示公司严格控制成本的能力,销售和行政费用占收入比例从1H22的20.9%下降至19.5%。期内录得净利润3.0亿,同比增加18.9%,净利润率30.7%(1H22:30.5%)。

上半年学费收入8.5亿,同比增加16.9%,占收入86.9%;住宿费和非学历教育服务收入分别同比增长31.0%和23.0%。按学历划分,高等职业教育/中等职业教育/非学历职业教育收入分别同比增长14.8%/43.8%/26.2%。中等职业教育和非学历职业教育的增长加速,综合占收入比重由1H22的14.3%上升至16.8%。在校生人数接近8.6万人,净增长8,000人。按市场导向和需求培养高技能人才,学校今年开办了跨境电子商务、药学、人工智能和智慧网络汽车技术等专业,帮助学生取得就业技能。

今年公司小幅提升了部分课程的学费,管理层认为学费还有提升的空间,在加大教学投入的同时,将保持毛利率保持稳定。

【产业观察】

Meta上周发布了新款头显Quest 3,Quest 3在光学、芯片、交互等维度均有升级。而市场预计苹果将在WWDC大会期间发布MR头显硬件产品"Reality Pro"。新品竞相发布反映了全球科技巨头对VR、AR赛道的重视。

VR硬件端,2022年下半年VR新品频出,在Pico 4、Quest Pro的带动下,硬件产品创新升级趋势明确。1)光学方面,Pancake逐步替代菲涅尔透镜,成为新一代VR头显的主流方案;2)显示方面,Micro OLED/Mini LED实现加速渗透,MicroLED长期发展趋势明确;3)交互方面,眼动追踪+瞳距调节提升用户佩戴舒适度,全彩透视开拓更多应用场景。内容端,游戏作为核心场景之一已经构建成熟生态,内容不断丰富,23年仍有众多新品大作上线。除此之外,VR应用逐步向社交、直播、影视等多场景拓展,加速消费级内容生态的繁荣。

AR方面,关键技术取得突破,推动C端AR眼镜实现渗透。硬件端2022年AR入局消费级市场,轻量化要求推动技术迭代。1)近眼显示方面,Birdbath+Micro OLED方案获得更多厂商的采用,光波导+Micro LED方案初步量产落地,展现巨大的发展潜力;2)交互方面,指环交互初步试水,解锁更多应用场景。内容端,企业级场景应用需求明确,消费级应用市场仍在起步阶段,还需硬件成本的进一步下沉和产品形态的进一步改善。

苹果首款MR头显预计将搭载双芯片、3P Pancake方案、单眼4K Micro OLED、眼动+手部追踪交互等核心技术,能够实现空中打字、VR/AR模式平滑切换、虹膜扫描等创新功能,有望为用户带来全新的虚拟现实体验。

硬件的持续创新和内容生态的逐步完善持续刺激VR出货。有机构预期,VR出货量预计27年有望达到2465万台,22-27年复合增长率超过20%。AR眼镜受制于产品形态不成熟以及价格门槛过高,短期内暂时局限于B端市场。

港股重点关注高伟电子(01415)、舜宇光学(02382)、瑞声科技(02018)。

【数据看盘】

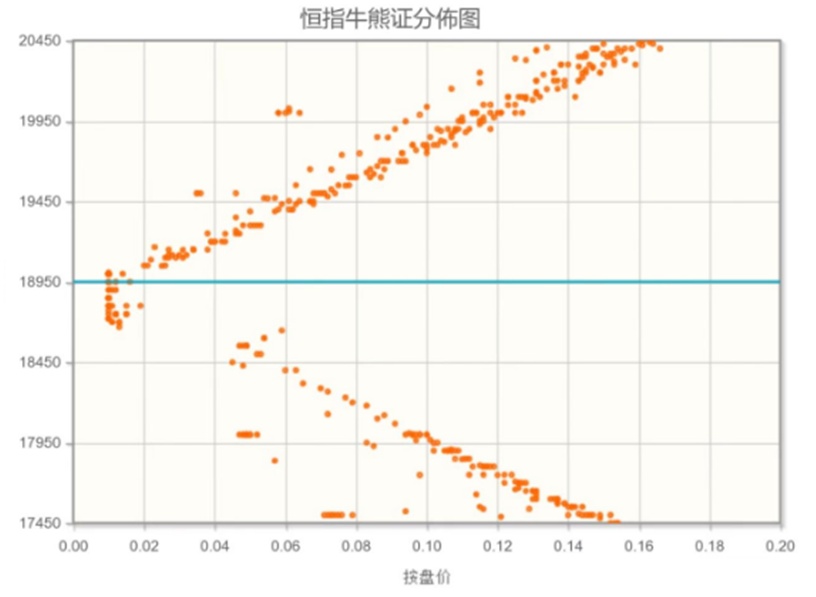

港交所公布数据显示,恒生期指(六月)未平仓合约总数为121363张,未平仓净数43840张。恒生期指结算日06月29号。

从恒生指数牛熊街货分布情况看,18950点位置,熊证密集区靠近中轴,有做多动力。美国债务上限的攻防总算尘埃落定。美联储有足够的意愿暂停加息,美国银行形势暂时稳定,给了联储不急于行动的底气。港股前期超跌后反弹,本周恒生指数看涨。

【主编感言】

截至6月3日,A股市场上,沪深300指数的市盈率(TTM)是12倍。创业板指市盈率(TTM)是32倍,低于过去十年平均水平54倍。而港股市场,在盈利预测上调的基础上,以恒生指数为例,市盈率(TTM)更是下降至9倍。数据告诉我们股票的风险收益比在上升,延续上周的观点—— 该兴奋起来了。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。