事项

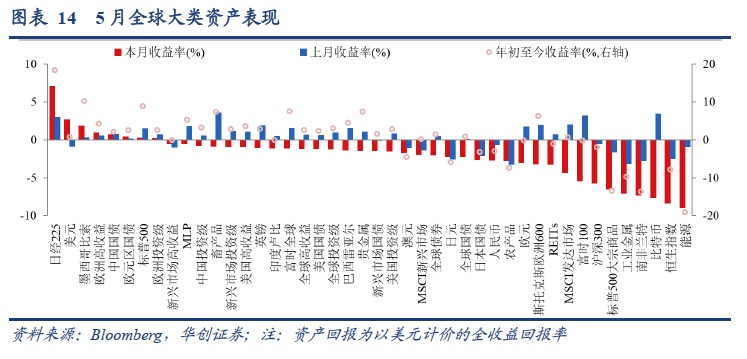

5月全球大类资产总体表现为:美元(2.62%)>0%>全球股票(-1.09%)>全球债券(-1.95%)>人民币(-2.67%)>大宗商品(-6.50%)。

报告摘要

十张图速览全球资产脉络。

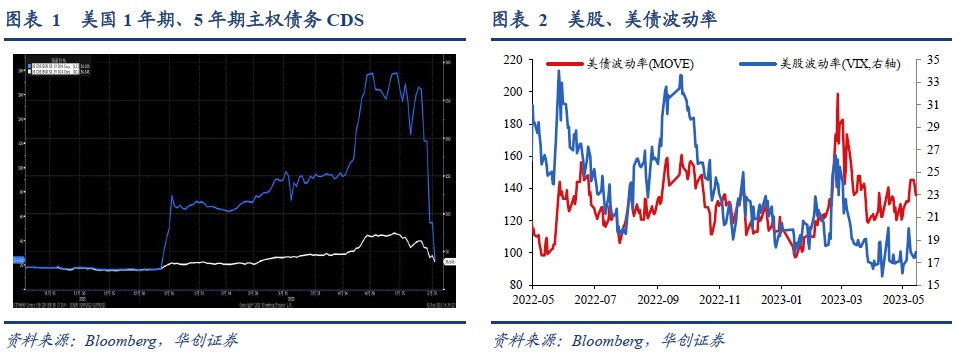

美国主权债务CDS迅速回落。美国债务上限是近期市场最为关注的热点,导致市场对美债违约风险的担忧,美国主权债务1年期、5年期CDS迅速上升,美债波动率也有所提高。随着美国众议院议长麦卡锡披露两党达成协议细节,美国主权债务CDS迅速回落,美债波动率也开始下降。

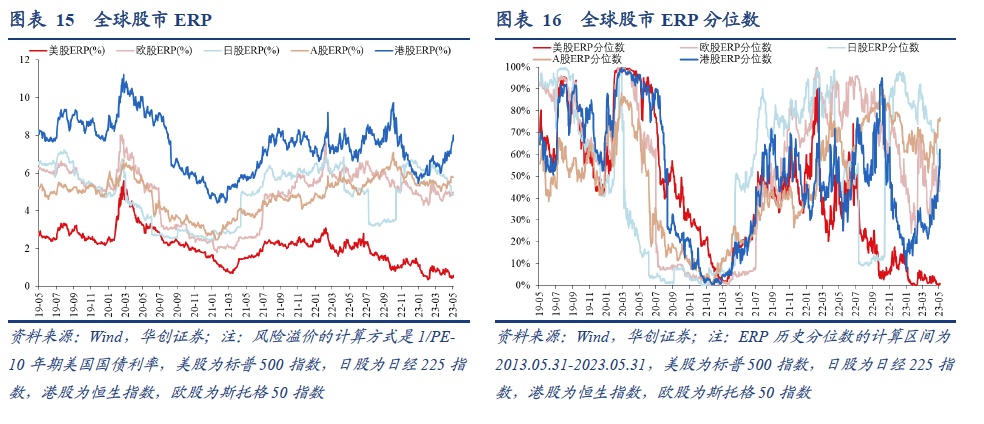

美股ERP再次跌至历史极端低位。ERP是投资者主动承担风险购买风险资产能够获得的风险补偿溢价,可以用来衡量股债性价比。截至2023年5月底,美股ERP短暂反弹后再次跌至历史极端低位,历史分位数一度降至0.8%。

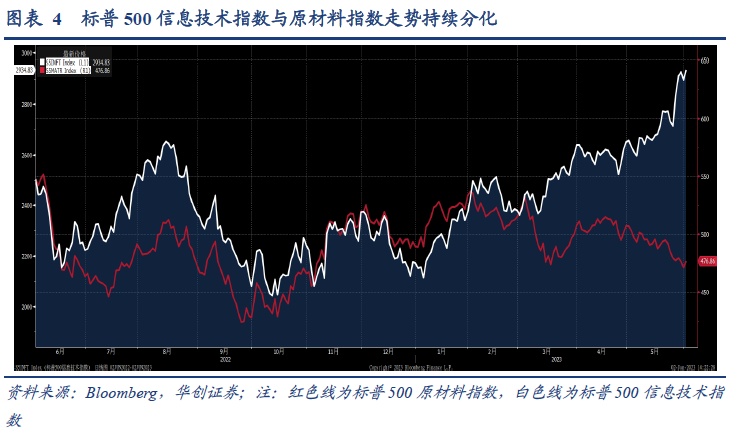

美股信息技术指数与原材料指数走势持续分化。近期标普500在科技股的推动下持续上涨,普遍认为围绕ChatGPT概念的人工智能浪潮是投资者看涨科技股的主要动力。与之相反的是,美国通胀回落、大宗商品价格下降以及全球经济衰退的背景下,标普500原材料指数代表的周期板块持续回落。

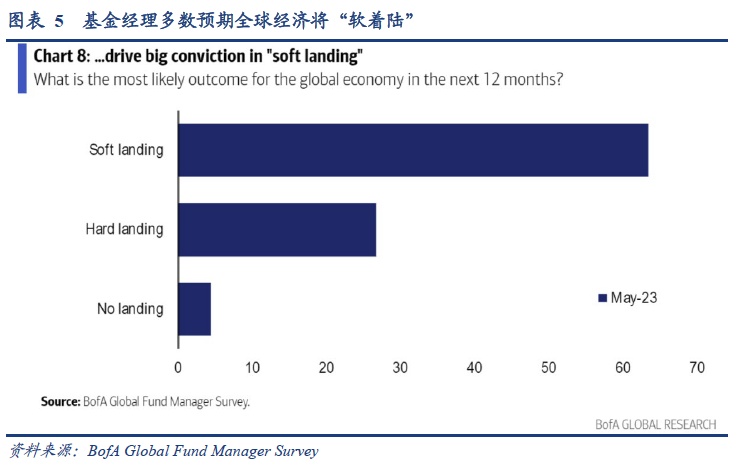

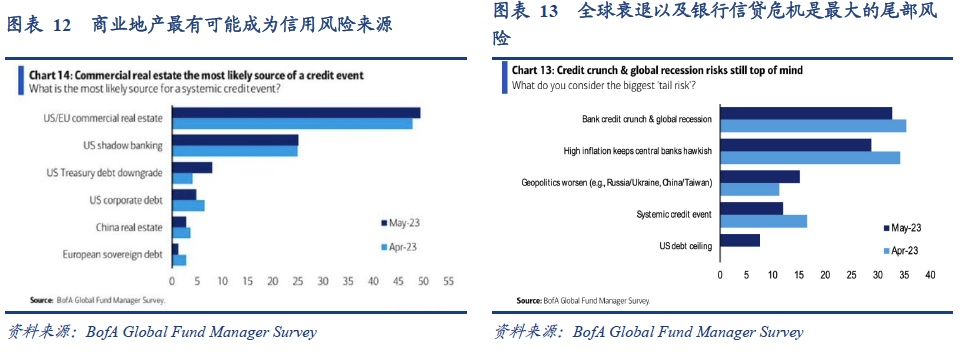

市场普遍预期全球经济将“软着陆”。根据2023年5月的美国银行全球基金经理调查,基金经理认为全球经济软着陆的概率要大于硬着陆。

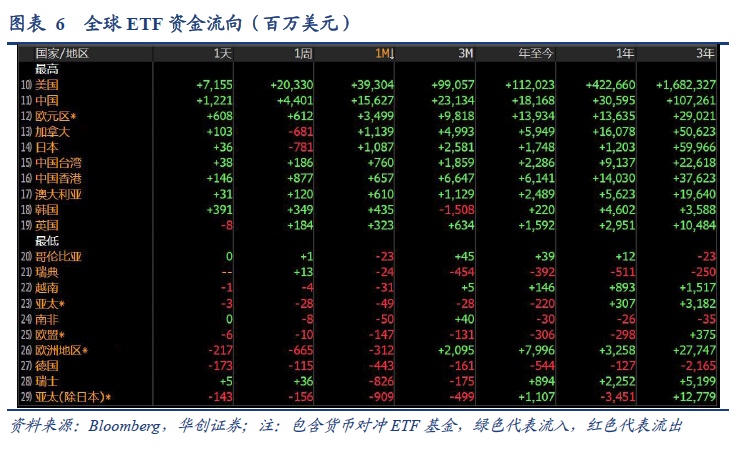

全球ETF资金主要流向美国和中国。2023年5月全球ETF资金主要流向美国和中国,单月流入规模分别为392.82和155.34亿美元。年初至今,全球ETF资金流向美国和中国的规模分别为1120和182亿美元。

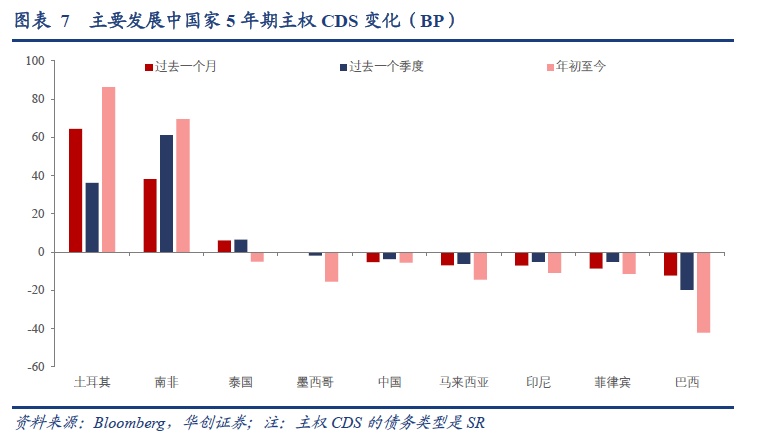

新兴市场中南非、土耳其的主权债务CDS明显上升。新兴市场中土耳其和南非的主权债务CDS明显上升,年初至今分别上升86BP和70BP。而亚洲新兴市场中仅有泰国的主权债务CDS近期略有上升,过去一个月上升了6BP。

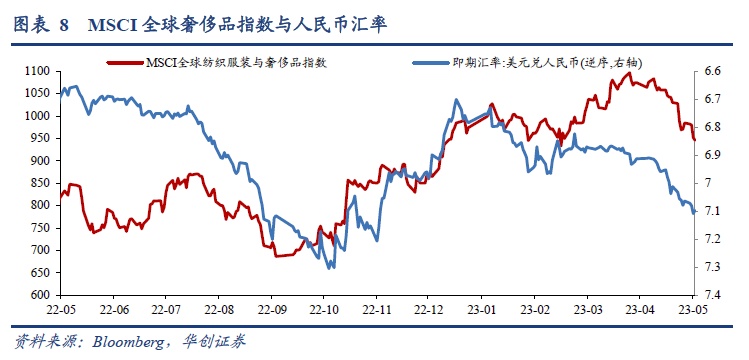

全球奢侈品价格指数跟随人民币汇率贬值而回落。中国市场是奢侈品消费的重要市场,中国经济的预期以及中国消费者的消费能力对于奢侈品价格会有重要影响。与此同时,人民币汇率同样反映了市场对中国经济的预期。过去的一年中我们可以看到MSCI全球纺织服装与奢侈品指数的走势与美元兑人民币汇率基本一致。

A股行业轮动速度持续回落。行业轮动速度反映的是市场对当下投资主题的共识或者分歧程度。我们采用中信一级行业的日度收益排名,然后对每日的排名计算变化,并对环比变化做绝对值求和,从而得到行业排名变化的绝对水平。可以发现,自ChatGPT概念引发市场关注后,行业轮动速度迅速下降,TMT以及金融成为市场相对看好的两个板块。

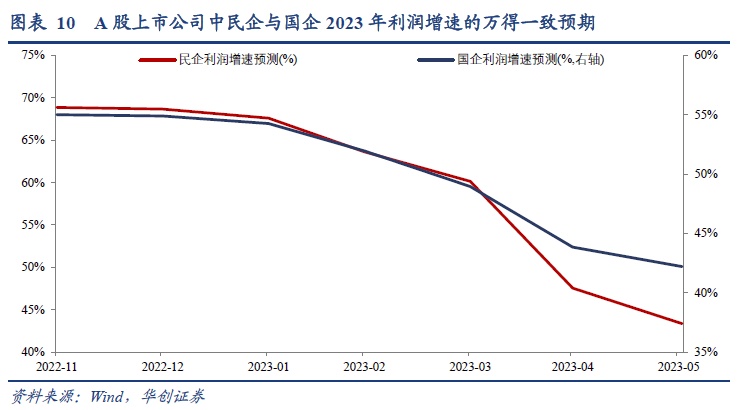

A股上市中国企以及民企的利润增速预测下降。万得一致利润预期反映的是市场上的证券分析师对所覆盖的公司2023年利润总额的预测。我们统计了全部A股中有研究员发布利润总额预测的上市公司,并将其分为民营企业和国有企业,统计其利润增速预测的时间序列。可以发现,年初至今,证券分析师对民企上市公司、国企上市公司的利润增速预测持续回落。

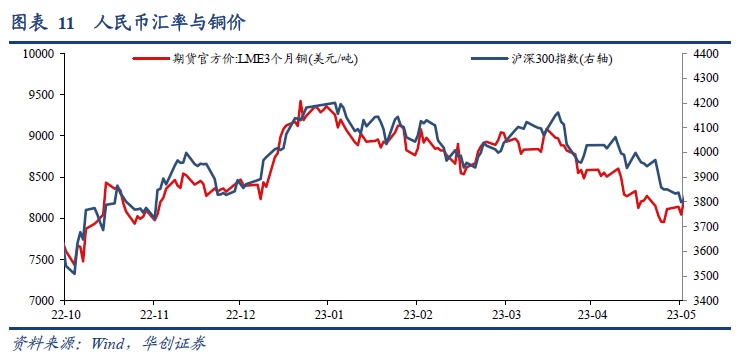

近期铜价与沪深300走势基本一致。国际铜价经常可以反映中国经济的走向,因为作为制造业大国,中国是铜最主要的进口国与消费国,中国经济的好坏将通过供需影响铜价。与此同时,股市理论上也是经济的晴雨表,但是股市走势受到多种驱动因素的影响。过去半年来,沪深300指数与铜价走势基本一致,或说明近期沪深300由投资者的经济预期来决定。

全球基金经理调查:全球经济衰退以及银行信贷危机是机构的主要关注点。

根据美银全球基金经理调查报告,全球经济衰退以及银行信贷危机是最大的尾部风险。在2023年4月,35%的基金经理认为银行信贷危机和全球经济衰退是最大的尾部风险,其次是通胀居高不下令央行维持鹰派(34%),系统性信用事件是第3位(16%)。到了2023年5月,33%的基金经理认为银行信贷危机和全球经济衰退是最大的尾部风险,其次是通胀居高不下(29%),第3位是地缘政治风险(15%)。

全球大类资产:美元> 0>全球股票>全球债券>人民币>大宗商品。5月全球大类资产总体表现为:美元(2.62%)>0%>全球股票(-1.09%)>全球债券(-1.95%)>人民币(-2.67%)>大宗商品(-6.50%)。

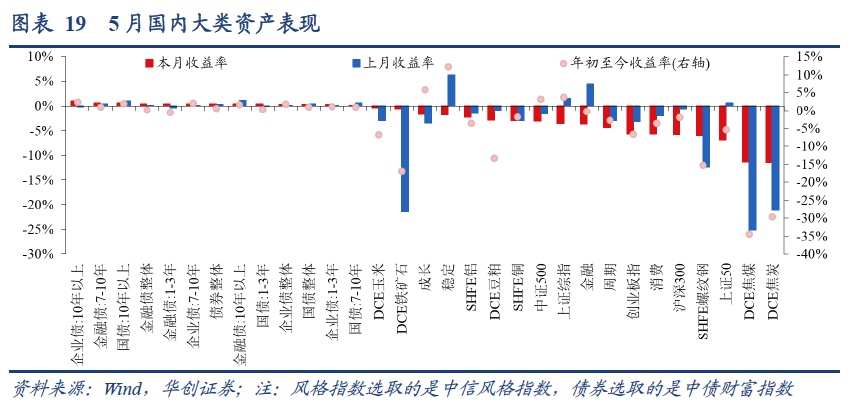

金融债>企业债>国债> 0>中证500>创业板>沪深300。股票方面,A股主要指数全面下跌;债券方面,债券整体上涨0.4%;商品方面,主要大宗商品全面下跌。

风险提示:美联储货币政策超预期,俄乌冲突持续扩大。

报告正文

一、十张图速览全球资产脉络

(一)美国主权债务CDS迅速回落

美国债务上限是近期市场最为关注的热点,导致市场对美债违约风险的担忧,美国主权债务1年期、5年期CDS迅速上升,美债波动率也有所提高。但正如之前我们在报告《六问美国债务上限危机——海外周报第5期》所指出的那样,从既往经验看,此次债务上限危机是应该能解决的,无外乎以何种方式。随着美国众议院议长麦卡锡披露两党达成协议细节,美国主权债务CDS迅速回落,美债波动率也开始下降。

(二)美股ERP再次跌至历史极端低位

ERP是投资者主动承担风险购买风险资产能够获得的风险补偿溢价,可以用来衡量股债性价比。截至2023年5月底,美股ERP短暂反弹后再次跌至历史极端低位,历史分位数一度降至0.8%。

(三)美股信息技术指数与原材料指数走势持续分化

近期标普500在科技股的推动下持续上涨,普遍认为围绕ChatGPT概念的人工智能浪潮是投资者看涨科技股的主要动力。与之相反的是,美国通胀回落、大宗商品价格下降以及全球经济衰退的背景下,标普500原材料指数代表的周期板块持续回落。

(四)市场普遍预期全球经济将“软着陆”

根据2023年5月的美国银行全球基金经理调查,基金经理认为全球经济软着陆的概率要大于硬着陆。

(五)全球ETF资金主要流向美国和中国

2023年5月全球ETF资金主要流向美国和中国,单月流入规模分别为392.82和155.34亿美元。年初至今,全球ETF资金流向美国和中国的规模分别为1120和182亿美元。

(六)新兴市场中南非、土耳其的主权债务CDS明显上升

新兴市场中土耳其和南非的主权债务CDS明显上升,年初至今分别上升86.36BP和69.66BP。而亚洲新兴市场中仅有泰国的主权债务CDS近期略有上升,过去一个月上升了6.18BP。

(七)全球奢侈品价格指数跟随人民币汇率贬值而回落

中国市场是奢侈品消费的重要市场,中国经济的预期以及中国消费者的消费能力对于奢侈品价格会有重要影响。与此同时,人民币汇率同样反映了市场对中国经济的预期。因此,在过去的一年中我们可以看到MSCI全球纺织服装与奢侈品指数的走势与美元兑人民币汇率基本一致。

(八)A股行业轮动速度持续回落

行业轮动速度反映的是市场对当下投资主题的共识或者分歧程度。我们采用中信一级行业的日度收益排名,然后对每日的排名计算变化,并对环比变化做绝对值求和,从而得到行业排名变化的绝对水平。最后,再对日度排名变化做60个交易日移动平均。可以发现,自ChatGPT概念引发市场关注后,行业轮动速度迅速下降,TMT以及金融成为市场相对看好的两个板块。

(九)A股上市中国企以及民企的利润增速预测下降

万得一致利润预期反映的是市场上的证券分析师对所覆盖的公司2023年利润总额的预测。我们统计了全部A股中有研究员发布利润总额预测的上市公司,并将其分为民营企业和国有企业,统计其利润增速预测的时间序列。可以发现,年初至今,证券分析师对民企上市公司、国企上市公司的利润增速预测持续回落,截至5月底分别为43.35%和42.20%,其中民企上市公司利润增速预测回落的幅度更大。

(十)近期铜价与沪深300走势基本一致

国际铜价经常可以反映中国经济的走向,因为作为制造业大国,中国是铜最主要的进口国与消费国,中国经济的好坏将通过供需影响铜价。与此同时,股市理论上也是经济的晴雨表,但是股市走势受到多种驱动因素的影响。过去半年来,沪深300指数与铜价走势基本一致,或说明近期沪深300由投资者的经济预期来决定。

二、全球基金经理调查:全球衰退以及银行信贷危机是机构的主要关注点

根据美银全球基金经理调查报告,全球衰退以及银行信贷危机是最大的尾部风险。在2023年4月, 35%的基金经理认为银行信贷危机和全球经济衰退是最大的尾部风险,其次是通胀居高不下令央行维持鹰派(34%),系统性信用事件是第3位(16%)。到了2023年5月,33%的基金经理认为银行信贷危机和全球经济衰退是最大的尾部风险,其次是通胀居高不下(29%),第3位是地缘政治风险(15%)。

三、全球大类资产:美元> 0>全球股票>全球债券>人民币>大宗商品

(一)资产表现:美元> 0>全球股票>全球债券>人民币>大宗商品

5月全球大类资产总体表现为:美元(2.62%)>0%>全球股票(-1.09%)>全球债券(-1.95%)>人民币(-2.67%)>大宗商品(-6.50%)。

(二)权益:美股、日股ERP回落,美股ERP分位数维持历史低位

(三)市场深度:股票市场的微观流动性有所恶化

市场深度是指市场在承受大额交易时证券价格不出现大幅波动的能力,基于给定资产的未平仓买卖订单数量来衡量市场流动性以及可交易资产的供需情况,这些订单的数量越大,市场的流动性越强。

四、国内大类资产:金融债>企业债>国债> 0>中证500>创业板>沪深300

(一)资产表现:国内A股以及大宗商品全面下跌

股票方面,A股主要指数全面下跌;债券方面,债券整体上涨0.4%;商品方面,主要大宗商品全面下跌。

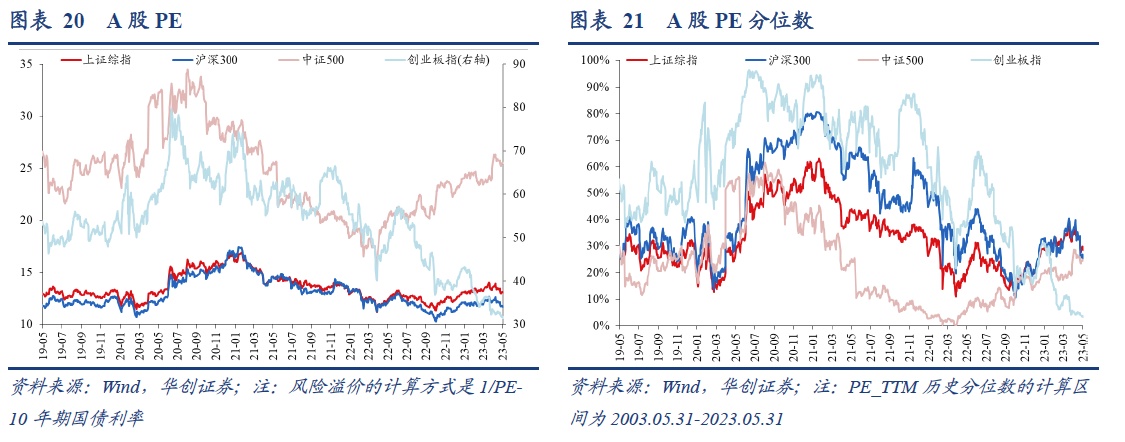

(二)大盘估值:A股主要指数PE分位数除中证500外普遍回落

(三)债券市场:情绪面短期市场情绪维持乐观

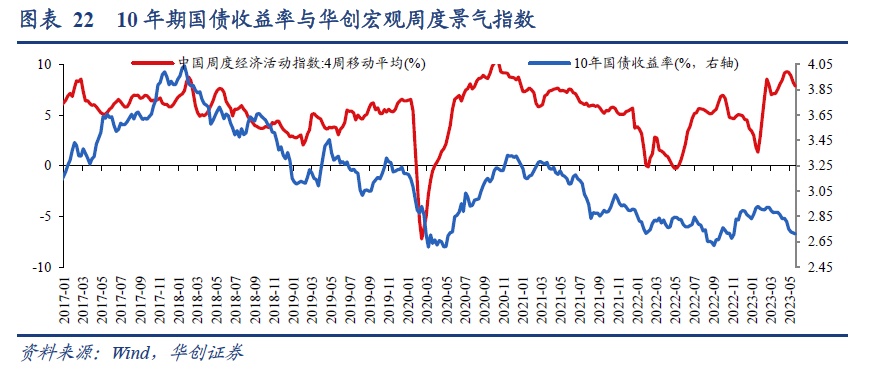

1、基本面:华创宏观周度经济指数

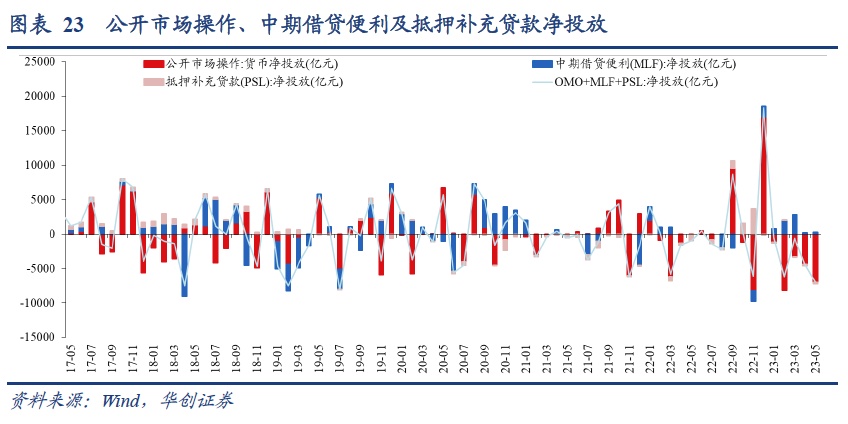

2、政策面:央行共计货币净回笼6990亿元

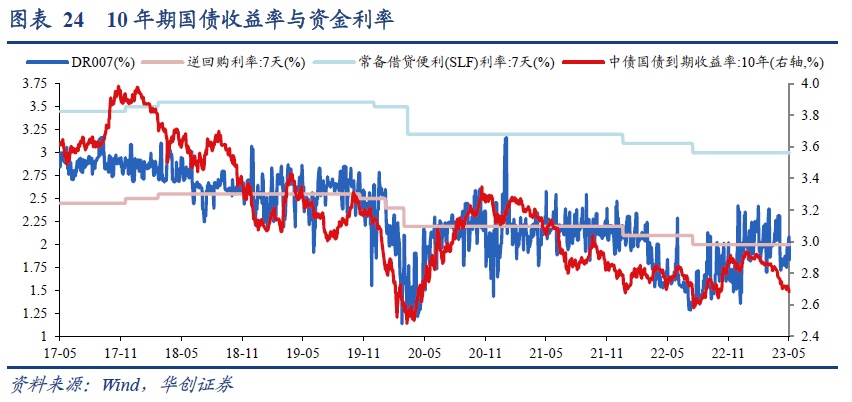

3、资金面:DR007

4、情绪面:市场短期情绪维持乐观

5、交易面:期限利差有所上升

(四)股债性价比:A股主要指数ERP全面上涨,股债收益差有所回落

1、ERP: A股主要指数ERP全面上涨

2、股债收益差:A股股债收益差继续回落,美股股债收益差有所上升

(五)股市情绪:市场情绪指数明显回落

1、市场情绪:市场情绪指数明显回落

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

2、交易指标:基金发行份额略有增加

3、资金流向:北向资金净流出,南向资金净流入

(六)行业指标:电力及公用事业、电子和计算机涨幅居前

1、行业涨跌:A股行业跌多涨少,电力及公用事业、电子和计算机涨幅居前

2、行业估值:银行、房地产以及通信等行业估值处于历史低位

本文转载自“一瑜中的”微信公众号,分析师:张瑜团队;智通财经编辑:王秋佳。