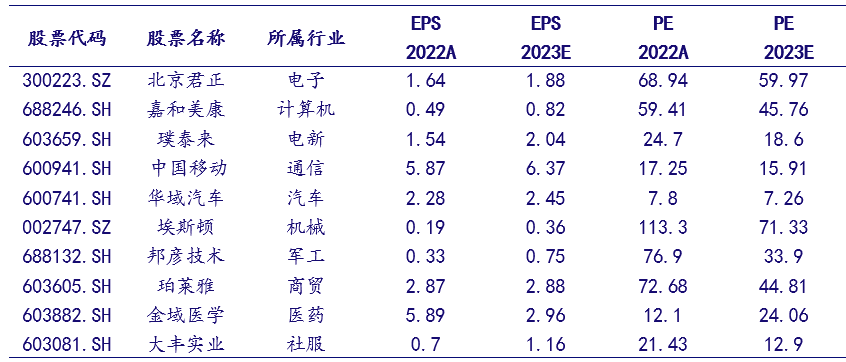

智通财经APP获悉,中国银河证券发布研报称,从全球资产的配置角度来看,当前A股具有估值高性价比+宏观经济相对较为稳定的优势,奠定A股资产全球配置的价值优势。从基本面看,A股站在现在的位置没有继续下跌的基础。当前仍在震荡筑底中,是布局的好时机。该行认为在短期负面情绪充分释放后,市场有望企稳后向上,仍以结构性机会为主,已充分调整+基本面扎实的高景气板块是配置主要方向。投资策略应当聚焦风险已充分释放+低估值的龙头个股。5月建议战略性布局大消费、科技、新能源等板块里的价值股。6月十大月度金股(不分先后)包括:北京君正(300223.SZ)、嘉和美康(688246.SH)、璞泰来(603659.SH)、华域汽车(300223.SZ)、珀莱雅(603605.SH)、中国移动(600941.SH)、大丰实业(603081.SH)、邦彦技术(688132.SH)、金域医学(603882.SH)。

中国银河证券主要观点如下:

一、核心观点

2023年5月A股市场震荡下跌。截至5月29日,本月上证指数下跌3.06%,深证成指下跌4.56%,创业板指下跌5.20%。板块方面,电力,机械,电子本月表现较好。本月日均成交金额1.7亿元,北向资金净流出89.88亿元。

稳增长政策将持续发力,后续经济复苏内生动力有望提升。中国经济复苏中,从年初至今的经济恢复出现了波折,消费场景稳步复苏,其他方面仍需要时间,如工业增加值增速大幅不及预期。政策端存在结构性加量空间,预计下半年美联储暂缓加息后,中国有望受益于国际收支、汇率的改善等。伴随内生力的不断释放,预计我国消费在未来几个月将持续向好,虽然当前的消费板块仍然没有启动行情,但是充分受益于消费复苏,我们认为消费板块有望在6、7月份迎来投资机会。

6月政策利好吹拂有望带动A股市场企稳。从全球资产的配置角度来看,当前A股具有估值高性价比+宏观经济相对较为稳定的优势,奠定A股资产全球配置的价值优势。从基本面看,A股站在现在的位置没有继续下跌的基础。当前仍在震荡筑底中,是布局的好时机。我们认为在短期负面情绪充分释放后,市场有望企稳后向上,仍以结构性机会为主,已充分调整+基本面扎实的高景气板块是配置主要方向。投资策略应当聚焦风险已充分释放+低估值的龙头个股。5月我们建议战略性布局大消费、科技、新能源等板块里的价值股。

2023年6月十大月度金股(不分先后)包括

北京君正:国内优质车载存储龙头厂商,半导体周期见底后,存储芯片有望迎来量价齐升,看好公司下半年及明年企稳回升。

嘉和美康:公司作为医疗IT厂商龙头深度收益,长期来看,医疗IT向专科化、智能化发展,专科电子病历市场空间潜力巨大。

璞泰来:全球锂电中高端人造石墨负极龙头,Q2-Q3新能源市场热度逐步提升将带动全产业链,负极环节即将见底,公司有望享量利齐升。

华域汽车:公司在特斯拉、比亚迪等业务逐步放量,此外智能座舱、智能车灯等产品升级,带动公司收入稳步提升,成长性持续。

珀莱雅:我们认为公司一方面在传统品牌(主品牌珀莱雅、核心品类护肤品)、优势渠道(线上渠道)上均保持持续增长,另一方面大力推动多品牌、多品类、多渠道的生态化发展战略,以消费者需求为导向,顺应渠道变革潮流,新品牌、新品类增速亮眼。组织平台化为公司生态化增长提供保障,实现最大化资源共享,提高生产经营效率;品牌不断升级与新品上市、爆款商品大卖提升品牌形象、传扬品牌精神;杂志、综艺和代言人的整合营销扩大品牌知名度;坚实的科研创新能力成就品牌质量保障。

埃斯顿:智能制造成为关注焦点,机器人景气度维持高位。需求端打开多场景应用,政策端“机器人+”推动工厂自动化改造加速;长期激励计划第二期推出,公司稳步扎实发展可期。

中国移动:基本面持续改善,营收有望维持双位数增长。CHBN业务全面增长,数字化转型业务成为增收引擎。资本开支增幅趋缓,新基站占比提升。高分红策略推动估值修复,重回高成长属性。在5G建设期向5G应用期转变过程中,大力发展的云计算和工业互联网正处于蓬勃发展时期。

大丰实业:中长期看,公司主业同时受益于国内文旅消费复苏+政策支持,有望迎接景气回升。此外,公司已明确文体旅转型升级战略,未来公司将依托文体装备科技优势,切入附加值更高的下游文旅项目及场馆运营,实现从文体工程项目收入到服务性收入的转变。

邦彦技术:1)信息安全业务23Q2开始招标并小批量,24年大批量,3年复合增速68%。2)23q1业绩端同比由亏转正,增长启动。23年将启动股权激励,形式或为平价期权(无费用摊销),基数是22年。3)预计公司2023至2025归母净利三年复合增速80%。目前市值仅38亿,弹性大,23年末目标市值80亿,空间100%,强烈推荐。

金域医学:1)第三方检验行业空间广阔,政策推动医学检验服务长期成长。2)金域医学进入新一轮扩张期,规模化龙头优势持续体现。3)特检业务保持高速增长,推动常规业务盈利能力持续提升。

二、风险提示

1)美债利率超预期上行的风险;2)货币和财政政策基调转向的风险;3)地缘政治风险。