智通财经APP获悉,资管公司 Mott Capital Management表示,美国债务上限的不确定性导致过剩流动性涌入股市。然而,随着提高债务上限的协议达成,形势应该会发生逆转,从而引发抛售。

由于债券发行减少,美国财政部一般账户(TGA)的枯竭释放了准备金余额,从而使市场受益。然而,随着债务上限的提高和新债券的发行,TGA可能会大幅增加。

随着TGA的上升和准备金余额的减少,流动性有可能从市场中流失。TGA和标普500指数之间的关系一直很明显,这表明一旦TGA再次上升且准备金余额开始下降,标普500指数可能会逆转趋势并走低。

去杠杆化

回流到TGA的资金量以及用于购买新发行债券的资金来源将在决定准备金余额下降幅度方面发挥关键作用,进而可能引发去杠杆化进程。美国金融业监管局(FINRA)的历史数据表明,准备金余额和保证金水平之间存在持久的关系,进一步支持了这一观点。

TGA是美国财政部在美联储的存款账户,代表了美联储资产负债表上的一项负债。因此, TGA的增加可能会导致准备金余额的下降。准备金余额减少会导致市场保证金水平下降。

当保证金水平下降时,流动性实际上会从市场中撤出,从而启动去杠杆化过程。这可能会影响依赖保证金借款为其投资融资的市场参与者。保证金水平下降可能会加剧抛售压力,并导致市场低迷。

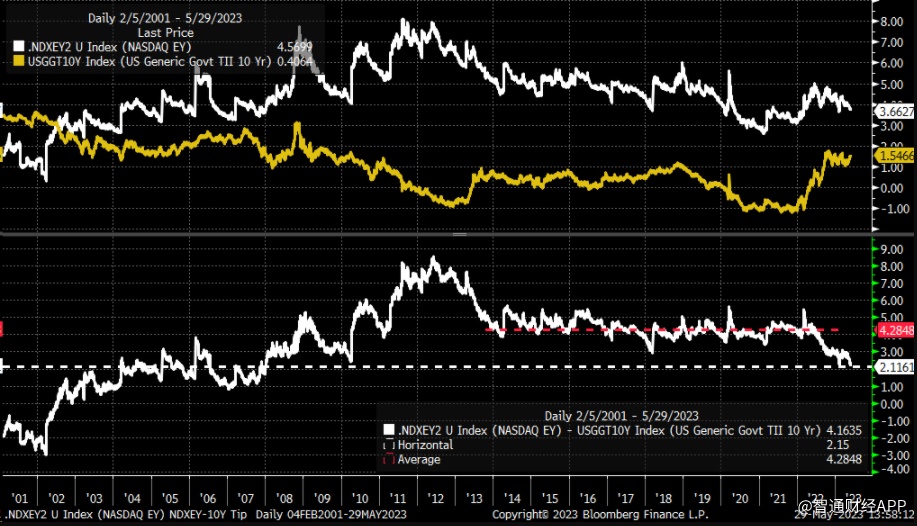

避险资金出逃

最近几周,投资者明显转向了超大型股,这导致了指数走势的扭曲,尤其是纳斯达克100指数。这主要是由于纳斯达克100指数头重脚轻的性质,其中少数股票推动了整体回报。强劲的资产负债表、庞大的市值、可观的自由现金流和强劲的盈利潜力是这些股票的特征。此外,它们具有高流动性,在某些情况下,其市值超过了一些七国集团经济体,这可能使它们对因担心利率风险而寻求避风港的投资者具有吸引力。

在考察纳斯达克 100 指数的盈利收益率与 10 年期债券实际收益率之间的利差时,这一趋势尤为明显。这种利差已达到2007年以来的最低水平。围绕债务上限的不确定性可能促使投资者被流动性最强、最安全的资产所吸引。

市场的不确定性反映在收益率曲线上,特别是在过去一个月,短期债券收益率大幅上升。收益率的上升表明市场情绪和对利率的预期发生了转变。

1年期美国信用违约互换(CDS)飙升至最高水平,清楚地表明市场担忧加剧,并意识到与美国债务违约相关的风险。公司购买CDS来对冲违约风险。

然而,投资者可能会将注意力转回收益率曲线的前端,这可能导致投资者从流动性高、更安全的大型股中撤出。这种轮换可能导致纳斯达克100指数出现大幅回撤。

在市场流动性方面,如果新债发行大幅增加导致TGA增加,这可能会从市场中抽走流动性。

总而言之,在债务上限协议达成后,市场将同时面临去杠杆化进程和避险资金撤出,这可能会引发股市抛售。