工业供应链及技术服务行业于2023年迎来了发展史上的又一里程碑,行业内两位头部玩家震坤行、京东工业先后于3月份递交了招股说明书欲冲击资本市场。不同的是,震坤行选择了美股,京东工业选择了香港。

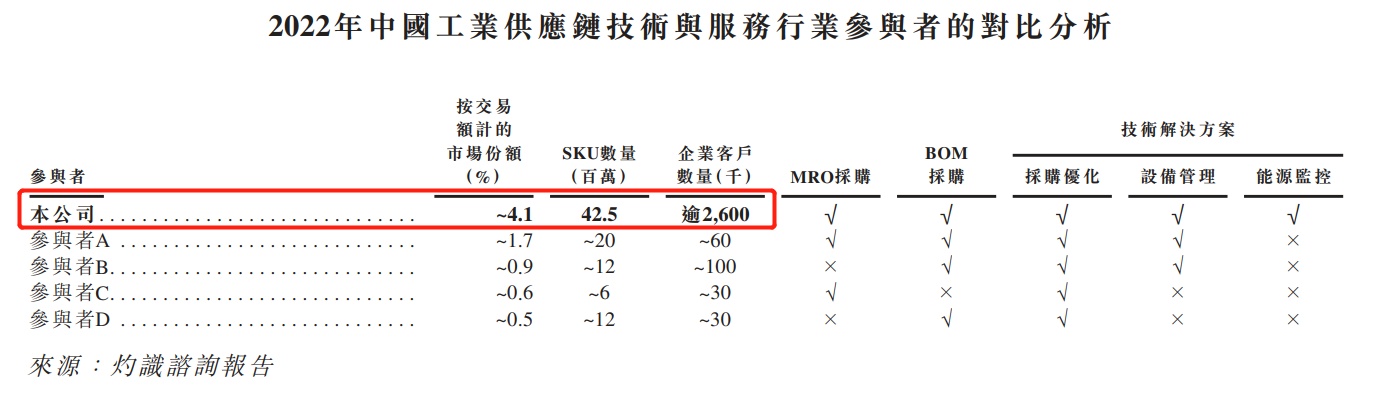

二者谁能率先完成上市尚不可知,但通过招股书的对比不难发现,京东工业的基本面更为优质。据灼识咨询数据显示,若以2022年的交易额计算,京东工业是我国工业供应链技术与服务市场的龙头企业,市占率为4.1%,较第二名震坤行高出2.4个百分点,且拥有的客户数量及产品SKU亦遥遥领先。

同时,与仍处于持续亏损状态的震坤行相比,京东工业早已实现了盈利,并持续快速成长。据招股书显示,2020至2022年,京东工业的收入分别为68亿、103.45亿、141.35亿,年复合增速44.22%;同期的经调整净利润分别为4.37亿、5.01亿、7.15亿,年复合增速27.9%。

与京东集团的协同亦是京东工业的一大亮点。在此次IPO前,京东集团持有京东工业77.95%的股权,上市后虽有所稀释,但京东集团持有京东工业股权仍将超50%,因此京东工业仍将是京东集团的子公司。

凭借领先的行业地位、快速成长的业绩以及背靠京东集团等多个亮点,京东工业获市场资金青睐将会是大概率事件,但其面临的潜在风险与挑战,仍需市场重视。

与京东集团的全方位协同

自2017年7月成为京东集团的独立业务单位开始,京东工业便不局限于销售产品的电商思维,而是以工业供应链技术与服务提供商为定位,围绕商品数字化、采购数字化、履约数字化、运营数字化四大板块,构建颠覆传统工业供应链管理模式,为整个工业产业链降本增效。

经过近6年的发展,京东工业已成为唯一一家工业供应链技术与服务市场中的综合模式提供商,与其他仅覆盖工业供应链中的一个或几个特定环节的玩家不同,京东工业的产品体系在涵盖MRO(工业非生产性物料,用于保养、维修、运营的设备或耗材)、BOM(工业生产性物料,产品制造所需的零件和原料)的同时,其技术解决方案包括了采购优化、设备管理、能源监控三大环节,可为客户提供一站式的全链路服务。

京东工业的强大市场地位则更让人惊叹,以2022年的交易额计算,其市场份额为4.1%,是第二名震坤行的2.4倍,比第二至第五名玩家市场份额的总额还高出0.4百分点;SKU为4250万,是第二名的20倍,企业客户数量为260万,是第二名的43倍。京东工业的多个经营指标,均与市场中的其他玩家拉开了显著差距。

之所以能取得此成绩,与京东工业和京东集团的强大协同效应有直接关系。从招股书中能看到,双方签订了多达12项的豁免及非豁免关联交易协议,这其中涉及到了知识产权许可、支付服务、技术服务、销售框架、营销服务、供应链解决方案及物流服务、技术和流量支持、共享服务、保理服务、采购服务等。这意味着,京东集团对京东工业的赋能是全方位的。

正是基于与京东集团的协同,京东工业便有了更多的可能性,比如积累了大批量的中小企业客户。据招股书显示,至2022年时,京东工业服务约6900个重点企业客户和超过260万个中小企业客户,服务于大量中小型企业客户是京东工业客户数量远超行业第二名40倍的关键原因。由于中小型企业客户地理位置分散、产品需求差异性大,这就需要服务提供商具有强大的客户流量开发能力、广泛的配送网络以及长尾化、精细化的SKU管理能力,在京东集团全方位赋能下的京东工业自然满足上述要求,这使京东工业能以轻资产的方式运营,即对大部分采购需求进行商品的直接智能寻源匹配,而非在自身运营的仓库内大量备货。

通过对比行业老二震坤行的财报与京东工业的差距,便能对京东工业与京东集团的强大协同效应有更清晰认识。据招股书显示,早已实现盈利的京东工业2020至2022年的调整后净利率分别为6.4%、4.8%、5.1%,反观震坤行,其同期经调整后的净利率分别为-6.5%、-11.9%、-7.5%,与京东工业在盈利能力上有明显差距。这是因为震坤行当前的规模效应仍不明显,公司仍需在物流仓储、SKU管理、客户开发等方面进行大额投入以维持成长,短期的盈利水平自然无法与京东工业相比。

受益于行业成长,亦需直面挑战

从上述的分析中不难看出,在与京东集团的协同之下,京东工业作为行业龙头,领先程度可以说是全方位的,竞争优势较为明显,且未来将持续受益于行业的成长。

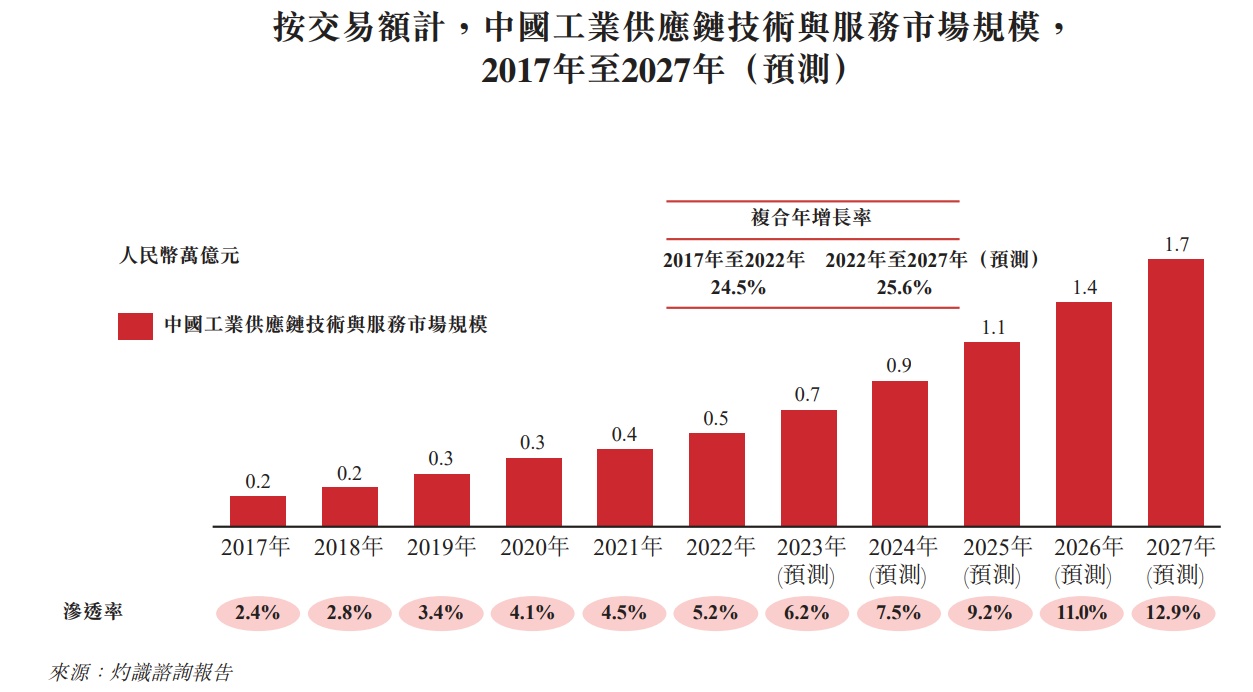

就整个MRO采购服务市场来看,据灼识咨询数据显示,2022年时该市场规模高达3.4万亿人民币,至2027年时有望增长至4.5万亿,五年复合增速5.8%。其中,数字化MRO采购服务作为行业新方向是增长最快的细分领域,2022年时的数字化MRO采购服务的市场规模为0.3万亿,至2027年时该市场规模有望增至1万亿,五年复合增速高达29.2%,较整个行业增速高出24个百分点。

同时,市场份额逐渐向头部企业集中亦将成为行业发展新趋势。据灼识咨询数据显示,2022年时我国数字化MRO采购服务行业的前五大玩家的市场份额仅7.8%,相对美国市场较为分散。在行业快速发展以及集中度提升的产业背景下,京东工业作为行业领先企业必将从中获益。

但京东工业面临的潜在经营风险亦值得投资者重点关注。首先,京东工业与京东集团已有业务的深度协同,若京东集团有负面发展或负面报道都可能会对京东工业的品牌产生不利影响。

其次,京东工业虽然对商品进行智能的直接寻源匹配,但仍有部分商品需向供应商购买若干存货,其便通过京东集团与第三方供应商建立单点联络而进行商品的采购。截至2022年12月21日止,京东工业与京东集团之间的现有存货采购安排项下的交易金额分别占公司营业成本的比例分别为98.6%、62.7%、40.2%。

为了上市的合规性,京东集团与京东工业需减少此类的关联交易,因此将与供应商的合同关系逐渐自京东集团转移至京东工业,这也是过去三年来自京东集团采购成本占比不断下降的原因,但截至2022年仍有4成。京东工业表示,随着供应商合同的转移,预计与京东集团关于存货采购的比例将在逐渐下降。这就意味着,京东工业将越来越多的独立采购现货,这对于此前依赖于京东集团的京东工业而言,会是个新的挑战。

由于工业品的需求与宏观经济、资源价格、政策等因素有较强的关联性,因此工业品的市场需求会出现明显的波动,当市场需求低迷时,京东工业的经营亦将受到一定程度的影响。同时,市场需求的变化会向价格端传导,这会导致工业品价格有明显的起伏,若京东工业不能把工业品价格上升的成本向客户转移,或将会对公司的业绩造成不利影响,因此平台对工业品行业供需、价格的变化需要深入的研究和预判。

此外,若市场竞争加剧,或会对京东工业的业务经营造成一定影响。就工业供应链技术与服务市场而言,该行业规模庞大,虽处于发展的早期阶段,但竞争剧烈且格局分散,若后续有其他巨头企业布局该市场,或会进一步加剧行业竞争;且中、大型客户为保证供应链的稳定和安全,亦会对供应链进行相应的平衡,这也就为平台之间争夺客户提供了契机,若其中的玩家为争夺市场而开始价格战,行业竞争格局或会逐步恶化。

综合来看,京东工业基本面优质,凭借与京东集团的强大协同效应,公司发展成为了行业领头羊,在市场规模、SKU、客户数量、竞争优势以及业绩等方面均有出彩表现,未来亦将持续受益于行业的成长而不断壮大。

但在减少采购的关联交易后,公司独立采购管理商品的能力仍需市场检验,且宏观经济的波动导致工业品需求的变化也可能对公司的经营产生影响,市场竞争的加剧以及竞争格局的潜在变化也可能为京东工业带来新的挑战。