11月28日,滴达国际(01470)改名为富一国际控股,这意味着一段历史的终结。

在国际的数个交易日中,富一国际控股股价历经了暴涨暴跌的历程,至11月29日的收盘,其股价已经跌回了借壳前。

时间倒回到8月4日,滴达国际一纸公告,称换了大股东,而买主则是瑞星集团实际控制人孟广银,其以16.77%的溢价收购了滴达国际70.63%的股权。资料显示,作为山东泰安东平人的孟广银,以60亿的身家位居在《2016山东富豪榜》第69位,同时为泰安首富。

这已经不是孟广银第一次谋求上市了,2013年其曾在A股铩羽,孟广银的上市梦足足被拖了4年。不过,股权刚到手孟广银便全部更换了管理层,并迅速将滴达国际改名为“富一国际控股”。

为何孟广银如此心急?这个壳他买得到底值不值?滴达国际的钟表业务连年衰退,孟广银能否以旗下毫不相关的化工业务来扭转乾坤?

两度“借壳”求上市

4年前,孟广银为了谋求在A股上市,曾精心策划了一场资本迷局。

2013年3月,东源电器(002074.SZ)宣布拟换股吸收合并山东瑞星集团旗下主营尿素的润银化工,重组完成后,润银化工将实现借壳上市。润银化工背后的大股东是瑞星集团,也是这次借壳滴达国际的幕后公司。

此次重组的评估溢价差距也成了一个“亮点”,曾有私募人士评论,“溢价差距之大,让人感到吃惊。”

东源电器将其资产及负债作价4.89亿出售给了瑞星集团,却花了35.72亿去吸收润银化工,而瑞星为润银化工的评估值更是高达40.16亿元,而其母公司净资产账面价值仅为17.25亿。重组预案显示,东源电器母公司账面净资产为4.18亿,评估值为4.89亿,增值率为17.17%;而润银化工的则增值率高达135.37%。

一个是做控制设备制造的东源电器,一个是生产和销售尿素的润银化工,主营业务差距之大让重组显得没那么容易。果然,东源电器认为尿素行业不景气,最终终止重组,孟广银的上市梦破碎。

但孟广银并没因此放弃,而是将矛头瞄准了港股。

8月4日,滴达国际公布,将出售40.62%股权予孟广银,每股作价较停牌前收市价0.81港元溢价约16.77%,共计约5.34亿元。

这次的买卖看起来比上次少赚了不少,但对孟广银来说却是最简单和快速的上市之道,从滴达国际公布收购到孟广银成为实际控制人,前后历时不超过2个月。

业务不相干,如何注入资产?

滴达国际的主营业务为在香港从事中标零售及批发,而瑞星集团是化肥生产基地,面对不相关的业务,孟广银将会如何处置这个壳资产?

孟广银曾在收购之初表示维持滴达国际的“现状”,让滴达国际原董事林文华继续担任旗下子公司的董事两年,并“吩咐”其余股东不得干涉林文华的管理。

话虽然是这么说,但孟广银一系列的动作并不像是准备过久维持现状。

9月28日,滴达国际发布公告,林文华及其他原任董事及高管纷纷辞任,次日,滴达国际即宣布重组管理层。管理层刚完成了“大换血”,滴达国际又于11月23日宣布,其股份简称将改为“富一国际控股”。转型的行动呼之欲出。

滴达国际已亏损两年,且仍每况愈下的盈利,更是让其难以长期维持现状。而瑞星集团在其庆祝仪式上也明确表示“集团公司将为上市公司注入高科技业务,重点发展节能环保新技术、生物基高端肥料等轻资产、高收益产品。”

那么,把不相干的化肥业务注入滴达国际这个“壳”的难度有多大?

从滴达国际本身来看,其资产负债率为23.93%,流动负债仅有185万;而其2017年度的亏损也仅为2769万,这两项指标对于登过山东富豪榜的孟广银来说并不会成为其资金面上的累赘。此外,孟广银的股权集中度为最高控股标准的75%,也不会影响其对公司的转型“发号施令”。

由此可见,其将主营业务注入滴达国际并不困难。像曾经的理文手袋(01488,现已更名为百福控股)、顺昌集团(00650,现已更名为IDG能源),也是将毫不相关的业务顺利注入上市主体中。

转型路漫漫

瑞星集团的入驻能否带领滴达国际摆脱困境?

瑞星集团始建于1970年,目前为全国最大的化肥生产基地。今年9月,瑞星集团刚刚跻身中国石油和化工企业100强,位列第91名。单从这些数据来看,瑞星集团似乎能为滴达国际带来光明的未来,不过,目前化肥行业低迷的前景,为这次重组蒙上了一层迷雾。

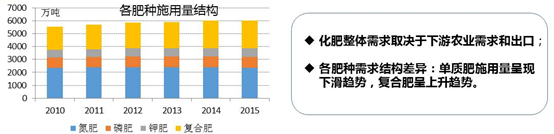

11月24日,《化肥供给侧结构性改革蓝皮书》(以下称《蓝皮书》)发布,称化肥行业正经历十年来的低谷。据瑞星集团官网介绍,其主要的化肥产品为氮肥和复合肥,而这两种化肥也是目前市场上施用量最高的化肥。中债资信曾发表研究报告认为,氮肥的产能严重过剩,景气度仍将低迷,所幸复合肥却有复苏的苗头。

复合肥含有两种以上的营养元素,比起氮肥等单肥更获市场欢迎,其施用量也呈现出了上升的趋势。但目前化肥行业景气度最强的仍属钾肥,其在国内供给不足,进口依赖度约为48%。不过钾肥占瑞星集团的业务比例远低于氮肥和复合肥。

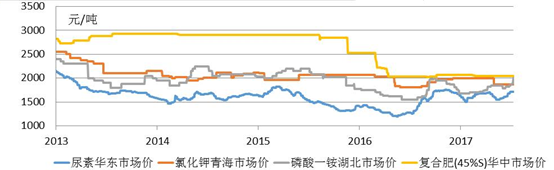

《蓝皮书》是工业和农业领域首个供给侧结构性改革调研报告,这意味着行业的阵痛期或才刚开始。在这样的政策背景下,化肥价格走势整体呈现低迷。

(化肥价格走势)

瑞星集团也没把业务“死磕”在化肥上,其曾提出过“肥粮通”战略,将公司的肥料生产与粮食加工相融合,抢占地方粮食市场。此外,瑞星集团还生产部分药业和化工产品。

“借壳”上市很容易,但如何把这个“壳”打造成优质上市公司,还需要更多时间去验证。