今年是疫情后开启的旅游元年,行业数据不断创造惊喜,从元旦、春节、清明再到五一假期,旅游人次保持持续增长趋势,其中五一各个指标更是首次超越2019年,行业景气度全面复苏,旅游需求不断释放。

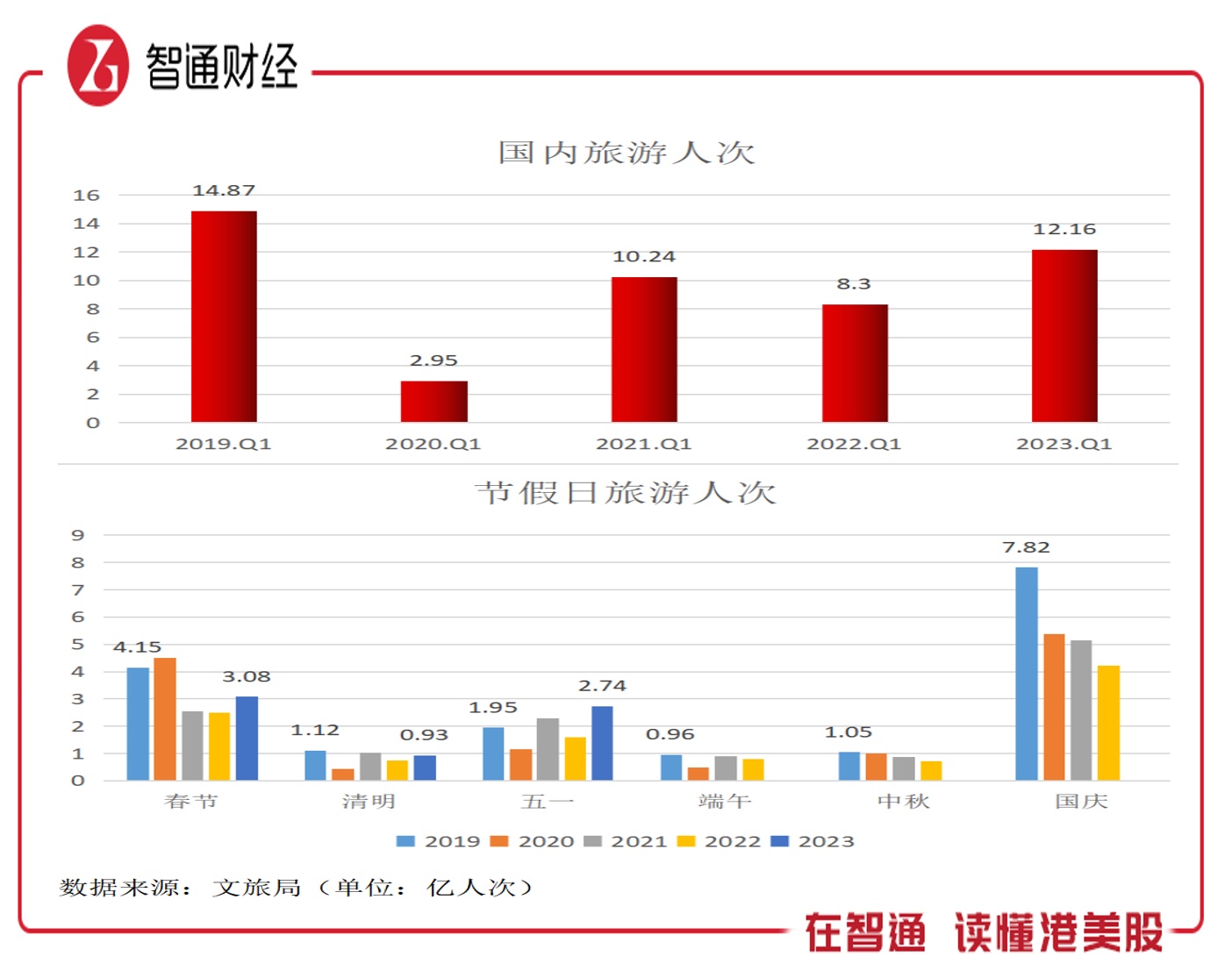

根据文旅部数据,在2023年一季度,国内旅游总人次12.16亿次,同比增长46.5%,恢复至2019年的68%,五一假期旅游人次2.74亿次,同比增长70%,较2019年同期还增长40.5%。行业复苏形势大好,酒店、度假村、景区运营以及在线旅游平台等产业链参与者大都在季度中表现出色。

比如同程旅行(00780),作为在线旅游龙头,疫情期间,该公司业绩在同行中凸显韧性,2023年加速领跑。根据该公司2023年Q1财报,Q1实现收入25.9亿元,同比大增50.5%,经调整EBITDA为7.3亿元,同比增长67%。

同程旅行此次业绩大幅增长,主要有两大原因:一是公司层面,包括规模优势、品牌优势、业务战略以及优质的产品及服务等,获得游客认可;二是行业层面,行业需求加速复苏,这除了有恢复性需求外,还有国民新旅游全新需求概念带来的新增量的释放。

旅游需求释放,“国民新旅游”趋势形成

疫情期间,国内旅游行业进行了深度调整和重塑,供给及需求结构都发了较大的变化,2023年是防疫放开的第一年,被积压的旅游需求得到释放。

从数据看,2023年Q1,国内旅游人次恢复68%,作为出行的核心交通工具,铁路和航空游客运输量恢复分别为92.5%及80%,按季度近四年上述指标复合增速分别为60%、27.8%及20.4%。Q1旅游收入恢复(2019年)97.7%,预计Q2将全面超越疫情前。

可以看到这几年旅游结构发生的明显改变:2020-2022年在疫情期间需求收缩,出行相对谨慎旅游半径较短,主要以短途形式的周边游为主流,而2023年需求释放,旅游形式出现多层面、多场景及多维度的需求景象。其实这得益于供给创造需求,洗牌之后优质的产品供应商及行业龙头得到施加拳脚机会。

2023年Q1,结构性特征包括:一是长线游、观光游及度假游等长距离的旅游回归,比如海南、云南及新疆拥有热门的旅游目的地及景区,旅游人次已远远超越2019年;二是一二线城市出游人数占比大,而非一线城市成为主要打卡的旅游目的地;三是游客年龄趋于年轻化,Z世代为主要旅游消费群体的新圈层;四是出现网红、影视以及烧烤等打造的旅游场景,比如淄博烧烤。

节假日在旅游行业中格外重要,以春节、清明、五一、端午、中秋及国庆六个节假日算,2022年旅游人次占比全年超过40%,而今年春节、清明及五一已过,旅游人次恢复分别为74%、83%及140.5%。节假日的旅游结构其实和季度差异不大,以五一来看,根据相关研报,省内游为主,省外游抬头,占比分别为61.7%及37.7%,年轻化明显,25-35岁游客占比近50%,低线城市仍为主要目的地,淄博烧烤热度不减。

旅游结构上的变化其实形成了全面的需求概念,即国民新旅游。国民新旅游打造了全新的人货场,首先是新圈层,z时代崛起,出现更多以兴趣为主的圈层结构,其次是新服务,包括酒店及交通等领域,由新人群的旅行需求的变化产生新服务,最后是新场景,比如直播、短视频、地图、快应用等线上线下一体化场景更加丰富。

总的来说,疫情三年人们存在巨大被压抑的旅游需求,而这需要供给创造及挖掘需求点,释放旅游消费空间。今年旅游行业加快复苏,且形成全新的旅游结构,需求端和供给端均出现较大的变化,尤其在需求端,打造了多层业态经济模式。在新旅游趋势下,不仅仅是旅游需求释放带来的行业增量市场,而且结构性变化也带来巨大的商业机遇,旅游产业链参与者也将都能吃到一杯羹。

行业长期向好,关注细分领域龙头

从旅游产业链参与者业绩表现看,2023年Q1基本都录得高增长业绩。比如在度假村领域,复星旅游文化运营营业额增长37.2%,五一期间主要的品牌营业额均全面翻倍;在旅游酒店领域,首旅酒店收入增长36.6%,西安旅游收入大增73.53%;在景区运营领域,宋城演艺收入大增174.8%,曲江文旅收入增长65%;在OTA领域,海外猫途鹰收入增长41%,国内同程旅行收入大增50.5%。

每个领域都有一个显著的共性,那便是业绩依赖于客流量,也就是旅游人次,2023年Q1旅游人次虽然还未恢复至2019年的状态,但消费释放下,大部分参与者的营业收入超越了2019年同期。清明和五一行业继续高歌,而受益于行业,各参与者Q2业绩仍是值得期待的,预计保持高增长趋势。

在线旅游是行业先行指标,同程旅行作为龙头紧跟国民新旅游趋势,在Q1表现中领先于同行,旗下两大业务大放异彩,其中票务业务收入13.8亿元,酒店住宿预定业务收入8.3亿元,同比分别增长35.9%及53.6%,收入份额分别为53.5%及32.3%。期间,该公司的机票票量较2019年同期增长超35%,国内酒店间夜量较2019年同期增长超过130%。

针对Z时代需求群体,该公司前瞻性调整产品结构,丰富产品构成,推出机票盲盒、剧本杀、音乐节等目的地景区创新产品,整体则从住宿到交通,再到休闲度假细分市场,“一站式旅行平台”覆盖了更多的出行场景,创造更多的多元化收入。同时该公司打造深度整合产业链,以“数实融合”助力上下游伙伴,通过收购住哲、金天鹅等酒店PMS品牌,完善产品服务体系。

此外,在市场上,该公司持续深耕非一线城市,非一线城市的注册用户占注册用户总数达86.6%,其中微信新增付费用户中超过60%来自三线及以下城市;而流量获取上,除了腾讯生态外,积极开拓更多的场景,比如抖音引流及手机厂商合作等线上线下多场景拓展,2023年Q1,线下获客渠道贡献了约15%的平均月付费用户。得益于战略的有效实施,该公司今年一季度MAU为2.9亿,同比增长16.9%,MPU为4140万,同比增长30.6%,分别较2019年同期增长43.6%及79.2%,付费率(MPU/MAU)达到了14.27%的历史新高。

需要注意的是,旅游新场景不断被创造及出新,供给端成为行业核心,该公司积极融入线下场景中。比如收购同程旅业,深度布局休闲度假市场;启动“同程千村计划”,推进乡村旅游建设;与自贡中华彩灯大世界战略合作,推进智慧景区建设等。同程旅行的业务及战略基本和国民新旅游方向一致,突出了管理层的前瞻性及高执行力。

综上来看,旅游行业经过疫情三年的调整,已具备充足的发展动能,一方面是政策上持续提供更多的支持,比如《“十四五”旅游业发展规划》及地方性的支持政策;另一方面是压抑的需求短期释放,长期有经济复苏带来的增量需求。国民新旅游正在重构旅游产业链新格局,将主导未来数年的发展趋势。

行业复苏及结构性变化也将重构板块估值,疫情导致旅游产业链各领域板块市值持续下行,部分公司已低于账面净资产,进入低估配置区间,随着国民新旅游需求持续释放及渗透,各板块估值有望迎来重估。而领域龙头,包括华住酒店(酒店)、复星旅文(度假村)以及同程旅行(在线旅游)等大概率也将得到资金的重点关注。