5月17日,瑞科生物-B(02179)宣布公司获选纳入为MSCI中国小型股指数的成分股,并将于2023年5月31日收市后生效。可谁曾想,仅过5天瑞科生物股价便迎来一轮暴跌。

智通财经APP观察到,5月22日,瑞科生物盘中股价一度跌至11.88港元,较上一交易日收盘价暴跌15.14%,最终收跌价为11.92港元。并且在23日,其股价盘中还继续下探至新低11.44港元。

实际上,这已经是2个月来,瑞科生物的第二次单日跌幅超过10%的股价变动,上一次是3月31日,公司股价收跌17.85%。如此算来,3月至今,瑞科生物股价区间累计跌幅已达52.82%。

商业化推迟成股价下跌导火索

究其原因,商业化是瑞科生物一个绕不过的坎。

中信证券近日表示,将瑞科生物目标价由34港元大幅下调至21港元,维持“买入”评级。

该行指出,由于新冠防控政策调整使得新冠疫苗接种需求下降,且新冠疫苗价格降幅和竞争加剧超出预期,该行调整公司2023/24年营业收入预测为0/4000万元,原预测为8000万/1.2亿元。

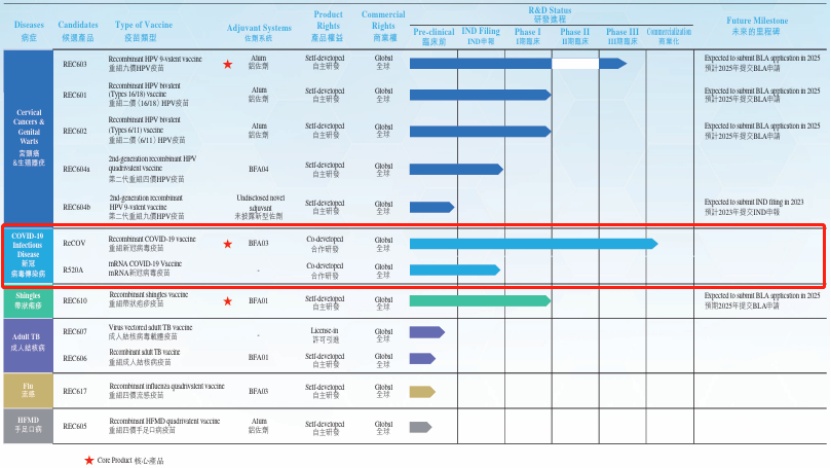

其实结合今年3月公司披露的2022年年报可以看到,目前瑞科生物的疫苗组合有12款疫苗,包括三款战略级产品: REC603,一款重组HPV九价疫苗,目前处于III期临床试验阶段;处于产品上市申请阶段的一款重组双组分新冠病毒疫苗ReCOV和已进入临床研究阶段的新佐剂重组带状疱疹疫苗REC610。

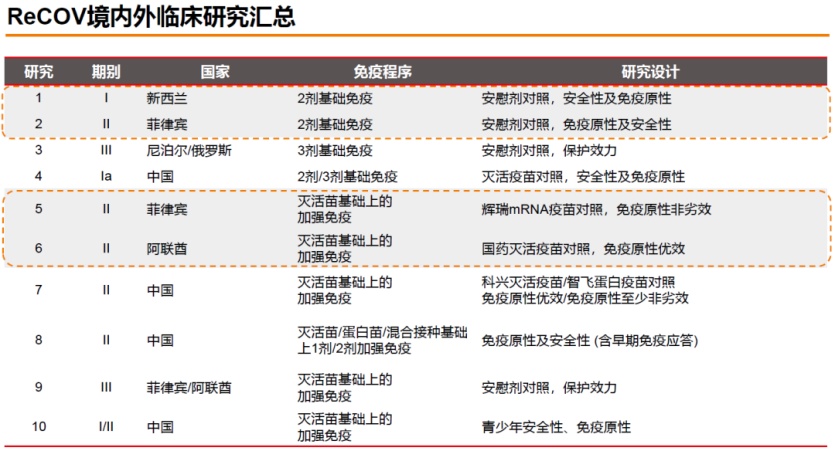

其中,随着今年3月公司的新冠重组蛋白疫苗ReCOV在蒙古国获得紧急使用授权,该产品正式已步入商业化阶段,成为瑞科生物最早开始商业化的产品。

但值得一提的是,新冠疫苗的商业化并未给瑞科生物带来实质收益。除了在蒙古国获得紧急授权使用外,该产品在全球其他国家或地区还是临床或申请阶段,以中国为例,瑞科生物于2022年12月向国内监管部门滚动提交了产品上市申请,目前还未实现产品获批。

由于商业化时间推迟,“烧钱研发”对于瑞科生物而已在所难免。根据年报,2022年,公司研发成本增加51.5%至7.16亿元,母公司拥有人应占亏损约7.23亿元,同比扩大约9.91%。

从现金流情况来看,2022年,瑞科生物经营活动现金流净流出5.79亿元;当期公司现金及现金等价物为11.69亿元。也就是说,目前公司持有的资金大概还够“烧钱运营”约2年。这也在一定程度突出了公司商业化的紧迫性。

不过另一方面,在生物医药领域,研发层面的技术壁垒往往可以给公司“加分”。

例如,从技术角度来看,基因工程疫苗是疫苗领域未来发展趋势,当前重组蛋白疫苗应用最为广泛。2021 年 全球十大畅销疫苗(不包括新冠肺炎疫苗)有八种为重组蛋白亚单位疫苗。并且在所有基因工程疫苗中,重组蛋白技术路线最有效、最安全且相对实 惠,因此当前应用最为广泛。

而重组蛋白疫苗的竞争,其核心便是抗原设计能力和佐剂,且佐剂作用更大一些。

截至目前,除应用百年的铝盐佐剂外,只有五种新型佐剂应用获FDA批准的人用疫苗,即AS01、AS03、AS04、CpG1018及MF59,分别隶属于GSK、Seqirus、Dynavax。而国内佐剂研发仍处于合作引入或对已有佐剂进行优化阶段,尚未形成系统性的研发体系和产业化能力。

相较之下,瑞科生物的佐剂技术平台储备丰富,在已攻克铝佐剂工艺的基础上,公司逐步完成了对标FDA批准上市的全部5种新型佐剂的开发和工艺放大,并深度布局新型佐剂及相关疫苗组合。

目前,公司自主研发的新型佐剂BFA01、BFA03及用于重组HPV疫苗的未披露新型佐剂分别对标GSK的AS01、AS03、AS04,因此在佐剂领域,瑞科生物的优势在于没有“卡脖子”的风险,而其此前披露的临床数据也验证了其产品的可靠性。

实际上,重组蛋白疫苗技术只是瑞科生物技术壁垒的一个缩影。仅从技术来看,不论在新冠疫苗还是HPV 9价苗领域,瑞科生物的在研产品在技术端都存在不少亮点,而这些或将成为其后续加快商业化步伐的重要基础。

放眼九价HPV疫苗国产替代市场红利

从年报中披露的最新管线研发进展来看,除了大热门的重组蛋白新冠疫苗外,九价HPV疫苗便是瑞科生物管线中商业化进展最快的产品。

智通财经APP了解到,宫颈癌是全球女性第二大肿瘤疾病,也是我国女性第二大肿瘤疾病,国内每年新增发病数超过10万,约占全球宫颈癌新发病总数20%。

据《人乳头瘤病毒疫苗临床应用中国专家共识》,宫颈癌与人乳头瘤病毒(Human Papilloma Virus, HPV)具有高相关性,HPV疫苗通过诱导机体体液免疫反应,产生中和性抗体在HPV进入机体时即可与病毒抗原结合,从而防止HPV感染。

HPV疫苗的“价”,是指它含有的病毒型别的种类。“价”越高,能预防覆盖到的HPV病毒亚型种类也越多,保护率自然也会越高。

据美国国家癌症研究所资料显示,HPV 16、18诱发癌变的风险最高(70%的子宫颈癌);HPV 6、11是生殖道尖锐湿疣的主要诱发因素(90%);HPV 31、33、45、52和58则是其他10%到20%子宫颈癌的诱发因素。由此来看,九价HPV疫苗从宫颈癌覆盖率来看毫无疑问是最优的。

以默沙东旗下已上市的九价人乳头瘤病毒疫苗(酿酒酵母)为例,预防的HPV型别为6、11、16、18、31、33、45、52和58。

但据弗若斯特沙利文报告显示,我国2020年度的默沙东Gardasil 9总批签发量约960万支。相对于总人口而言,HPV疫苗在中国的接种率还不到1%。考虑到HPV疫苗接种率的预期增长,预计到2025年,我国将有约2.34亿9至45岁的女性未接种HPV疫苗,假设每人3剂,还有7.02亿剂的疫苗缺口。如果仅靠默沙东进口,仍然供应不足。

可见,虽然默沙东当前占据了国内“九价苗”的一把交椅,但因产能问题,其九价HPV疫苗一直处于供不应求状态,导致国产九价苗的市场竞争情况较为明朗。

从当前的竞争情况来看,未来几年内国内九价疫苗研发进度超前的公司仅有康乐卫士和瑞科生物这两家公司,这两家公司均处于国产HPV疫苗开发第一梯队。

其中,瑞科生物的优势在于,在瑞科生物管线中,HPV疫苗是占比最大的组合,包括二价、新佐剂四价和九价HPV疫苗。其中,公司核心产品重组九价HPV疫苗REC603中国III期临床试验由主效力试验、小年龄组免疫桥接试验、与Gardasil 9免疫原性比较试验三部分组成,受试者总样本量为16050例,为目前中国最大样本量的九价HPV疫苗III期临床。

只是,从年报给出的时间表来看,REC603最快也要2025年获批上市。在此之前瑞科生物依旧是一个没有产品商业化的未盈利生物技术公司。在目前创新生物科技赛道强调“造血能力”和“现金储备”的当下,瑞科生物的估值暂时或许难有起色。