携两座“金山”的集海资源又双叒叕赴港上市了。

5月22日,据港交所披露,集海资源集团有限公司(以下简称"集海资源")向港交所提交上市申请书,创升融资为独家保荐人。

值得一提的是,该公司曾于2022年10月向港交所主板递交过上市申请。而更早之前,也就是在2022年3月底,集海资源便首次向港交所递交了上市资料,彼时其名称为“中金资源”,因此集海资源此番已是三次递表。

据招股书显示,集海资源是一家成立于2005年的黄金勘探、开采及加工公司,总部位于黄金大省山东。目前,集海资源运营着两座矿山,分别是宋家沟露天矿山及宋家沟地下矿山。

根据弗若斯特沙利文的报告,山东省是中国最大的黄金生产省份,2022年该公司是山东省第三大黄金开采公司,市场份额为2.6%(按矿山产量计算),但就金矿产量而言,前两名参与者的市场份额约为78.3%。这也就意味着,相较于市场前两名参与者而言,集海资源的市场份额差距还是较大的。

那么,更近一步地透视这一份招股书,集海资源的真实实力究竟如何呢?

黄金“量价齐升”=营收、净利大增

要看一家黄金勘探、开采及加工公司的真实实力,还需要从其矿石储量说起,因为这或将决定这家公司的成长能力。

据SRK的报告,截至2022年底,集海资源的总计概略矿石储量、控制矿石资源量和推测矿石资源量分别约为23,275.0千吨、35,950.0千吨和39,720.0千吨。其目前运营着两座金矿,即宋家沟露天矿山和宋家沟地下矿山,这两座矿山都位于烟台市的三大黄金成矿带之一牟平-乳山黄金成矿带,相距较近(约400米)。

另外,集海资源还经营一家年矿石处理产能约为2,000千吨的选矿厂,该厂距离其矿山4公里。公司的矿山资产和选矿厂得到烟台市上下游黄金供应链产业的有力支持,矿山和选矿厂靠近公路,交通便利。

具体经营模式则为,集海资源从上述两大矿山中开采矿石,然后通过选矿厂将其加工为金精矿,在委聘独立第三方的黄金冶炼厂将金精矿精炼成Au99.95金锭,集海资源再销售金锭从而获得收入。

充足的资源储备和完整的经营模式下,集海资源的收入和净利润也初具规模。

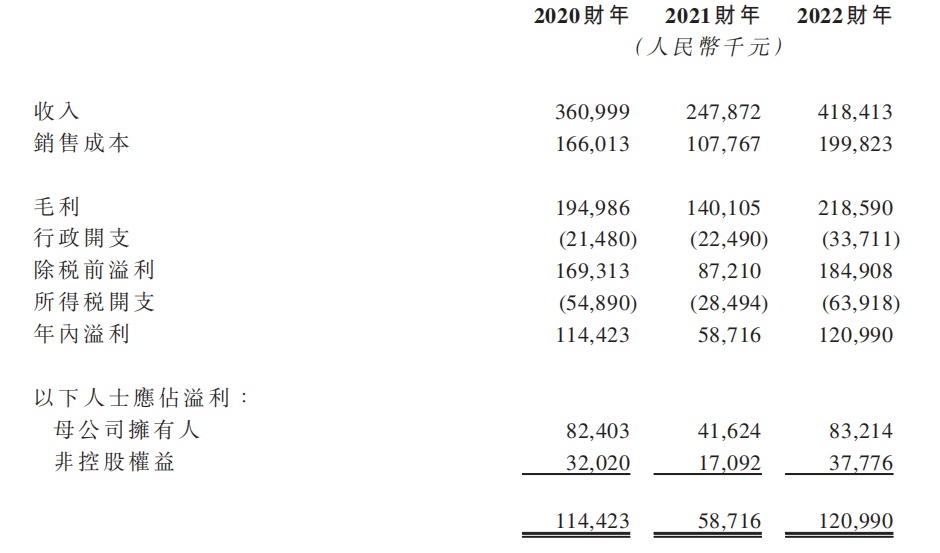

据招股书数据披露,2020财年至2022财年,该公司实现收入为3.61亿元、2.479亿元和4.184亿元,净利润分别约为1.144亿元、5870万元和1.21亿元。整体而言,除了2021财年稍显逊色之外,2020财年及2022财年表现还是可圈可点的。

(数据来源:集海资源招股书)

然而,需要注意的是,集海资源的收入和盈利能力的波动亦与黄金的价格和销量不无关系。

据悉,集海资源2021财年收入减少主要是由于公司黄金销量下滑,即同比减少至34.6%至645.5千克(或20,753.3盎司),部分被黄金的平均售价所抵消。而2022财年收入大增,则主要是源于黄金的“量价齐升”,期内该公司的黄金销量同比增长68.1%至1,084.9千克(或34,880.3盎司),同时其黄金平均售价由2021财年的约384.0元╱克上升至2022财年的约385.7元╱克。

基于此,可以看到,集海资源的成长性基本上除了与自身矿石储量有关之外,亦与黄金的价格和销量挂钩,而2022财年的营收和净利大增也很好的反映出当时黄金的热销程度。

避不可避的“三大风险”

从市场需求来看,智通财经APP认为,黄金行业无疑是一大“常青赛道”。

据悉,中国的黄金需求于2021年增加至约1,127.9吨,较2020年增加30%以上,主要乃由于对首饰及投资的黄金需求的增长,受疫苗推出带来的经济环境改善以及消费者情绪好转的驱动,首饰需求呈现出自2020年以来的反弹。此外,投资者更加重视黄金投资,致使金条及金币等黄金投资增加。

于2022年,中国黄金需求略有下降,乃由于中国封锁以阻止疫情传播,对黄金首饰的需求减少。此外,由于中国高黄金价格水平,金条及金币的黄金投资以及黄金ETF减少。展望未来,考虑到中国对疫情的有效控制及黄金首饰零售活动的恢复以及人民收入水平的持续增加及消费升级,黄金首饰的消费预计将增长。

另外,受美联储积极加息及俄乌紧张局势的背景下,以黄金对冲全球经济衰退日后不确定性的需求日益增加的推动,中国的黄金投资预计将呈现上行趋势。

(数据来源:集海资源招股书)

诚然,从长远的角度来看,黄金需求呈现上行态势对于身处于“供应大军”一员的集海资源来说,显然是一大利好消息。不过,更进一步来看,集海资源身上潜在的经营风险也不在少数,亦值得投资者重点关注。

一是市场竞争压力不容小觑。于2022年,山东省有约30名黄金生产商从事黄金开采,金矿产量前五的黄金生产商占山东省金矿总产量的约84.7%。尽管集海资源排名第三,且约占山东省金矿总产量的2.6%,但公司与前两名的差距还比较悬殊(前两名参与者的市场份额约为78.3%),这些竞争对手或较本公司拥有若干优势,包括,财力更雄厚、技术更先进、矿物资源更丰富等,而这些行业竞争可能减少公司的发展机会,最终可能对业务、经营业绩、财务状况及发展前景造成重大不利影响。

二是,集海资源高度依赖第三方黄金冶炼厂山东国大。在过往年份中,集海资源将金精矿委托于山东国大冶炼成AU99.95金锭,然后向山东国大出售该等金锭,以供其在上海黄金交易所出售。报告期内,集海资源来自山东国大的销售收入占比分别为93.0%、100.0%及100%。

至2021年时,山东国大已成为集海资源黄金精炼服务的唯一分包商,产品集中度持续向山东国大集中,这增加了公司的潜在经营风险。

三是,集海资源的两大矿山服务年限相对较短。若按宋家沟露天矿山及地下矿山的规划产能3300千吨及90千吨计算,二者的服务年限分别为8.5年及7.5年,永续价值相对较低,这也是集海资源在良好资金结构下谋求上市的关键原因,公司需要募集资金收购其他矿山从而提升企业的内在长期价值。

综上所述,虽然身处真正的黄金赛道且市场排名靠前,但从上述发展风险以及波动的基本面来看,集海资源也并非毫无隐忧。