本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成具体投资建议。

特朗普上台一年后,终于推出了400余页的税改议案。

就在北京时间昨天(11.28)晚上,美国参议院预算委员会以12:11通过了共和党提出的税改议案。这一改革措施终于只剩下最后临门一脚——预计将在本周晚些时候进行的参议院全体表决。

尽管“革命尚未完全成功”,但美股已闻风大涨,因为这一法案很有希望成为特朗普政府第一个真实落地的政策。

号称“史上最猛”的本次税改会是美国经济的强心剂吗?作者整理了在目前税改方案版本中的几个核心问题,带您全面地了解特朗普税改。

1. 是税改还是减税?

税收改革,强调对税收体制的结构性调整,使税制更加的简化、有效率,促进社会资源的再分配。

自美国建国初期就开始使用分税制的税收管理办法,联邦、州、地方三级政府分开进行征管,本次特朗普税改主要针对占财政收入比重最大的联邦税收。

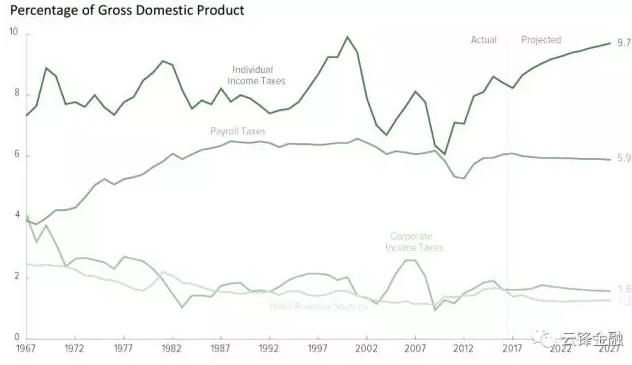

美国税收结构

美国国会有两种方式进行税收改革,一种是将以直接税(所得税为代表的收入税)为主转化为以间接税(增殖税或现金流量税为代表的消费税)为主的税收体系。另一种则是实行一个类似1986年里根税改中增加税基、减少税率的方案,即取消或缩减有针对性的税收减免,并使用这些钱来减低税率。

在本次税改之初,曾经提出“更好方式”计划(Better Way),提出征收基于消费地的现金流量税的想法,思路类似第一种税改方案。现金流量税不是以权责发生制,而是以收付实现制为基础,允许企业将全部投资成本从税基中扣除,不必折旧,并基于消费地实行“边境调整”(Destination-based)。显然,该方案倾向扶持美国本土生产,不鼓励进口。

随着税改计划不断成型,最终没有向间接税靠拢的税收体系的改变,也没有类似86年的税基增加。在目前的税改版本中,特朗普政府希望通过大规模减少所得税税率来刺激经济增长,降低企业与民众的赋税。因此,本次税改本质上是减税,特朗普坚持称之为“减减减法案”(cut cut cut act)不无道理。

美国各税种占比

数据来源:美国国会预算局CBO,自上而下依次为个人所得税,工资税,企业所得税和其他

2. 是“史上最猛”吗?

并不是。美国税收政策中心TPC预测,本次税改在未来10年会降低联邦政府税收收入1.5万亿美元,大约占GDP不到1%。而上世纪80年代,里根总统的减税力度大约为GDP的2.89%。美国历史上还有多次减税,本次税改规模甚至排不进前五名。

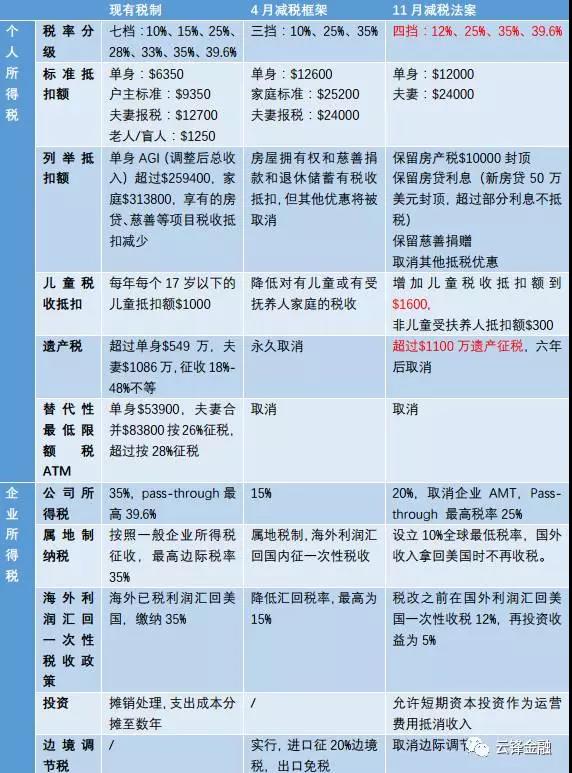

3. 当前的税改方案与此前有何不同?

与现有税制相比,本次税改有几大主要变化:一是个人所得税的税率由七档减少为四档,有所简化;二是遗产税提高起征点并将最终废除;三是公司税由原来的35%降低到20%;四是海外利润汇回将享受更低的税率,由原来的35%降低至5-12%。

与今年四月的税改大纲相比,减税力度有所降低。

数据来源:彭博社,美国税收政策中心TPC,云锋金融整理

4. 调降公司税主要影响哪些公司?

虽然美国原来的公司税率最高级高达39.6%(Pass-through最高税率),但这并不意味企业实际税负有这么高。

现实中,企业有多种税收筹划方式,例如,类似苹果这样的跨国公司将利润留存海外低税率地区,避免因汇回本土而征税;又如,曾经发生巨额亏损的公司,也会因递延税款而减轻此后的税负。据调查,美国公司有效税负平均约25%。

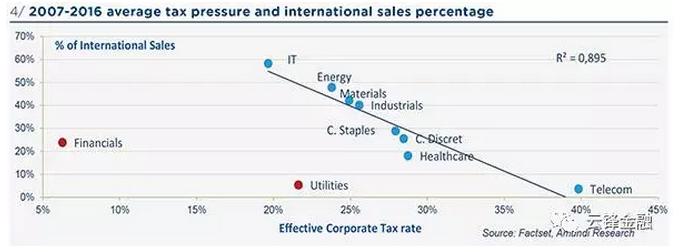

有效税负越高的公司,越容易从公司税率降低中受益。大体可以分为三类:

一是本土收入占比高、有效税率高的公司。如电信、医药、必需消费品等。这些公司有效税率较高,将从减税中收益。

2007-2016海外销售平均占比和税负

数据来源:东方汇理(Amundi)

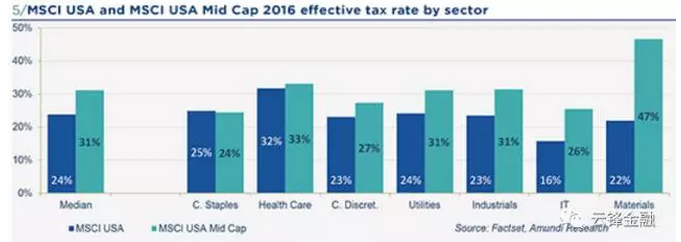

二是中小型公司。对于同一行业不同规模的企业,减税力度也是不同的。因为美国的税法中有各式各样的税收优惠,对于大多数行业来说,大企业更有能力合理筹划税收,所以其有效税率要比同行业中小型公司小。本次减税利好中小型企业。

MSCI美国公司(蓝)和美国中小型公司(绿)有效税率

数据来源:东方汇理(Amundi)

三是pass-through公司。Pass-through公司是指税赋转由合伙人缴纳的企业,即联邦对其不征收企业所得税而是转向合伙人征收个人所得税。独资企业、合伙企业和多数有限责任公司都可申请。本次税改将此税率从39.6%降到25%,将使这部分企业受益。

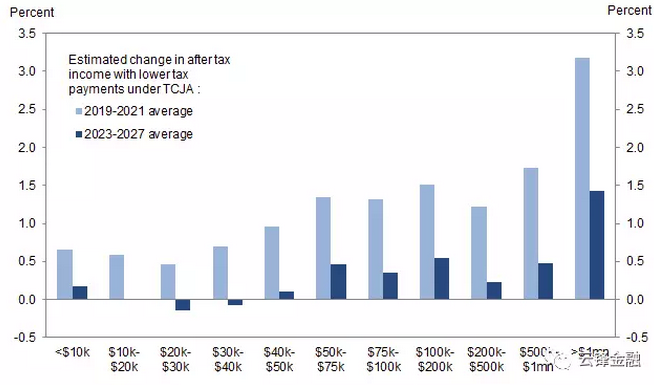

5. 个人所得税改革影响最大的是哪些群体?

本次个税新政降低了大多数人的纳税额,但不是每个家庭都同样受益。高收入人群会从税改中更加受益,而中产阶级减税力度明显不如富人,有些中产阶级家庭甚至会遭受损失。

据TPC统计,减税之后,居民平均年少缴税1600美元,可支配收入平均增加2.1%,而富人的减税力度加将更大,可支配收入平均增加8.5%。

首先,个人所得税免征额的调整将有利于富人大规模减税。经过税率调整,年收入超过100万美元的人每年减少了至少2.3万美元的税。其次,大幅度降低遗产税明显是针对高收入人群的减税措施。第三,中产家庭受税负调整影响程度不同。因为本次税改计划取消其他标准免税额和报税人的个人豁免,并取消其他抵税优惠(包括州税),一些中产家庭的纳税额还可能增加。

税后收入变化测算(2019-2021以及2023-2027)

数据来源:国会税务委员会,高盛银行

此外,企业税的财富分配效应也会使富人更富。首先,将企业税率降低,高收入人群更有可能会持有企业股份,降低企业税收会更有利于他们获得更高的收益。其次,Pass-through的合伙人制企业大多为富人所有,降低税率也就变相降低了富人的税收。另外,税改减少对投资征税,高收入者获得将获得更高的投资回报。

6. 税改对美国经济增长有多大影响?

减税作为刺激性财政政策,预计从投资和消费两方面促进经济增长。

在投资方面,第一,降低企业所得税,企业留存利润增多,有助于增加投资。第二,新税改法案规定允许短期资本投资作为运营费用抵消收入,不必计提折旧,也相当于将少税负,促进投资。第三,海外利润汇回税率降低(从现在的35%到一次性征收12%),如果汇回利润用于投资,税率将进一步降低至5%。据瑞银统计,2016年美国企业囤积在海外的利润高达2.5万亿美元。本次税改有望带来相当规模的海外利润汇回和本土投资。投资将发挥投资乘数效应,促进经济增长。

美国分别在1981年和2001年进行了两次大规模减税,并在2003年、2009年和2010年进行了规模较小的减税。从下图可看出,几乎每次减税政策发布后,都会带来一段时间投资增速上涨,企业信心指数也随之上升的局面。

数据来源:彭博社 云锋金融整理

个人所得税的调降也会增加居民可支配收入,拉动需求,促进增长。

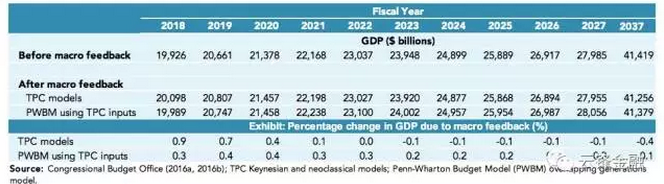

投资和消费的拉动都将在2018-2021年间较为明显。长期来看,减税对经济的刺激作用可能会缩减。减税带来的财政收入减少需要靠举债来融资,一方面导致政府融资挤出企业融资,另方面赤字财政也可能导致利率上升,社会融资成本整体抬升。美国税务政策中心测算,2018年,税改对GDP的拉动效应在0.3-0.9%之间,此后逐步降低。

减税在未来20年对GDP的影响测算

数据来源:美国税务政策中心

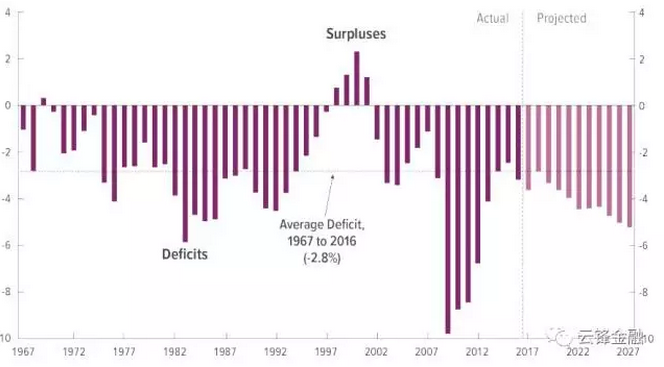

7. 税改对预算赤字有什么影响?

特朗普宣称,虽然税率降低,但是由于减税促进经济发展,并不会带来过高的财政赤字。其理论基础为拉弗曲线,即当税率在一定的限度以下时,提高税率能增加政府税收收入,但超过这一限度时,再提高税率反而导致政府税收收入减少。

特朗普政府认为当前税率已经超过了这个限度,所以减税可以刺激经济增长,扩大税基,税收收入增加。

历史上拉弗曲线成功的例子并不多见,如下图所示,1981年里根大幅减税也引发财政赤字的不断增加。

据美国税收政策中心(TPC)的估计,因为本次税改,美国联邦收入将在2017-2027年减少2.4到2.5万亿美元,在2027-2037年减少3.4万亿美元。美国国会预算局测算,这会在接下来的十年中增加美国预算赤字1.5万亿美元。如果要保持赤字占GDP比例不变,美国的GDP增速需要达到4.5%。但美国国会预算局估计GDP潜在增速仅有2%左右,即便考虑到财政刺激政策也达不到3%。本次税改大概率会加大美国财政赤字。

财政赤字占GDP的比重

数据来源:美国国会预算局CBO

8. 本次税改为何如此“难产”?最有争议之处是什么?

本次税改最受争议的主要有两大方面。

首先,本次个税改革富人将受益更多,增加收入分配不公,加大贫富差距,这是民主党反对本次税改的主要原因。在上一轮参议院对包括税改框架的预算案投票中,全部民主党参议员投了反对票,显示出党派分裂严重。共和党内部也有担忧的声音:参议员麦凯恩表示,应当听取民主党的声音,参议员Susan Collins对取消遗产税表示质疑。

其次,减税可能加大财政赤字。共和党中的保守派主张赤字中性,即有减税有增税。但税易减难加,赤字增加几乎成为定局。共和党中的James Lankford对税改可能会增加巨大财政缺口表示担忧。

9. 税改如果落地,对金融市场有哪些影响?

税改如果落地,将促进美国经济增长,并大概率提高财政赤字,而财政赤字通常被认为是通胀性的。一般认为,因为赤字需要靠债务融资,而央行如果为了平抑由此带来的利率上升则需要多发货币,可能导致通胀。

但目前的经济环境较为特殊,即便美联储大规模购买债券,通胀也并没有上升。背后有多种结构性原因(链接:全球央妈们纠结的通胀啥时能起来)。因此,本次税改也不一定带来通胀。

对于债券市场,一方面赤字上升需要政府债券融资,增加供给;另一方面,适逢联储开始缩表,政府债券需求减少。从供需看,美债期限溢价可能上升,收益率有上行压力。

对于股票市场的影响是多方面的。首先,减税从方向上利好股市盈利。美国公司曾经屯积现金用于股票回购,但今年开始企业资本开支出现回升;减税对企业投资将带来进一步利好,拉动投资周期上行,带动盈利增长。其次,减税从行业上利好中小型企业,以及本土收入占比高的企业,如电信、医药、必须消费品等行业。第三,海外留存利润汇回也可能带来新一轮的公司股票回购,如2005年的情况。

对股市的不利之处是,若美债收益率上升,公司融资成本预计也会增加,不利于财务杠杆高的公司。总体看利大于弊。

税改是否利多美元?首先,海外资金回流预计推高美元需求,但对汇率直接影响有限。据估计,美国公司海外累积利润约为2.5万亿美元。不过,其中相当部分已经是境外美元(Eurodollar),只有非美元兑换成美元才能构成新增需求。澳新银行测算,这部分兑换需求约为1400亿美元。其次,税改对美元汇率的影响,更可能通过同步紧缩的货币政策体现。历史上有参照的情况是2004年美国通过《本土投资法案》时,次年的利润汇回约为3600亿美元左右;当时,叠加美国加息周期,美元汇率指数升值超过10%。本次情形也有类似之处,美国与其他发达国家的利差可能扩大,支撑美元走强。

数据来源:彭博社,云锋金融整理, DXY指数

10. 美国税改如果落地,对我国有哪些影响?

本次税改对于世界经济有着联动影响。对我国影响最大可能为贸易以及投资两方面。

减税促进美国一些行业的发展,刺激需求,相应的拉动中国相关产业发展。从本次税改发展可以看出特朗普政府对于发展本土企业和投资的支持,本次税改对于基建领域的金融股权投资提供将近82%的税收减免。美国基建投资加码,有利于提高我国大型建筑施工、交通运输等相关产业的出口。

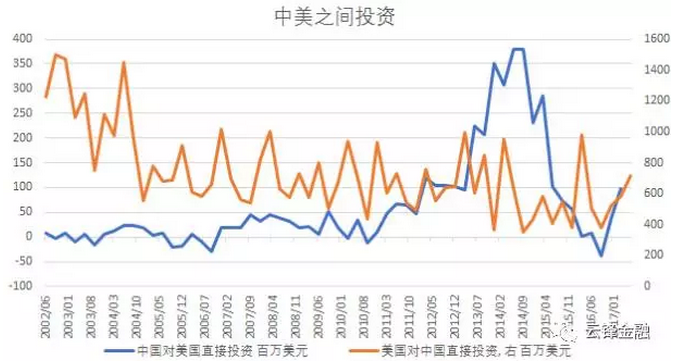

减税鼓励投资,可能会使吸引更多中国对外投资。我国企业税负不轻,2014年企业所得税占GDP 3.8%,而美国这一比例为2.6%。如果美国进一步减税,预计将刺激中国企业对外投资。从行业分布来看,美国对中国直接投资(FDI)快速增长,投资的行业分布较为均匀,且投资收益率较为可观;中国对美国的直接投资(ODI)增速更快,所投行业更多转向先进制造业、消费和高技术产业,这几大产业也是从本次税改受益比较大的行业。减税可能会在短期进一步增加ODI增速。

数据来源:彭博社 云锋金融整理

不过,直接投资是长期投资,税率仅是影响因素之一。还有市场潜力、制度环境、科技创新、劳动力成本、能源等其他综合成本等一系列因素。降低税率的作用不应被夸大。但也要看到,除了税率外,美国的能源革命也带来了新的制造业优势,对我国乃至全球投资的吸引力有所上升。(编辑:姜禹)