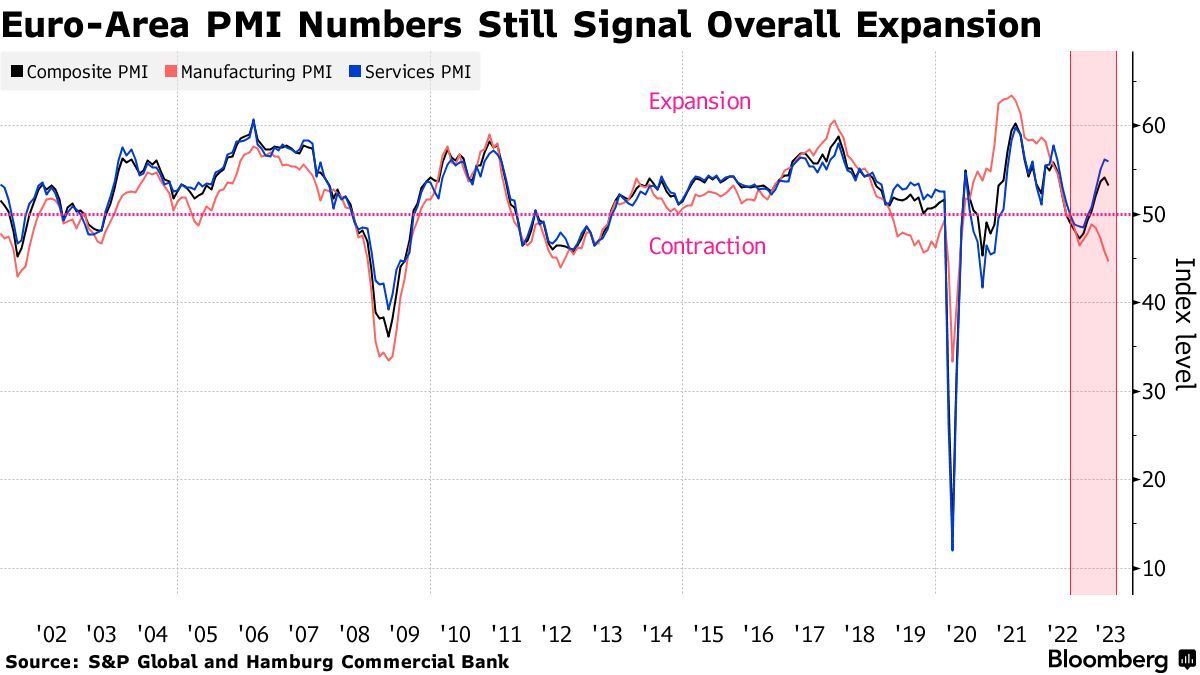

智通财经APP获悉,5月欧元区的制造业活动以三年前新冠疫情导致工厂关闭以来的最快速度萎缩,并且有可能削弱由服务业驱动的经济增长势头。根据标普全球(S&P Global)的最新数据,欧元区5月制造业PMI初值统计意外降至44.6低于市场预期的46,进一步低于表明经济萎缩的50荣枯线水平且跌至36个月低点;欧元区5月服务业PMI初值也有所下降,不过55.9的读数仍表明经济增长强劲且高于市场预期的55.6。

在强劲的服务业PMI的推动下,标普全球统计的欧元区5月综合PMI初值为53.3,略低于市场预期的53.5,但今年以来持续增长且保持在50荣枯线以上。欧元区5月制造业PMI指数跌至36个月低点的同时,欧元区服务业指数也有所下降,但仍显示服务业增长强劲。

欧元区综合PMI数据仍显示整体经济扩张

越来越多的证据表明,欧洲最大规模经济体德国的制造业困境正日益拖累整个欧洲地区,标普的这份数据报告进一步证明了这一点。这与德国工商总会(DIHK)周一公布的一项调查相吻合,该调查指出,由于企业看不到经济回升的迹象,今年德国经济将出现零增长。

欧元区的综合PMI数据仍显示出整体经济扩张的迹象,不过市场对扩张速度打上了一个问号,这可能会让人怀疑欧元区能否实现欧盟委员会(European Commission)上周发布的预期中每季度0.4%的经济增长速度。

来自汉堡商业银行的首席经济学家Cyrus de la Rubia在一份声明中表示:“由于服务业的健康状况,第二季度GDP可能出现增长。”“然而,制造业对整体经济的势头是一个强大的拖累因素。来自该行业的德国公司制造业可谓急刹车。”

与该报告描绘的经济增长阴影相伴的,是各种各样的数据证据,表明欧元区通胀面临的管道压力依然存在,这再次反映出行业之间的差异截然不同。

集体数据显示,欧元区的工业品出厂价格自2020年9月以来首次下降,而一些服务型的公司报告称,在需求复苏的情况下,公司的定价权大幅增强。

早些时候的数据显示,法国和德国也出现了类似的下滑趋势,日本的综合指数也大幅上涨。在美国和英国,经济学普遍预计经济活动将放缓,但仍将处于小幅扩张阶段。