5月18日,居住产业数字化服务平台贝壳-W(02423)披露了2023年一季报。随着房地产行业渐进式复苏,贝壳出人意料地穿越了周期。

据财报数据披露,2023年一季度,贝壳净收入为人民币203亿元(30亿美元),同比增加61.6%。净利润为人民币27.5亿元(4亿美元),2020年同期为亏损,大幅扭亏为盈。经调整净利润2为人民币35.61亿元(5.19亿美元),较去年同期的2800万元显著增长。

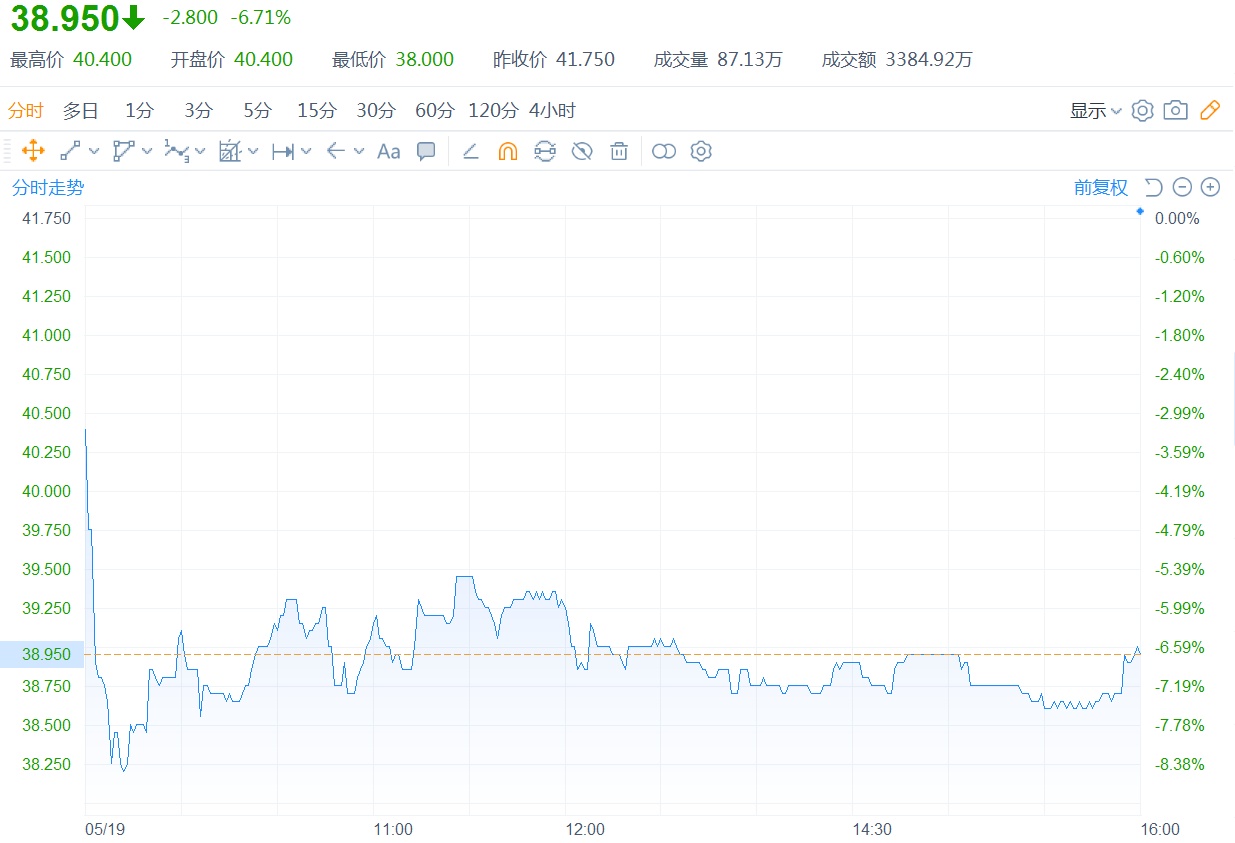

然而,虽然贝壳交出了一份亮眼的财报,但其绩后股价表现却比较萎靡——从盘面上来看,当日美股收盘,中概股贝壳(BEKE.US)下跌8.16%,报于14.97美元。19日收盘,贝壳-W则低开低走,下跌6.71%,报于38.95港元。

(行情来源:富途)

业绩亮眼,但股价萎靡下跌,这其中的反差又透露出贝壳什么样的增长密码呢?

“一体两翼”显成效

要想进一步解析贝壳的成长性,则需要看看其“一体两翼”发展战略稳不稳。

智通财经APP了解到,所谓的“一体”指的是基本盘房产经纪业务,而“两翼”则指的是租赁业务,和家装家居业务。作为贝壳的新老增长曲线,这一发展战略对于该公司的业绩增长有着举重若轻的作用。

结合具体财报数据来看,贝壳的“一体两翼”发展战略显然是有所成效了。

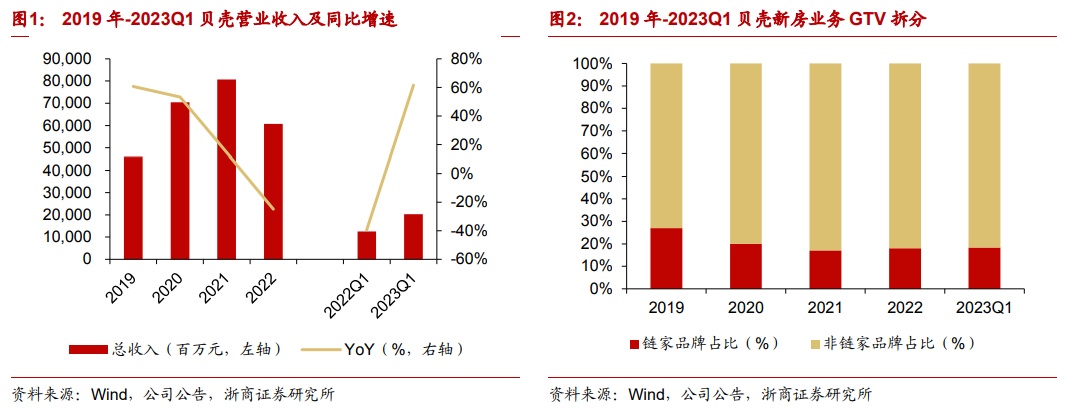

2023年第一季度,该公司录得总交易额为9715亿元(1415亿美元),同比增长65.8%。增长原因主要是在政府利好政策的推动下,叠加被疫情压制的住房需求的集中释放,中国房地产市场明显回暖。而得益于公司在市场深度下行周期对优质门店及经纪人的保留及精细化 运营的有效推进,公司抓住了年初季节性红利。

更进一步来看,一季度,贝壳存量房总交易额 6643 亿元,同比增长77.6%,占比公司总交易额 68.4%;新房总交易额为 2779 亿 元,同比增长44.2%,占比公司总交易额 28.6%,市占率 9.1%,较 2022 年提升 2.0pct;存量房交易规模占比较 2022 年提升 8pct,交易规模增速优于新房。

(数据来源:浙商证券)

与此同时,该公司的家装家居业务和新兴业务也录得明显增长,一季度贝壳家装家居收入为14亿元(2亿美元),而2022年同期为8800万元,增长主要是由于公司完成收购圣都家装且其财务业绩于2022年第二季度开始合并入账,以及家装家居业务总交易额的有机增长。新兴业务及其他的净收入为13亿元,同比增222.1%。

而除了净收入维持增长之外,贝壳一季度的盈利能力也明显提升。2023年第一季度,该公司实现毛利为63亿元,同比增长186.1%;毛利率为31.3%,同比提升13.6个百分点,实现上市以来新高。

得益于营收和利润的大幅增长,贝壳的现金流也较为充裕——截至2023年3月31日,贝壳的现金、现金等价物、受限资金和短期投资合计结余为666亿元。

从上述财务数据表现,可以看出,随着房地产市场逐渐回暖,贝壳的“一体两翼”战略也正在发挥效应。具体来看,房产经纪业务作为公司的主营业务,凭借稳固的基本盘和龙头效应,随着市场回暖出现了较高弹性的修复。而家装家居业务及其他新兴业务则凭借公司大量的房屋交易基数、高度的客户合作粘性,迅速做大做强,成为公司新的增长曲线。

市场在担忧什么?

业绩表现亮眼,但股价却意外下行,市场是在担忧什么呢?

一,从主业提供的增长活力来看,房产经纪业务增长持续性有待考究。

想必大家也到知道,贝壳始于自营型链家,逐步成长为全国最大的自营+平台型房地产交易平台。 而贝壳作为国内最大的房产交易互联网平台,其独特的 ACN 模式已经得到市场的验证。而ACN 模式,它讲述的是要通过聚拢更多行业内的经纪人,利用产业互联网的思维,提升开单效率,获取更多收益。

所以,若掀开互联网的外衣,贝壳仍然只是一家劳动密集型的中介公司而已。这也意味着,其主业房产经纪业务的增长持续性仍与地产中介行业政策监管息息相关。

目前而言,在房住不炒的政策基调下,房屋交易和房价的变动将始终维持在一个稳定的范围内,地产行业依旧难以实现全方位的复苏。而就在5月8日,住建部、国家市场监管总局还联合发文,指出房地产经纪机构要合理降低住房买卖和租赁中介费用,这对于贝壳的主营业务房产经纪业务后续增长无疑产生了一大压制作用。

另外,截至一季度末,贝壳门店数量为41275家,较上年同期减少9.8%;活跃门店数量为39622家,较上年同期减少7.8%;经纪人数量为435780名,较上年同期增加2.0%;活跃经纪人数量为411526名,较上年同期增加7.8%

可以看到,无论是从政策端,还是交易端,贝壳来自房产交易的收入均很难回到前几年的盛况。

二是,从新业务的增长基因来看,家装家居和租赁业务均不是好啃的骨头。

先看家装家居业务,近年来,万科等各大房企纷纷布局家装业务者众,但业绩与口碑俱佳者寥寥。一方面,家装市场已成红海,另一方面,家装行业长期存在环节复杂、缺乏标准、容易产生纠纷等问题,其利润率也不如房产主业高。

虽然家装行业市场较为分散,至今还未诞生出装修巨头,但纵观行业变迁,一众房企从高调进军到销声匿迹的转变,也说明家装市场并非一块好啃的骨头。

再看房屋租赁业务业务,在最新一季报中,其房屋租赁业务被归于“新兴业务及其他业务”,2023年第一季度,其新兴业务及其他的净收入为13亿元,相比总计203亿元的营收,尚未形成规模效应,收入占比几乎可以忽略不计。

另外,无论是租房业务,还是家装业务,也都是依赖线下、需要重资产投入的业务,贝壳想要真正的抓住这些行业的增长密码,也需要像它对中介行业的变革一样,所以开拓这两大新增长曲线无疑也是一条漫长的路。

综上种种,我们不难理解出目前二级市场对贝壳后续成长性的担忧。但“风物长宜放眼量”,综合考虑公司的行业地位、品牌优势、竞争壁垒等因素,智通财经APP认为公司作为行业龙头,无疑具备业绩率先复苏的能力。