本文来自微信公众号“矿业汇”,作者黎阳。

一、煤市现状

1、港口煤价小幅上涨

这几天,随着沿海电厂日耗的提升,环渤海地区各种现货动力煤价格整体上呈现止跌迹象,低热值现货动力煤价格则略有回升。

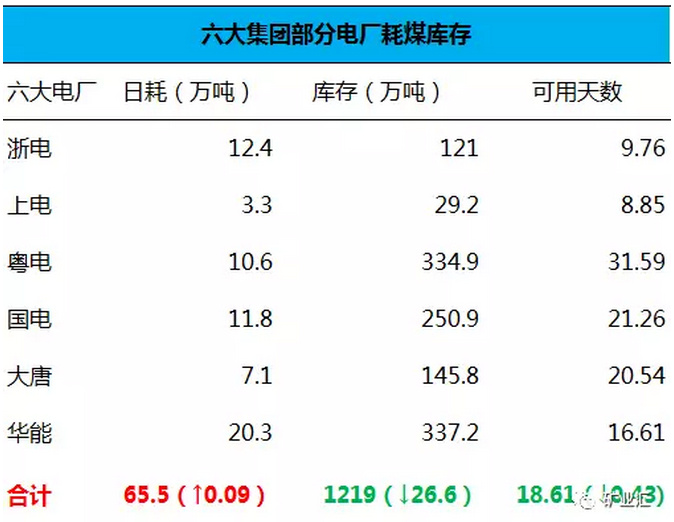

价格上涨主要与沿海六大电厂最近日耗走高密切相关。近期华东、华南等地降温明显,居民用电有所增加;

北方工业大面积停产令南方生产开工率得到提升,工业用电也有所增加,使得最近20天,沿海六大电厂的日耗从50万吨左右达到目前65万吨左右。

2、产地煤价仍继续下探

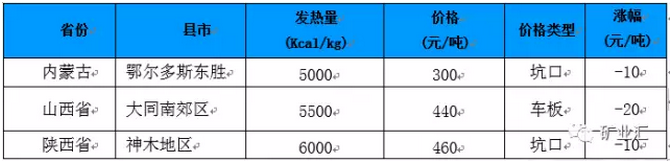

山西地区除部分供热电厂的煤矿销量有保障,价格暂时稳定外,多数煤矿价格处于下行趋势。

随着环保要求出台,山西主要煤炭产区高硫煤的需求“雪上加霜”,价格大幅下跌。

陕西地区煤价再次普遍下跌,其中,沫煤销售继续转差,库存量较大。目前下游电厂耗煤需求不高,陕西省部分大矿库存偏高。

分地区来看,神府地区煤矿产量大,降价抢销量态势较为明显,价格有暂时趋稳态势;榆林地区煤价跌幅较大,部分煤矿块煤价格下跌10-20元/吨,大多数煤矿均在下调销售价格。

内蒙古地区主要煤炭产区库存较低,煤价继续下跌。鄂尔多斯地区煤矿减量生产,库存普遍保持低位,部分煤矿甚至保持零库存,现产现销,煤炭价格一路下滑。

受北方供暖用煤需求支撑,块煤销量相对较好,沫煤销售继续转差,煤矿和下游均在观望,交易活跃度不高,短期内煤价仍将继续保持跌势。

二、供需端分析

1、供应端:稳速释放呈增长态势

从8月底开始,上游煤炭供应已经开始呈现放量趋势。

据国家统计局数据显示,10月份,我国原煤产量为28354万吨,同比增长1.5%;1-10月份,我国累计原煤产量285279万吨,同比增长4.8%。

10月份原煤产量1000万吨以上的省份为内蒙古、山西、陕西、贵州、新疆及山东。其产量达到2.29亿吨,约占总产量80.6%。

产地煤炭供给整体处于稳速释放阶段,且对照去年走势规律,预计至年末全国原煤产量还将出现明显上涨的态势。

因此,从当前煤炭供给总量角度来讲,煤炭旺季供给基本宽松。在不出现“极寒”天气下,煤炭市场或将保持供需平衡,煤价很难大涨。

但是,“拉尼娜”若真“烧”了起来,那煤市宽松格局将有可能被打破。

2、需求端:供暖刚性支撑煤炭需求

11月份以来,全国陆续进入冬季供暖时期,而供热耗煤是支撑冬季电煤需求的主要刚性因素。

按照往年历史数据,四季度供热耗煤水平约在5000-7000万吨左右,一季度供热耗煤量约在7000万吨以上,远高于夏季用煤旺季。

此外,气候也是影响冬季供暖需求的关键因素,如果今年冬季果真形成拉尼娜事件,那么供热燃煤需求将在5000-7000万吨区间上方释放。

因此,尽管环保政策抑制部分电煤需求,但是在燃煤供暖的常性消费环境下,冬季煤炭需求或与往年保持平稳或略有收缩的态势。

3、港口库存

在大秦线检修结束后,环渤海港口调入情况明显好转,目前日均进港量在165万吨左右,这也推动了港口库存再次走高。

据秦皇岛煤炭网数据显示,截至11月24日,环渤海主要港口合计库存已经连续在1600万吨以上。

另外,在市场化交易程度更活跃的长江口,目前中转到港情况略有回升,但刚性采购量也不错,整体库存维持平稳,主要港口六港合计库存超过350万吨,这也在一定程度上说明当前市场并不缺煤。

综合来看,当前港口煤价不具备连续上涨条件。

三、后期逐步回归合理区间

最新一期的环渤海动力煤价格指数报收于576元/吨,环比下降1元/吨,指数连续七期下降,累计跌幅10元/吨。

临近年末,保供稳价政策进一步显效,强化长协供应、促进产能释放、防范囤煤与哄抬价格的政策合力正在形成,对市场预期起到了极强的导向作用。

对于明年的煤价,业内都预计将进一步回归合理区间,“煤超疯”这种现象应该不会再出现。随着长协合同量占比的提高,2018年煤价将会缓跌。