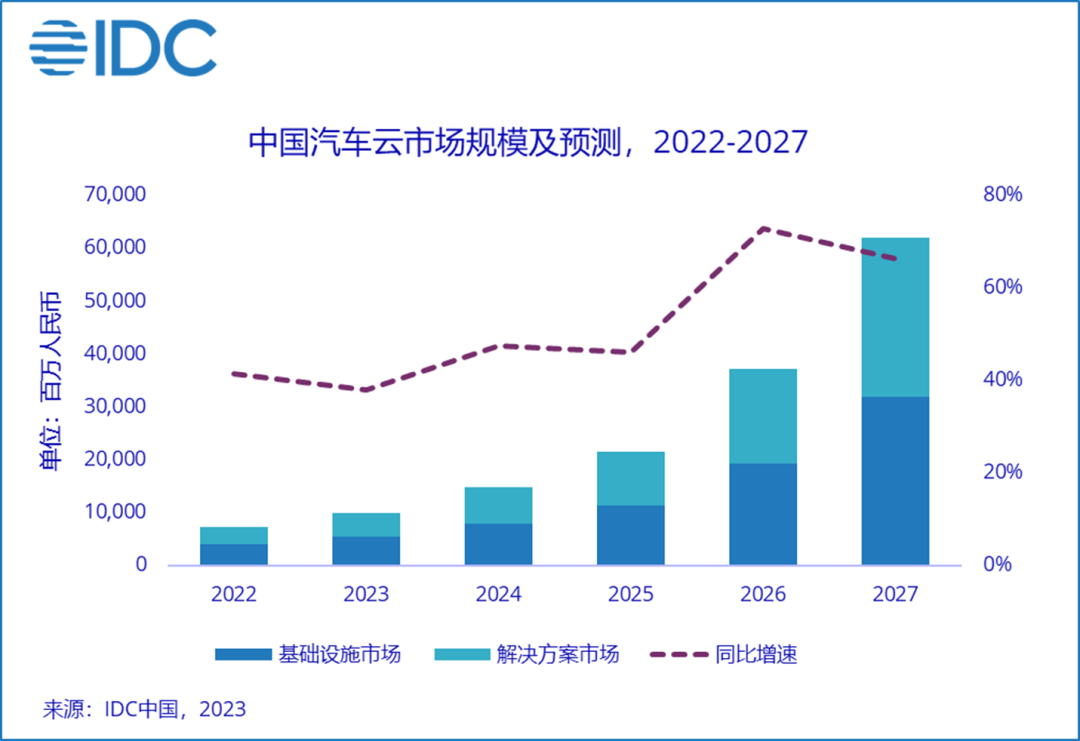

智通财经APP获悉,5月22日,国际数据公司(IDC)最新发布的《中国汽车云市场(2022下半年)跟踪》报告显示,2022下半年中国汽车云市场整体规模达到39.6亿元人民币,同比增长41.8%。其中基础设施市场规模为22.0亿元人民币,同比增速44.2%;解决方案市场规模为17.6亿元人民币,同比增长38.9%。IDC预计,未来五年,该市场的增速将不断创新高,未来五年复合增速达53.6%,2027年整体市场规模将突破600亿元人民币。

市场概况

回顾2022年,自动驾驶进入量产元年、车载物联网前装系统逐渐成为标配,推动云计算成为汽车产业的刚需,汽车云市场进入高速增长期。与此同时,中国智能网联汽车加速走向全球,为国内云服务商提供了全新增长极,头部云服务商加码海外云服务建设。伴随智能网联汽车进程的加速,政策推动智能网联汽车的数据采集及使用行为逐步合规化,汽车行业客户正在重新思考自己的云战略,为国内优秀的云服务商提供了新的切入机会。

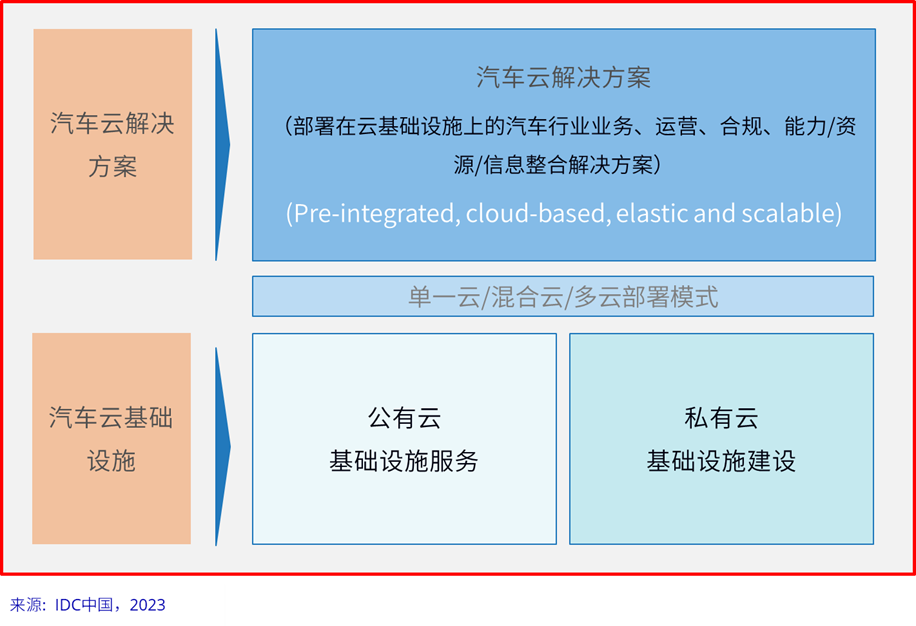

IDC定义,汽车云是指为了满足汽车行业(包括汽车行业供应商、主机厂、以及应用智能汽车的行业用户)数字化、智能化转型的云计算基础设施和解决方案(包括平台和应用)。云计算基础设施包括公有云和私有云基础设施,解决方案包括“业务系统云化”、“车载物联网”、“自动驾驶开发”、“车路协同&其他出行服务”四个赛道。

汽车云基础设施市场

2022下半年,中国汽车公有云和私有云基础设施市场规模分别为13.3亿元人民币和8.7亿元人民币。竞争格局方面,公有云基础设施市场逐步向少数寡头集中,阿里云、腾讯云、华为云、百度智能云、AWS合计份额高达90%;私有云市场Top 5服务商市场份额占比60.4%,华为云、阿里云、腾讯云、百度智能云延续公有云客户基础优势,在私有云市场上份额持续扩大。私有云IaaS市场集中度虽然会持续攀升,但在中短期内,仍给其他云服务商留下了机会窗口。

有别于其他传统行业,汽车行业随着新四化进程的加速,新业务、新场景具备明显的互联网业务特征,对公有云的采用比例更高。同时,汽车智能网联化衍生的新型场景推动云基础设施向智能化、分布式升级演进,云基础设施向生产系统转变将使用户越来越关心云基础设施的成本优化。

汽车云解决方案市场

2022下半年,中国汽车云业务系统云化、车载物联网、自动驾驶开发、车路协同&其他出行服务解决方案市场规模分别为4.95亿、3.96亿、4.95亿、2.21亿。竞争格局方面,阿里云在业务系统云化解决方案市场,华为云在车载物联网解决方案市场,百度智能云在自动驾驶开发解决方案市场,腾讯云在车路协同及其他出行服务解决方案领域,位居第一,处于龙头位置。

自动驾驶解决方案市场将成为汽车云市场的“关键控制点”。自动驾驶从L2开始,每一次向高阶驾驶演进,对于云的基础设施、平台、应用、服务的消耗量都要上升一个量级。自动驾驶开发解决方案市场预计未来五年复合增速高达90.0%,2027年规模达208.7亿元人民几点,占整体解决方案市场比例接近70%。自动驾驶解决方案市场将成为未来汽车云市场竞争的关键变量。

IDC中国企业级研究部研究经理杨洋表示:“汽车的智能网联化重新定义了IT与产业的关系—IT即生产系统、数据&算法即竞争优势、软件重新定义产品&服务,汽车行业的云实践正为所有行业演示了云计算对于企业的重要性:需要在云上打通数据链以实现价值链后移重构、在云上打通工具链以保障产品迭代、在云上构建算法以实现竞争优势。汽车行业对于云计算服务商而言,不仅具备巨大的云消费潜力,更是云计算下半场的制高点,云服务商可以借助在汽车行业的领先实践,重新思考智能经济时代下用户对于云计算的需求以及市场竞争逻辑的转变。”