智通财经APP获悉,意大利债券市场今年异乎寻常的平静即将受到考验,原因是该国主权债务评级可能被降至垃圾级,以及欧洲金融环境收紧可能导致借贷成本上升。

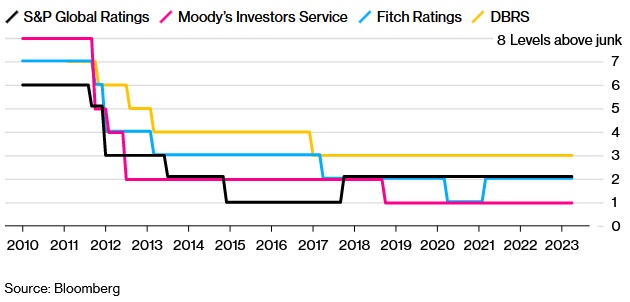

评级机构穆迪将在今日决定是否将意大利的主权债务评级从目前的Baa3进一步下调至垃圾级。而另外两大评级机构标普和惠誉对意大利主权债务的评级目前都高于垃圾级:标普的评级为BBB;惠誉的评级同样是BBB,且评级展望为稳定。

穆迪曾在4月底表示,意大利是其追踪的唯一一个有可能失去投资级评级的国家。在一份调查过去三十年中各国如何应对主权债务评级降为垃圾级的报告中,穆迪强调意大利这一欧元区第三大经济体是可能面临这一调整的主要候选人。Kelvin Dalrymple和Scott Phillips等分析师表示:“意大利是目前唯一一个主权评级为Baa3且展望为负面的国家。增长乏力和融资成本上升可能会进一步削弱意大利的财政状况。”

不过,即使意大利能够避免被穆迪降级,其他问题也会接踵而至。欧洲央行将很快要求欧元区银行开始偿还5000亿欧元的疫情期间廉价贷款,意大利银行占据了其中一大部分。此外,欧洲央行预计将不会在进一步加息的问题上退缩,该央行同时还在不断缩减购债规模。

Candriam SA全球固定收益主管Nicolas Forest表示:“短期而言,一些风险事件令我们对意大利保持谨慎。尽管经济增长已被证明具有弹性,但财政挑战对意大利来说仍很重要,需要密切关注。”

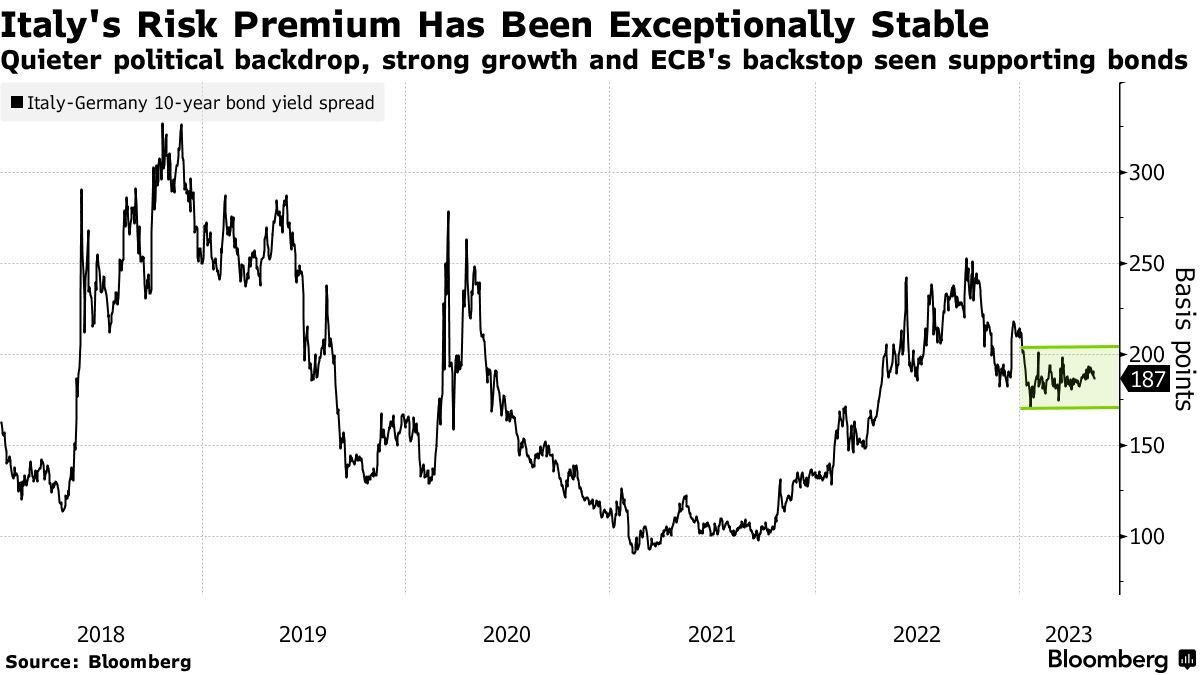

数据显示,衡量意大利债券风险的一个关键指标——十年期意大利国债和十年期德国国债的收益率差——今年一直稳定在190个基点左右,远低于去年逾250个基点的高位。这是由于意大利最近的经济增长,以及乔治娅·梅洛尼(Giorgia Meloni)领导下的政府较去年9月初上台时投资者所预期的更严格的财政限制。

许多人将此归功于欧洲央行去年推出的反金融碎片化工具TPI(Transmission Protection Instrument,传导保护机制)。该工具用于应对使欧元区货币政策传导面临严重威胁的无序市场事态,避免成员国因加息导致息差大幅走阔对负债最重的国家造成严重打击尽管该措施尚未实施,但它的存在似乎有助于限制地区借贷成本。

瑞穗策略师Evelyne Gomez-Liechti认为,如果没有TPI,意大利和德国的十年期国债收益率差将在250-300个基点。花旗策略师估计,如果意大利的评级被下调,意大利和德国的十年期国债收益率差将扩大50个基点。

意大利目前需要的是更快的经济增长,以减少其债务负担。意大利目前的债务高达GDP的140%。另外,欧洲央行在过去一年已将利率提高了375个基点,并可能再提高50个基点,这意味着意大利偿还巨额债务的成本将越来越高。

意大利主权债务评级被下调可能会让意大利面临退出债券指数的风险。花旗指出:“随着市场迅速消化意大利被排除在债券指数之外的风险,意大利和德国的十年期国债收益率差可能大幅扩大。”

高盛经济学家Filippo Taddei预计穆迪不会下调对意大利的主权债务评级。Filippo Taddei以及花旗策略师认为,随着意大利经济增长放缓和能源危机的风险逐渐消退,穆迪的评级展望有可能从负面上调至稳定。花旗预计,这可能会导致意大利和德国的十年期国债收益率差收窄10个基点。