本文来自“轩言全球宏观”微信公众号,作者为“招商宏观团队”。

2017年11月27日,国家统计局发布:2017年1-10月全国规模以上工业企业实现利润同比增长23.3%,比1-9月加快0.5个百分点;10月当月同比增长25.1%,比9月放缓2.6个百分点。

核心观点:

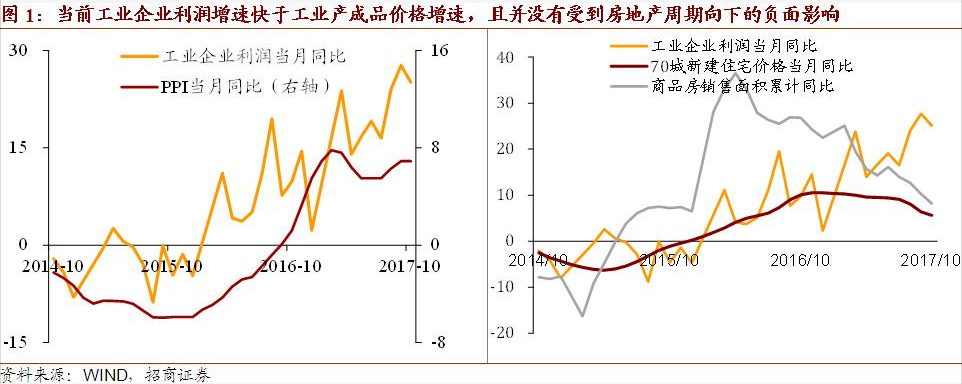

从领先指标来看,尽管本月已经发布的宏观经济数据、房地产销售与价格、PMI与克强指数等多项指标都有回落,但工业企业利润却保持稳定增长,进一步证明宏观经济回稳、企业盈利向上的新格局正在形成。

成因在于供给侧的政策与需求侧的韧性:(1)过剩产能出清、集中度提升是上游行业盈利修复的主因,也对工业整体的盈利恢复贡献巨大——1-10月煤炭采选、黑色金属冶炼加工、化学原料和化学制品制造、油气开采4个行业合计新增利润对全部规模以上工业企业利润增长的贡献率为51.2%。(2)不过独木难成舟,工业面临的需求也极具韧性,表现为1-10月主营业务收入同比增长12.4%,远超去年同期的3.9%;其中外需的复苏又是总需求超预期的核心动力,表现为1-10月工业出口交货值累计增长10.5%,远超去年同期的0.0%。两方面合力之下,工业企业才出现了可持续的盈利改善与微观效率的提升。

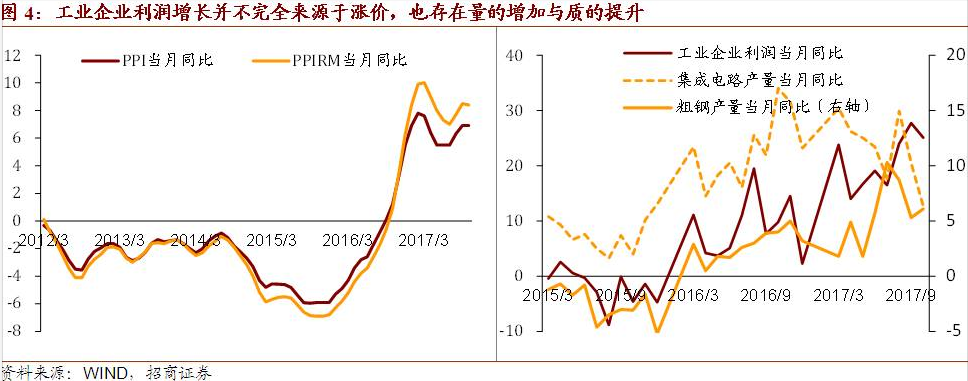

从量价关系来看,上游涨价只是工业企业盈利恢复的一部分原因,当前粗钢产量增速波动上行(波动产生于去产能与环保限产),集成电路产量增速高位稳定,分别反映了产量的恢复与结构的升级。

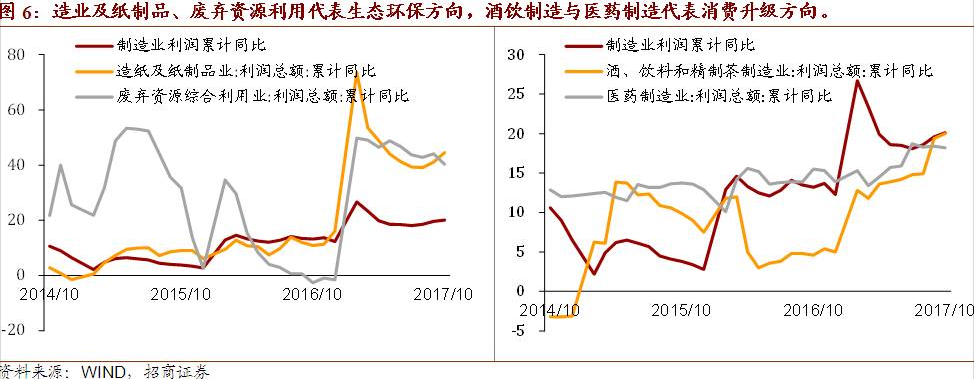

从行业结构来看,盈利回复显著的行业集中在生态环保、高端技术、消费升级三个方向:(1)生态环保:除了黑色、有色、油气、化工,1-10月造纸与纸制品业利润累计增长44.5%,废弃资源利用行业40.3%。(2)高端制造:1-10月计算机通信与其他电子设备制造利润累计增长19.3%、专用设备制造27.1%、仪器仪表增长24.4%。(3)消费升级:1-10月酒饮制造利润累计增长20.0%,医药制造利润增长18.2%。

预测2018年规模以上工业企业利润当月同比增速的波动中枢为10-15%,低于2017年以来20.3%的水平,回归一个更常规的增长速度,其中的主因是上游的行业将回归到常规增长。

以下为正文内容:

宏观经济回稳,企业盈利向上的现实

从领先指标来看,本月已经发布的PPI增速指标持平前值,而PMI指数、房地产销售与价格、工业用电量、铁路货运量等多项指标都有回落,但工业企业利润仍然稳定增长(累计增速继续提升,当月增速轻微放缓),证明当前正形成宏观经济回稳、企业盈利向上的新格局。

可持续性:供给侧的政策、需求侧的韧性

为什么宏观经济指标回落,企业利润却能保持增长?这一格局具有可持续性吗?这都需要从其成因中寻找答案。在当前市场归结出的众多成因之中,我们认为有两项是最为根本的,一是供给侧政策的支撑,二是需求的复苏与韧性,其他或为间接原因或为结果。

1.供给侧的政策

过剩产能出清、行业集中度提升是上游行业盈利修复的主因,也对工业整体盈利恢复的贡献巨大——2017年1-10月煤炭采选、黑色金属冶炼加工、化学原料和化学制品制造、油气开采4个行业合计新增利润对全部规模以上工业企业利润同比增速的贡献率为51.2%。

政策支撑下的盈利恢复是否可持续?仍然要从政策层面来回答,十九大报告指出,“从现在到二〇二〇年,是全面建成小康社会决胜期……特别是要坚决打好防范化解重大风险、精准脱贫、污染防治的攻坚战。”这其中有三点启示:

(1)全面建成小康社会主要表现为实体经济发展与民生问题(特别是脱贫),同时由于“就业是最大的民生”,通过实体企业持续发展,进而带动就业稳定就至关重要。

(2)污染防治作为未来三年的攻坚战之一,表明两高一剩行业仍将继续面临监管强化。

(3)防范化解重大风险,主要依靠“三去一降一补”缓解阵痛。当前去产能政策进展顺利,未来将继续推进并防止死灰复燃;去库存在形成一次房地产周期后迎来了调控,未来重点将转向制度建设;去杠杆取得初步成效,但任重道远,继续推进依赖于“金融服务实体经济”的关系定位以及国企改革的深化。

2.需求侧的韧性

不过,去产能并不是工业盈利恢复的唯一原因,连续两年之久的盈利改善,需要总需求的配合。当前的总需求也确实具有韧性,表现为1-10月主营业务收入同比增长12.4%,远超去年同期3.9%的水平;其中外需的复苏又是总需求超预期的核心动力,主要表现为1-10月工业出口交货值累计增长10.5%,远超去年同期0.0%的水平。

综上,我们预测2018年规模以上工业企业利润增速的波动中枢为10-15%,仍将持续增长但增速低于2017年1-10月的23.3%,回归到一个更常规的水平,其主因是上游行业利润增速将逐渐回归到工业整体水平。

企业盈利改善,是名义的还是实际的?

2016年以来PPI涨幅从低谷的-5.9%快速升至2017年以来的6.5%左右,与工业盈利恢复同期,不过涨价只能解释一部分工业企业的盈利修复。原因一是上游的价格反弹过程中,购进价格指数(PPIRM)上升其实是快于出厂价格指数(PPI)的。另一方面,PPI的反弹幅度也要小于同期工业企业利润增速从-2.3%至23.3%的反弹幅度。

在工业品产量的层面,2016年以来粗钢产量增速由负转正并波动上行,反映了工业生产的恢复。其产量增长产生于房地产周期上行、基建投资提速、汽车与工程机械销售提速等需求侧的拉动;而产量波动则产生于供给侧的去产能和环保限产。

另外,与粗钢产量增长趋势中的大幅波动相比,2015Q3以来集成电路的产量增长加速并基本实现高位稳定,反映出工业生产的恢复与工业结构的优化,预示工业企业利润增长具有可持续且更均衡的特征。

热点领域:生态环保、高端技术、消费升级

从行业结构来看,当前盈利回复最为显著的行业基本集中在高端技术、生态环保、消费升级这三个领域之中,代表性行业如下:

(1)高端技术:1-10月制造业整体利润累计增速为20.1%,低于工业整体3.2个百分点,其中专用设备制造业增长27.1%、仪器仪表制造业增长24.4%。

(2)生态环保:除了黑色、有色、油气、化工,1-10月造纸与纸制品业利润累计增长44.5%,废弃资源利用行业40.3%。

(3)消费升级:1-10月酒、饮料喝精制茶制造业利润累计增长20.0%,而医药制造业利润增长18.2%。

(编辑:王梦艳)