本文来自“雪球网”的雪球号“流水白菜”,原标题《值得投资的新华保险》。本文仅供投资者参考,不代表智通财经观点。

(一)保险股的雪道

目前的大背景下,稳妥经营的保险公司都是典型的轻资产的企业;同时社会保障缺口极大,所以行业处于中高速增长的状况。保险业是一个漫长的雪道,有厚厚的积雪,所以,持续投资保险股,持续重仓保险股,是很容易就做出的选择。

(二)暴力转型的新华保险(01336)

选择新华保险H股,一是其相对A股有百分30的折价,二是今年以来涨幅远落后于平安和太平。这一年多来,新华做了什么?

转型,而且是非常暴力的转型。逆行业的转型,保费虽然不增长了,但业务质量大幅的提高。对于一家成熟的公司,早就不应该把保费增长作为企业的首要任务,新华的转型虽然来得太迟,但终究来了,疾风暴雨的来了。

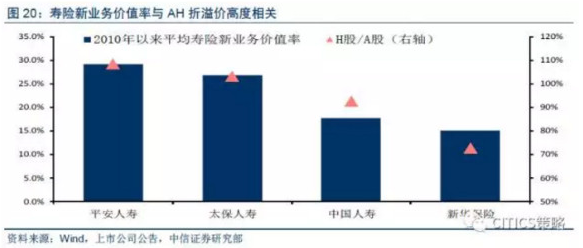

(三)新华的转型有利于缩小AH的差价

根据中信的观点:2016年新华保险确立了转型发展的战略,缩减趸交业务,加大期交(尤其是长期期交)业务发展,提高保障型占比,从利差驱动模式转向死差驱动模式。那么按照我们的理论,只要新华未来持续推进转型,利差贡献降低,新业务价值增长的稳定性提升,H股的折价大概率会趋于收敛。如果基本面不断转好,那么新华保险H股肯定比A股有弹性 ;如果转差,那么H股也应当比A股抗跌。

(四)新华转型缺失的一环

新华转型,我一直认为,最大的问题就是其只注重保单质量,但忽视了代理人增长。这两年,在人寿,太保,平安,太平的代理人飙升的情况下,新华居然的代理人增长居然极为缓慢。大大时代背景下,发展代理人极为容易,但新华居然战略上没有重视,实在是让人无语。代理人增长意味着未来的新业务高速增长,而新业务价值持续大幅增长最终使得企业价值大幅提升,这是简单的道理。现在的期望就是:新华18年能下大力气,大力发展个险渠道。亡羊补牢,还有机会。

(五)纯寿险公司新华保险

新华保险由于是纯寿险公司,因此,它的内含价值增速未来三年,每年的增长不会低于20左右(其他保险公司,会被其他非寿险业务拉低一些;平安的寿险太强悍,所以总体内涵价值增速可能还是最高)。

目前新华保险的H股大概是1EV左右,每年增长百分20的速度,意味着什么,不言而喻。

同时,十年期国债上升,对于纯寿险公司来说,一方面是准备金计提反转;另外一方面,对于投资假设也极为有利。如果再考虑到新华的假设过度保守,在同行折现率11的情况下,它11.5。因此,其投资价值就多了一份保障。(编辑:王梦艳)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。