季度业绩放缓,股价跌跌不休,华虹半导体(01347)近一个月跌幅超25%,领跌同行,步入技术性下行通道。

智通财经APP了解到,近日华虹半导体发布2023年Q1业绩,收入及股东净利润增速均大幅放缓,分别增长为6.1%及47.9%,分别较近三年复合增速低了54.38个百分点及65.3个百分点。此外,该公司预计Q2收入6.3亿美元,同比仅增长1.6%,进一步放缓,毛利率25-27%,较Q1下降5.1-7.1个百分点。

值得一提的是,去年11月该公司向上交所提交上市申请资料,试图通过A股募资180亿元,计划主要用于产能扩张,并将于今年5月17日上市审核委员会审议。若顺利过会,该公司将是继中芯国际(00981)后,板块第二家AH股标的。而目前临近审议时间,资金却持续流出,投资者为何不看好呢?

满负荷运行,产能急需扩张

智通财经APP了解到,华虹半导体生产半导体行业上游晶圆产品,为存储器、分立器件以及模拟与电源管理等中游产品的原材料,终端应用于消费电子、工业及汽车电子以及通信等领域。该公司晶圆主要包括8英寸和12英寸,其中12英寸近几年发展迅速,产能不断扩张,目前收入份额已达四成。

该公司共有4座晶圆厂,3座8英寸,月均产能17.8万片,华虹一厂、二厂及三厂月均产能分别为6.5万片、6万片及5.3万片,往年利用率均达到100%;另有1座12英寸的,月均产能6.5万片,计划将在2023年内陆续释放其月产能至9.5万片。2023年Q1,该公司整体产能利用率103.5%。

华虹半导体产品结构收入有一定的波动,主要为12英寸晶圆产能爬坡,2022年收入释放,而2023年在高基数以及需求回调下,收入有所下滑,尤其是55nm/65nm产品,不过0.35微米及以上的产品是基本盘,收入稳定增长。纳米级产品今年Q1收入贡献28.1%,就未来而言,由于性能及价格更高,是该公司产能扩张方向。

从应用的技术平台看,晶圆产品主要用于存储器和分立器件,往年合计占比收入近80%,近三年复合增速58.17%,今年Q1保持双位数增速,但由于其他产品下滑较大,如逻辑及射频产品收入下滑了58.9%,拖累了整体业绩。从终端客户看,消费电子和工业及汽车是核心,往年收入占比超过80%,近三年复合增速64.14%,今年Q1工业及汽车需求强劲,收入逆势大幅增长69.8%,收入份额提升至28.6%。

据财报披露,该公司全部晶圆厂均已覆盖IATF16949质量体系确认,2023年继续深化推动汽车电子产品线。实际上过去几年,新能源汽车高速发展,智能化推动下产业链迎来需求爆发,该公司也受益于行业产品需求大增,为了拿到更大的市场份额,该公司计划扩充无锡一期产能,并将启动无锡二期产能建设计划。

其实回归A股募资,对产能扩张有很大好处:一是A股市场估值给的高,未来质押获取融资以及再次增发融资都比较便利;二是引导港股重估,AH股联动下,低估的港股有望得到修正;三是公司增加公司曝光率,作为行业为数不多拥有晶圆产能的标的,引起机构资金重视,并获得基金的青睐。

然而华虹半导体财务如何,目前账上现金有多少,扩张计划能否稳步实施,还需要进一步商榷。

资金储备充足,紧抓结构性机遇

就财务状况而言,截至2023年Q1,华虹半导体资产负债率为37.24%,有息负债率为25.82%,截止2023年3月,账上现金有22.19亿美元(折合人民币约为154.22亿元),占比流动资产高达66.9%,覆盖短期有息债5.43倍。该公司负债率低,偿债负担小,财务较为健康,账上现金也非常充足。

该公司以往的资本开支用于8英寸及12英寸建设,目前主要集中在12英寸(华虹无锡)上,2023年Q1资本开支2.16亿美元,其中用于华虹无锡占比87.7%,随着二期工厂投入建设,预计资本开支将持续增加。该公司和行业龙头中芯国际拥有类似的资本结构,总负债率及有息负债率基本接近,不过其资本开支占比现金等价物为9.73%,相比于中芯国际的14.46%,仍有提升空间。

但就产能对比而言,中芯国际的月均产能规模较华虹半导体高出2倍,2022年产能利用率都超过了100%,过去三年业绩都表现不错,但2023年Q1,中芯国际产能利用率仅为68.1%,同比大幅下滑,远低于华虹半导体,导致业绩出现大幅下滑。而出现差距的核心原因是应用场景聚焦,华虹半导体聚焦汽车电子,在这块出现逆势高增长,中芯国际则主要在手机及消费电子上,行业需求收缩。

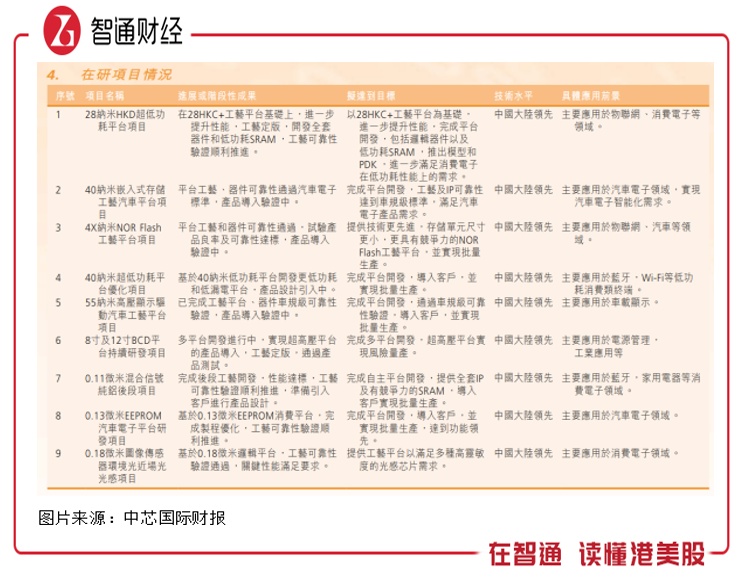

华虹半导体具有产能扩张的需求基础,持续开拓汽车电子这块蓝海市场,站在了智能化的风口,目前产能满负荷运行仍无法满足需求,在新产能投产之前,预计季度持续达到100%的产能利用率。不过中芯国际也在积极开拓该场景,且在技术上更为先进,12英寸晶圆收入占比超过7成,目前在研项目包括汽车平台项目基本于国内领先,同时市场布局和华虹(超过七成在国内)构成明显竞争。

2022年 ,中芯国际28纳米高压显示驱动工艺平台、55纳米BCD平台第一阶段、90纳米BCD工艺平台和0.11微米硅基OLED工艺平台已完成研发,进入小批量试产,2023年更多在研项目成果化或吞噬华虹汽车电子市场份额。显然,中芯国际较华虹半导体具有产品、产能规模、资产以及技术上的优势。

当然,当市场足够大的时候,竞争淡化,每位参与者都将获得一杯羹,驱动业绩增长,产业链个股都有机会获得资金青睐。就整个半导体行业来说,半导体国产替代是一个长期过程,因此国内需求端具有较大想象空间,而就应用场景而言,新能源车高速发展,而汽车智能化趋势下,对芯片需求持续增加,存在结构性机遇。

ROE较同行高,值得长线布局

中芯国际在业务及产品层面大都领先于华虹半导体,但华虹半导体最大的亮点在于盈利能力趋势更强,有更高的ROE水平,同时估值也比较低,很适合左侧布局的投资者。

从2020-2022年看,就华虹半导体和中芯国际整体的盈利能力而言,整体前者弱于后者,但前者盈利趋势持续向上,而后者出现下降趋势,尤其是净利率水平,2021年开始扭头而下,并于2023年Q1全面低于前者。值得注意的是,中芯国际其他收入占比利润较高,且变动较大,导致盈利波动较华虹要大的多。

2023年Q1,华虹半导体毛利率及净利率32.1%及24.1%,分别高出中芯国际11.24个百分点及8.3个百分点。如上文所言,两者的财务结构差异不大,权益杠杆基本差不多,但在盈利趋势下,华虹半导体ROE于2021年超过中芯国际,并于2023年年化高出10个百分点。ROE作为价值投资的核心参照,华虹半导体具有较高的吸引力。

从估值来看,(2023年Q1)中芯国际收入及股东净利润分别是华虹半导体的2.32倍及1.52倍,而市值却高达4.7倍,两者PE(TTM)及PS分别为22.43倍、2.85倍及7.27倍、1.79倍,华虹半导体明显存在低估。不过市场偏爱龙头,在近一个月回调中,中芯国际股价较稳,而华虹半导体则显然超跌。

其实华虹半导体近期资金流出主要为短线资金技术性追涨杀跌所致,加上公司盘子不大,很小的成交量就可以引发暴跌,另外长线资金或借助行业业绩利空清洗散货盘,以拿到更多的筹码。就公司基本面而言,足以支撑目前估值水平,未来产能持续扩张,具业绩增长预期,长期看存在估值溢价。

该公司回A股争议不大,预计将顺利上会,短线资金子弹或已上膛,届时有概率迎短线行情,而长线资金也在伺机而动,在低估下值得长期布局。