智通财经APP获悉,5月15日,根据《上海证券交易所股票发行上市审核规则》第六十二条,《上海证券交易所股票发行上市审核规则》第六十条第一款第(五)项所列中止审核情形消除,上交所恢复中电科思仪科技股份有限公司(简称:思仪科技)发行上市审核。 中信证券为其保荐机构,拟募资12.06亿元。

招股书显示,思仪科技是一家专业从事电子测量仪器研发、制造和销售的高科技企业,拥有国内规模最大的专业研发队伍,拥有全球最早从事太赫兹技术研究和仪器开发的研究团队,拥有几十年积累的技术底蕴,拥有国内顶尖的研发条件和产业化能力,是国内综合实力最强、收入规模最大的电子测量仪器研发制造企业。公司是国内电子测量仪器产品门类最全、频谱覆盖范围最宽的企业,主要产品包括整机、测试系统、整部件等。公司收入主要来源于上述产品的销售。

公司围绕整机、测试系统、整部件等系列产品,不断拓展各类子产品并提升产品性能,增加公司盈利增长点。报告期各期,公司核心技术产品收入分别为 62,990.90 万元、108,881.31 万元、146,790.18 万元和 74,863.85 万元,占公司主营业务收入的比重分别为99.78%、98.87%、99.74%和 99.82%。未来随着通信、工业电子、教育、国防等领域投入持续加大,并伴随着半导体、医疗分析仪器等新兴领域的不断迭代,公司核心技术产品所贡献的收入规模将进一步增长。

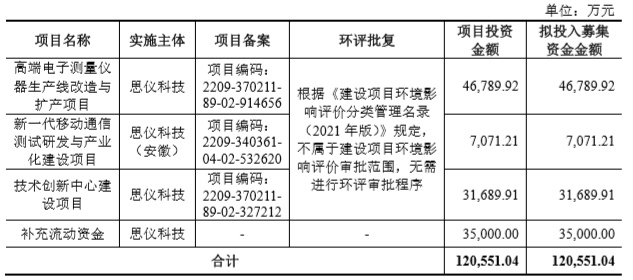

本次募集资金扣除发行费用后,将投资于以下项目:

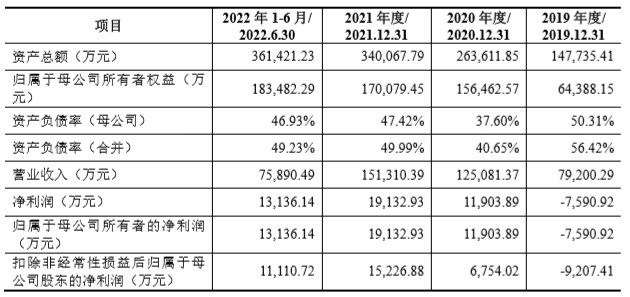

财务方面,2019年度、2020年度、2021年度及2022年1-6月,思仪科技分别实现营业收入约7.92亿元、12.51亿元、15.13亿元、7.59亿元人民币;净利润分别为-7590.92万元、约1.19亿元、约1.91亿元、1.31亿元人民币。

值得注意的是,思仪科技在招股书中提到,公司存在客户集中度偏高的风险 。其表示,报告期各期,公司对前五名客户的销售收入合计占当期营业收入的比例分别为66.28%、64.35%、48.31%和 47.37%。公司客户集中度相对较高,如果由于自身经营原因,部分主要客户减少采购量,将会对公司的销售收入和经营业绩产生直接不利影响。

此外,尽管公司已与主要客户建立了长期稳定的合作关系,但如果公司产品技术迭代速度不能持续满足客户的需求,乃至与主要客户的合作关系发生变化,也将会对公司的生产经营带来不利影响。